相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式(取引相場のない株式)の相続税評価とは、証券取引所に上場していない同族会社の株式を相続する際に、国税庁が定める評価方法(類似業種比準方式・純資産価額方式・配当還元方式)によって課税価格を算出する手続きとされています。

結論から言うと、親の会社の株式を相続した場合、会社の規模や財務内容によっては想定外の高額評価になる可能性があり、早めに評価額を試算したうえで延納・事業承継税制などの納税策を検討することが重要とされています。

「会社の株なんて、売れもしないのに、なんで税金がかかるんだ」

そう口をついて出た言葉が、相続を経験した多くの方の本音だったりする。

親が経営していた会社を継ぐわけでも、株を売るわけでもない。なのに、相続税の計算書を眺めると、そこには「非上場株式」という名の、ズシリと重い数字が鎮座している。

これが、今回の主役だ。

会社は継がないのに、株だけ相続して、税金が払えるのか?

その不安、正直なところ、まったく的外れではない。むしろ、かなり正確な危機察知能力だと思う。

で、結論から言うと、非上場株式の相続税評価は「会社の規模と財務状態によって、評価額が天井知らずに跳ね上がることがある」のだ。売れない株に、売れた場合の価格水準の税金がのしかかってくる。これが、非上場株式相続の最大の落とし穴である。

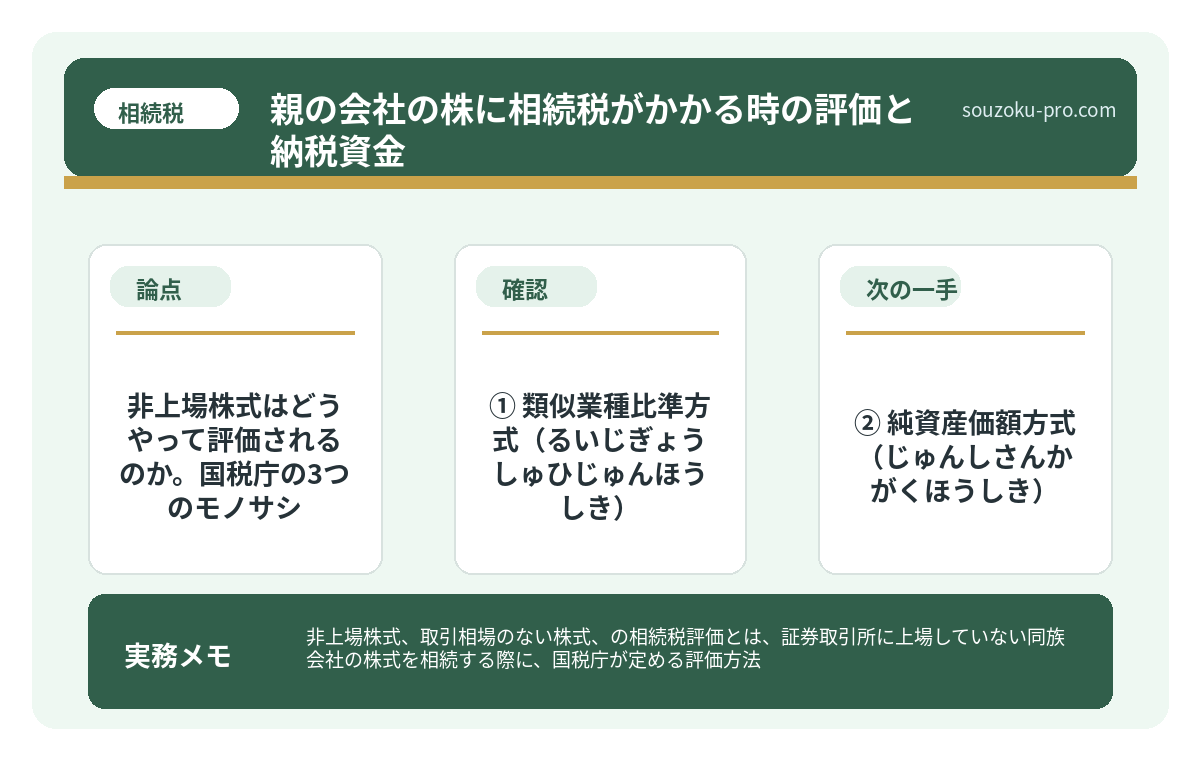

非上場株式はどうやって評価されるのか。国税庁の3つのモノサシ

上場株式であれば話は単純だ。取引所の終値を参照すればいい。しかし、非上場株式には「市場価格」が存在しない。だからこそ、国税庁が評価のルールを定めている。根拠は「財産評価基本通達」、通称「評価通達」だ。

ここに登場するのが、3つの評価方式である。

① 類似業種比準方式(るいじぎょうしゅひじゅんほうしき)

会社と同じ業種の上場企業の株価を参考に、「配当・利益・純資産」の3つの指標を比較して評価する方法だ。利益が大きい会社ほど、評価額が高くなる傾向がある。会社が儲かっていれば儲かっているほど、評価が上がる仕組みである。これが、事業好調な親の会社を継いだ子どもを苦しめる最初の刃となる。

② 純資産価額方式(じゅんしさんかがくほうしき)

会社の持つ資産から負債を差し引いた「正味の資産価値」で評価する方法だ。特に注意が必要なのが、不動産の含み益である。帳簿上は取得価額で計上されていても、時価で再評価されるため、土地の値上がりがそのまま評価額に跳ね返ってくる。「会社の中に土地がある」という状況は、相続税の観点から言えば、サイレントな爆発物のようなものだ。

③ 配当還元方式(はいとうかんげんほうしき)

同族株主以外の少数株主に適用される、最も評価額が低くなりやすい方式だ。過去2年間の配当金額を基に評価するため、無配当の会社であれば評価額が極めて低くなることもある。ただし、誰がこの方式を使えるかは株主構成によって厳密に決まっており、安易に「自分には配当還元が使えるはず」と判断するのは危険だ。

この3つの方式のどれを使うか、あるいは組み合わせるかは、会社の規模(大会社・中会社・小会社の区分)と、相続人が「同族株主」に該当するかどうかで決まる。判定基準は評価通達の規定に沿って機械的に行われるため、「うちは小さい会社だから純資産方式のはず」という思い込みは、大きな見当違いになることがある。

親の会社の株に相続税がかかる理由と10ヶ月で動くこと

非上場株式とは、証券取引所に上場していない会社の株式のことで、相続財産として取得…

評価額が高くて払えない。そのとき使える可能性のある4つの選択肢

問題は、評価額が高いとわかった「その後」だ。相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限は、非上場株式の評価が複雑だろうと、納税資金が不足しようと、一切の容赦なく迫ってくる。

① 延納(えんのう)

相続税を一括で払えない場合に、年賦払いにできる制度だ(相続税法38条)。ただし、一定の担保提供が必要になる場合があり、分割払いの間は利子税(延納利子税)が発生する。「払えないから延ばす」だけでは済まない、コストを伴う選択肢だと認識しておきたい。

② 物納(ぶつのう)

金銭での納税が困難な場合に、相続した財産そのもので納税する方法だ(相続税法41条)。非上場株式も物納の対象にはなりえるが、国が受け入れる順位があり、非上場株式は優先順位が低い(相続税法41条3項)。「株で払えばいい」と単純に考えると、要件不適合でそもそも認められないケースもある。

③ 事業承継税制(じぎょうしょうけいぜいせい)

後継者が非上場株式を相続・贈与で取得し、事業を継続する場合に、相続税・贈与税の納税を猶予・免除できる制度だ(租税特別措置法70条の7の2等)。これは、会社を継ぐ意思のある後継者向けの制度であり、「会社を継がない」状況では適用が難しい。ただし、相続人の中に後継者がいる場合は、活用の余地がある。要件が非常に細かいため、適用可否は個別に確認が必要だ。

④ 会社・他の株主との相談による換金

会社自身が自己株式として買い取る(会社法155条以下)、あるいは既存株主が買い取るという方法もある。ただし、会社法上の手続きや税務上の取り扱いが複雑で、価格交渉の問題もある。「納税資金を確保するために換金する」という選択肢のひとつとして頭に置いておく程度が現実的だろう。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

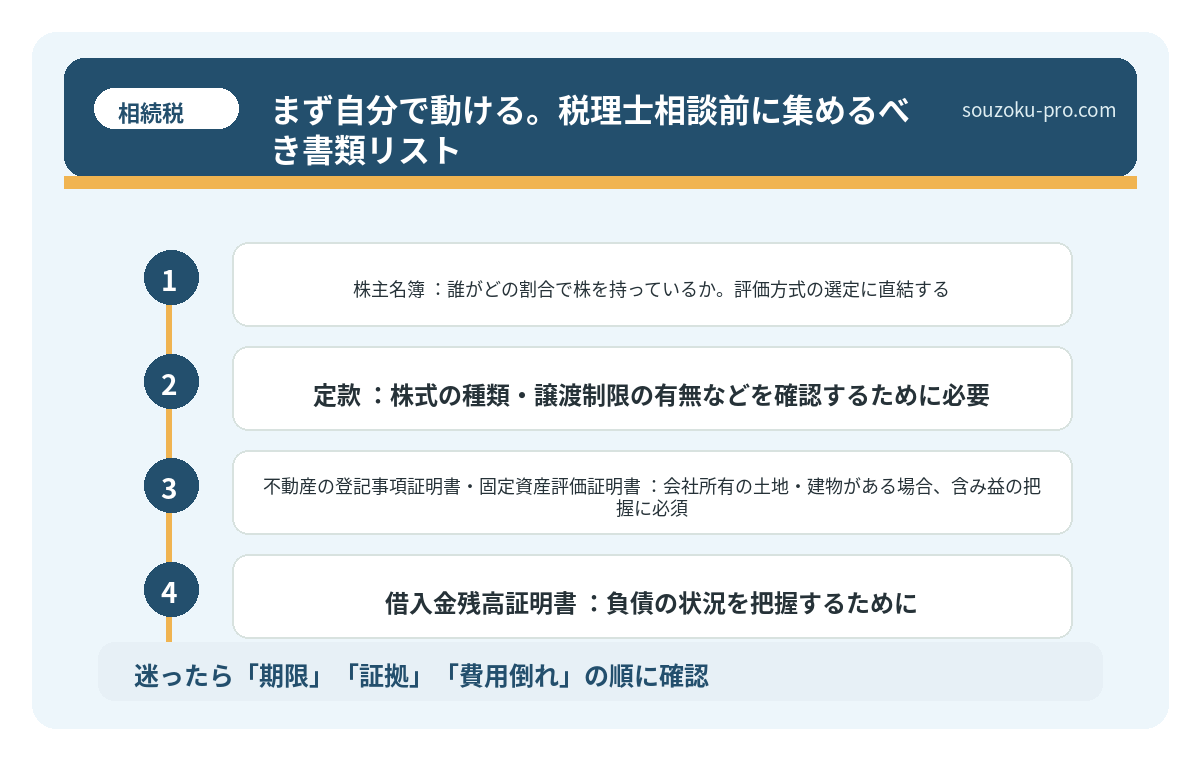

まず自分で動ける。税理士相談前に集めるべき書類リスト

「評価方法は分かった。でも、何から手をつければいいか」という疑問、ごもっともだ。

非上場株式の評価は、確かに税理士でなければ正確な数字は出せない。しかしその前に、手元に揃えられる情報を集めておくだけで、相談の密度がまったく変わってくる。

- 法人税申告書(直近3期分):評価の核心となる利益・純資産のデータが詰まっている

- 決算書(貸借対照表・損益計算書):同じく直近3期分が理想

- 株主名簿:誰がどの割合で株を持っているか。評価方式の選定に直結する

- 定款:株式の種類・譲渡制限の有無などを確認するために必要

- 不動産の登記事項証明書・固定資産評価証明書:会社所有の土地・建物がある場合、含み益の把握に必須

- 借入金残高証明書:負債の状況を把握するために

これらを一式まとめて持参するだけで、税理士との初回相談は「状況説明」ではなく「評価額の試算と対策の検討」から始められる。準備の差が、相談の質の差になる。

なお、評価通達に基づく株価算定の方法は国税庁のウェブサイト(「財産評価基本通達 第5章 取引相場のない株式の評価」)でも確認できるため、大まかな仕組みを予習しておくことも有効だ。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

よくある質問

会社を継がない場合でも、非上場株式に相続税はかかりますか?

はい、相続税は財産の取得者が会社を経営・継続するかどうかに関わらず、財産を取得した時点で課税される可能性があります(相続税法1条の3)。「売れない株」であっても、評価通達に基づいて算定された価額が課税価格に算入されるとされています。

評価方式(類似業種比準・純資産価額・配当還元)は自分で選べますか?

評価方式は、相続人の株主区分(同族株主かどうか)と会社の規模区分(大会社・中会社・小会社)によって、財産評価基本通達に基づき機械的に決まります。自由に選択できるものではなく、要件を満たさない方式を任意に採用することはできないとされています。

事業承継税制は、株を相続するだけでも使えますか?

事業承継税制(租税特別措置法70条の7の2等)は、後継者として会社の代表者に就任し、一定期間事業を継続することなど、厳格な要件が定められています。単に株式を相続するだけでは適用要件を満たさない可能性が高く、適用の可否は個別に確認する必要があります。

相続税の申告期限はいつですか?

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。非上場株式の評価作業には一定の時間がかかるため、相続発生後できるだけ早期に準備を始めることが望ましいとされています。

延納の担保として、相続した株式自体を使うことはできますか?

延納の担保として非上場株式を提供することは制度上認められている場合がありますが、税務署が担保として認めるかどうかは個別の審査によります(相続税法52条)。担保価値の評価や手続きが複雑なため、具体的な内容は税務署または専門家に確認することをお勧めします。

「把握」が、最初の一手だ

非上場株式の相続で最も危険なのは、評価が高かったことそのものではない。

「どうせよくわからないし、税理士任せでいいか」と、何も調べずに10ヶ月を過ごすことだ。

評価方式の仕組みを大まかに理解し、会社の決算書と株主名簿を手元に揃えておくだけで、打てる手の選択肢がまったく変わってくる。延納が使えるのか、物納は現実的か、事業承継税制の適用可能性はあるか。それらを検討する時間を確保できるかどうかは、最初の動き出しにかかっている。

「売れない株」は、確かに厄介だ。でも、「仕組みを知っている」と「知らない」では、たどり着ける結果がまるで違う。

評価の仕組みさえわかれば、何を集めればいいかが見えてくるな。

まずは書類を集めて、会社の財務状態をざっくり把握する。それだけでいい。

けっこうオススメです、早めの情報収集。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。