相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続不動産の共有とは、複数の相続人が一つの不動産を割合で共同所有する状態のことで、遺産分割協議が整わないまま相続登記を行った場合などに生じるとされています。

結論から言うと、不動産の共有状態は放置すればするほど共有者が増殖し、将来の売却・活用が著しく困難になる可能性があるため、早期に共有解消の手段(分割・買取・売却等)を検討しておくことが実務上有効とされています。

状況に近い記事へ進む

共有者が増える前に、買取・売却・共有物分割の選択肢を確認してください。まだ遺産分割が終わっていない場合は、先に遺産分割で不動産を分ける基準へ戻ります。

共有名義の不動産というものは、最初は「とりあえず」という軽い気持ちで生まれる。

遺産分割協議がまとまらない。兄弟全員で話し合う時間がない。とにかく相続登記だけ済ませておこう。──そうして出来上がった「共有」という名の爆弾が、数年後、数十年後に静かに導火線に火をつける。

親の家を兄弟3人で共有にしたまま10年が経つ……これ、このままでいいのか?

で、結論から言うと、「共有のまま放置」は選択肢の中で最もコストが高い可能性がある。解消の方法は複数存在するし、知っておけば自分で判断できる。問題は「どの手段が自分の状況に合うか」を知らないまま時間だけが過ぎていくことだ。

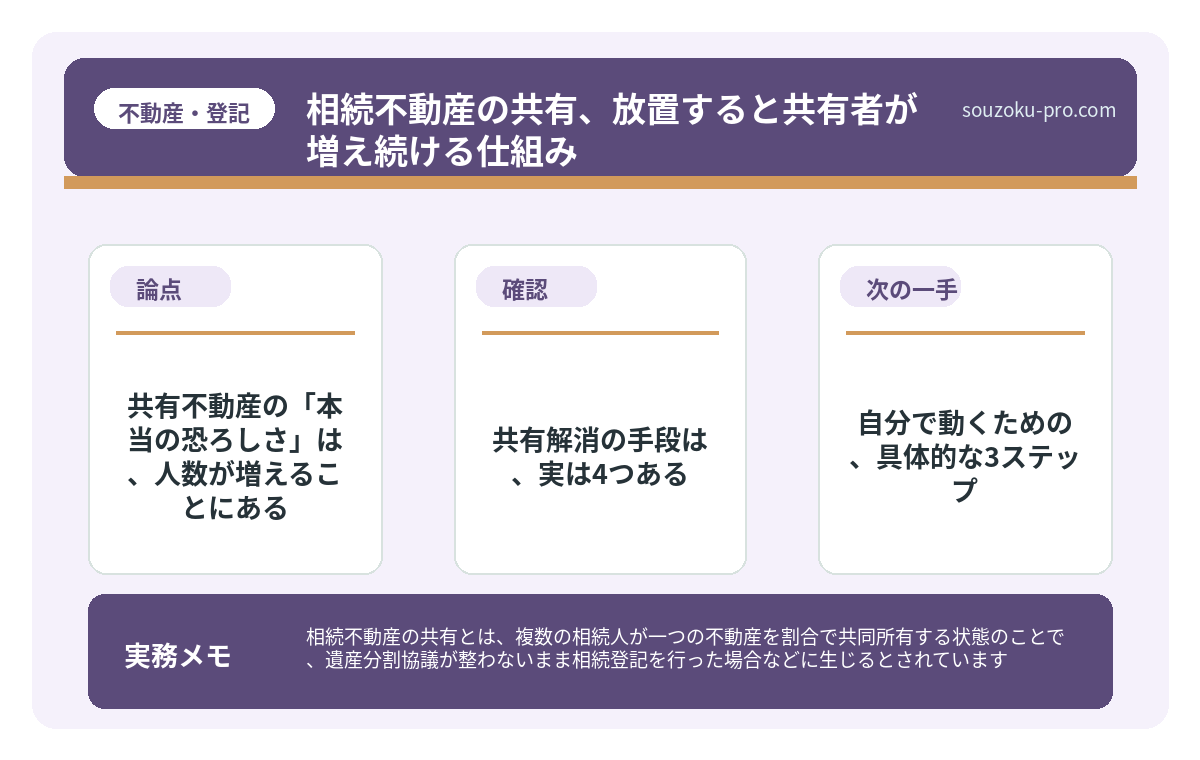

共有不動産の「本当の恐ろしさ」は、人数が増えることにある

共有状態の何が問題か。シンプルに言えば、こうだ。

共有者の一人が亡くなると、その持分が、また別の相続人に引き継がれる。

親の代で3人共有だったものが、10年後には6人、さらに20年後には十数人の「大家族共有不動産」に変貌する可能性がある。これを俗に「共有持分の数珠つなぎ現象」と呼ぶ人もいるが、正式名称より現実のほうが十分に深刻だ。

民法第249条は「各共有者は、共有物の全部について、その持分に応じた使用をすることができる」と定めている。一見、平等に聞こえる。しかし現実には、売却・賃貸・リフォームといった「重大な変更行為」は共有者全員の同意が必要とされる場合がある(民法第251条)。

つまり、一人でも「反対」と言えば、何も動かせない状態になるのだ。

人数が増えれば増えるほど、「全員の合意」という難易度は、天文学的な勢いで跳ね上がっていく。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

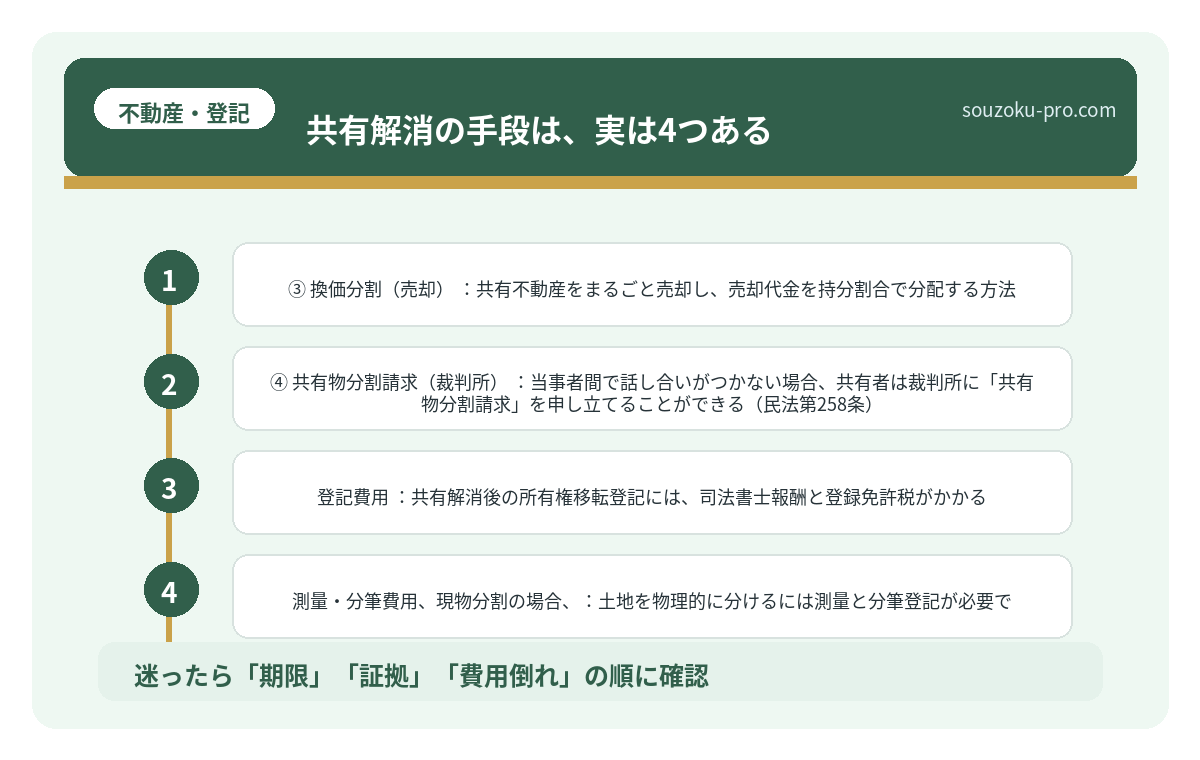

共有解消の手段は、実は4つある

「共有なんて解消できないんじゃ」と諦め顔をしている人に、朗報をお届けしたい。解消の手段は、整理するとこのとおりだ。

- ① 現物分割:不動産を物理的に分ける。土地であれば境界を引いて各自の単独所有にする方法。広い土地であれば現実的な選択肢になり得る。建物には向かないケースが多い。

- ② 代償分割(買取):共有者の一人が他の共有者の持分を買い取り、単独所有者になる方法。まとまった資金が必要になるが、不動産をそのまま活用したい場合には有力な手段とされている。

- ③ 換価分割(売却):共有不動産をまるごと売却し、売却代金を持分割合で分配する方法。スッキリ清算できる反面、思い出の実家を手放すことへの抵抗感が、この手段の最大の障害になることがある。

- ④ 共有物分割請求(裁判所):当事者間で話し合いがつかない場合、共有者は裁判所に「共有物分割請求」を申し立てることができる(民法第258条)。最終的な手段だが、「話し合い不可能」な状況での有効な切り札になり得る。

この4つ、どれが正解かは「不動産の種類」「共有者の人数と関係性」「資金力」によって変わってくる。大切なのは、自分の状況をこの4つのフレームで整理してみることだ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

自分で動くための、具体的な3ステップ

「では何から始めるか」。これが一番知りたいことだと思うので、順番に書く。

ステップ1:登記簿謄本で「今の状態」を確認する

法務局で登記事項証明書(いわゆる登記簿謄本)を取り寄せる。共有者全員の氏名・持分割合がここに記載されている。「誰と共有しているのか」「持分は何分の何か」をまず確定させることが、全ての出発点だ。オンライン申請(登記・供託オンライン申請システム)でも取得可能で、手数料は1通480円程度となっている。

ステップ2:共有者全員のリストを作る

共有者の現住所が不明な場合は、戸籍・住民票の追跡が必要になる場合がある。特に「数十年前に相続登記をしただけで連絡を取っていない」ケースでは、ここが最初の難関になりやすい。全員の所在が確認できて初めて、「どの解消方法が現実的か」の議論がスタートできる。

ステップ3:解消方法の優先順位を共有者間で話し合う

全員が「売りたい」なら換価分割、「誰か一人が使い続けたい」なら代償分割、「とにかく揉めたくない」なら裁判所による分割請求という選択肢がある。最初の話し合いは、結論を出すためではなく「お互いの意向を確認する」場として設定するだけで、格段にスムーズになることがある。

なお、2024年4月から相続登記の申請が義務化されており、相続によって不動産を取得した場合は3年以内の登記申請が必要とされている点も、合わせて頭に入れておきたい。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

共有解消にかかる「費用と時間」の現実

ここまで読んで「よし動こう」と思った方に、もう一つ現実を直視してもらいたい。共有解消は、タダではない。時間もかかる。これを事前に知らずに動き出すと、途中でガス欠になるケースが出てくる。

手段ごとの費用感を、おおまかに整理しておく。

- 登記費用:共有解消後の所有権移転登記には、司法書士報酬と登録免許税がかかる。登録免許税は固定資産税評価額の0.4〜2%程度が目安とされており、不動産の評価額によっては数十万円単位になることもある。

- 測量・分筆費用(現物分割の場合):土地を物理的に分けるには測量と分筆登記が必要で、土地の形状・面積・隣地との境界確定状況によって異なるが、数十万〜百万円超になるケースもある。

- 弁護士・司法書士費用:共有者間の交渉を代理人に任せる場合、着手金と成功報酬の合計で数十万円規模になることが多い。裁判所を使った共有物分割請求になると、解決まで数ヶ月から1年以上を要する場合もある。

- 税金:換価分割や代償分割では譲渡所得税が発生し得る。取得費が不明な場合は売却価格の5%で計算される「概算取得費」が使われるケースもあり、税負担が重くなりやすい点に注意が必要だ。

「費用がかかるから動かない」という判断が最もコストを高くする、というのがこの分野の鉄則である。早く動けば動くほど、選択肢が多い分だけ費用も圧縮できる余地がある。逆に共有者が増えてから動けば、全員への説明コスト、交渉コスト、法的手続きコストが雪だるま式に膨らむ。

「放置した結果、取り返しがつかなくなる」典型パターン

みなさんはこういう話を聞いたことがあるだろうか。「祖父が亡くなったとき何もしなかったら、気づけば共有者が20人を超えていた」というやつだ。これ、フィクションではない。

放置によって起きる典型的な失敗パターンは、だいたい3つに集約される。

パターン①:共有者が増えすぎて全員の合意形成が不可能になる

先述のとおり、共有者の一人が亡くなるたびにその持分が相続される。代替わりが進むと、顔も名前も知らない「共有者」が続々登場する。連絡を取ること自体がプロジェクトになる、という状況だ。

パターン②:相続登記未了のまま二次相続・三次相続が発生する

最初の相続で登記を放置し、さらに次の相続が重なると、過去に遡って全員の戸籍・相続関係を整理し直す作業が発生する。「数次相続」と呼ばれるこの状態は、司法書士でも手こずるケースがある。手間・費用・時間のすべてが跳ね上がる。

パターン③:共有者の一人が持分を第三者に売却する

これが最も厄介な展開だ。共有者は自分の持分だけであれば、他の共有者の同意なく第三者に売却できる場合がある。買い取った第三者が不動産業者であれば、共有物分割請求を使って競売を迫ってくる可能性が出てくる。知らない間に「見知らぬ不動産業者」と共有状態になっていた、という事態は、珍しいどころかそれなりに発生している。

これらのパターンに共通するのは「気づいたときにはもう遅かった」という後悔だ。共有不動産は放置が最大の敵である、と断言していい。

よくある質問

共有不動産は共有者の一人だけで売却できますか

共有不動産の全体を売却するには、共有者全員の同意が必要とされています(民法第251条)。ただし、自分自身の「持分のみ」であれば、他の共有者の同意なく売却できる場合があります。持分だけの売却は市場価値が下がりやすい点には注意が必要です。

共有物分割請求はいつでも申し立てられますか

遺産分割で共有取得した後など通常の共有であれば、原則として各共有者は共有物分割を請求できます。ただし、遺産分割前の遺産共有は、原則として家庭裁判所の遺産分割手続で解決します。どの時点の共有なのかを先に確認してください。

相続で生じた共有状態と遺産分割協議の関係は?

相続開始後、遺産分割協議が成立するまでの間、相続財産は相続人全員の共有状態となるとされています(民法第898条)。遺産分割協議には法定の期限はありませんが、相続税の申告期限(相続開始を知った翌日から10ヶ月以内)を意識して進めると手続きがスムーズになる場合があります。

共有持分の相続税評価はどうなりますか

共有不動産の相続税評価は、不動産全体の評価額に持分割合を乗じて算出するのが原則とされています。小規模宅地等の特例(租税特別措置法第69条の4)が適用できる場合もあるため、要件を確認しておくことが有益です。

共有解消後に税金はかかりますか

代償分割や換価分割で共有を解消した場合、譲渡所得税が発生する可能性があります。取得費・譲渡費用・各種特例(居住用財産の3,000万円控除等)の適用可否によって税額が大きく変わる場合があるため、事前に概算を把握しておくことをおすすめします。

共有解消の方法って選べるんだな。まず登記簿を取り寄せるところから始めてみよう。

共有不動産は、放置している間にじわじわと「解消の難易度」が上がっていく性質を持っている。逆に言えば、早い段階で動くほど、選択肢の数が多い状態で判断できるということだ。

登記簿謄本を1通取り寄せる。それだけで「今自分は何と共有しているのか」が明確になる。そこから始まる話し合いが、10年後の自分の選択肢を守ることに、かなり直結する。

けっこうオススメです。動けるうちに、早めの確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。