相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続紛争とは、被相続人の死亡後に相続人間で遺産の分割方法や権利をめぐって争いが生じる状態を指します。協議・調停・審判といった解決手続きがあり、それぞれに異なる期間と手順が存在するとされています。

結論から言うと、相続紛争の解決には「調停申立から審判確定まで平均1〜2年以上かかる可能性がある」とされており、早期に動き出すことで解決期間を大幅に短縮できる可能性があります。

相続の話し合いが、なぜあんなに長引くのか。考えたことはあるだろうか。

「うちは別に仲が悪いわけじゃない」。そう思っていた家族が、四十九日の席でひと言交わしたことをきっかけに、以後二年間、顔を合わせることすら拒否し合う関係になった、という話は珍しくない。相続紛争とはそういうものだ。きっかけは小さく、燃え広がる速さは、想像のはるか上を行く。

もう半年以上、兄と一言も話していない。このまま一生解決しないんじゃないか……。

で、結論から言うと、相続紛争の「解決にかかる期間」というものは、あなたが「どのレールに乗るか」によって、驚くほど変わる。放置すれば数年単位で引きずる。動き出せば、1年以内に決着がつく可能性もある。この差は、スタートの判断にある。

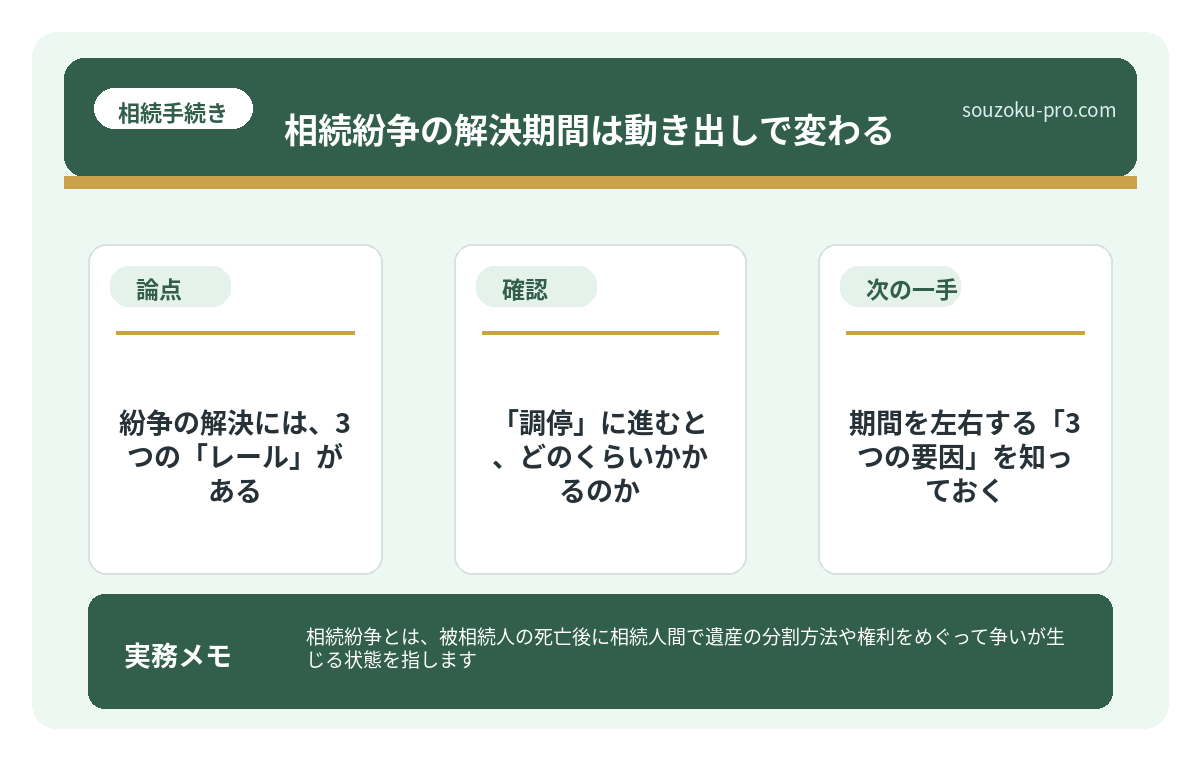

紛争の解決には、3つの「レール」がある

相続紛争の解決手続きは、大きく3段階で構成されている。それぞれのレールを知らずに乗り込むと、どこで降りればいいのかすらわからなくなる。

- 遺産分割協議:相続人全員による話し合い。期限なし。全員合意なら最短数日で終わることもある(民法907条)。

- 遺産分割調停:合意できなければ家庭裁判所に申立。調停委員が間に入り、双方の意見を調整する。期間は平均6ヶ月〜1年半程度が目安とされている。

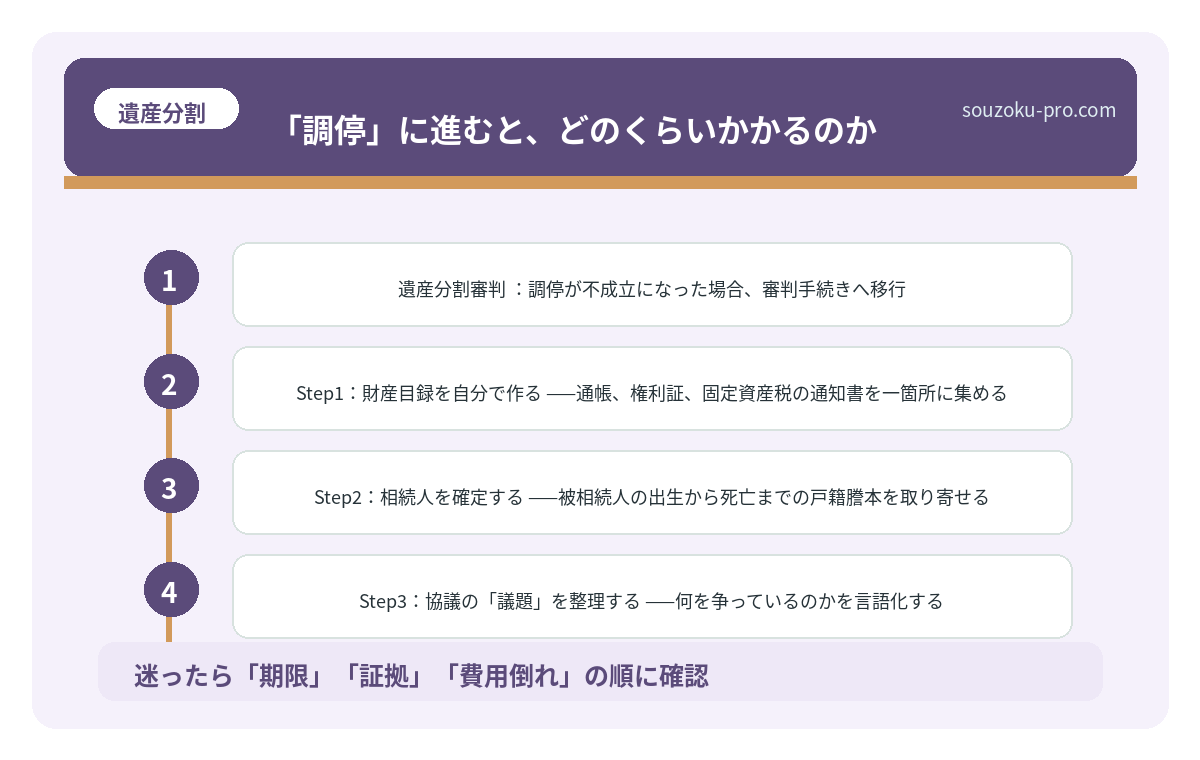

- 遺産分割審判:調停が不成立になった場合、審判手続きへ移行。裁判官が分割方法を決定する。ここまで来ると、解決まで1〜3年以上かかる場合がある。

相続人全員の合意が必要、という点は要注意だ(民法907条1項)。一人でも「話し合いたくない」という人間がいれば、協議は詰む。その瞬間、舞台は家庭裁判所へと移行することになる。

遺産分割調停の申立方法|必要書類・費用・流れを解説

遺産分割調停とは、相続人間で遺産分割の合意が得られない場合に、家庭裁判所の調停委…

「調停」に進むと、どのくらいかかるのか

これが、多くの人が誤解しているポイントだ。「調停って、すぐ終わるんでしょ」。残念ながら、そうではない。

家庭裁判所の調停は、基本的に「月1回ペース」で期日が設定される。つまり、1回の期日で解決しない限り、最低でも2〜3ヶ月はかかる計算になる。複雑な財産構成や、感情的なもつれが加わると、期日が10回を超えることも珍しくない。

では、調停が不成立になったら何が起きるか。自動的に審判手続きへ移行する(家事事件手続法272条4項)。審判は裁判官が決定を下す手続きだが、これがまた、決して短くない。不動産の評価、財産の確定、主張の整理——これらが積み重なると、審判確定まで1年以上を要する場合がある。

合計すると、協議決裂→調停申立→審判確定まで、2年以上かかるケースも十分に想定される。この「時間コスト」を事前に把握しているかどうかで、精神の余裕がまるで変わる。

遺産分割審判で変わる結果。知っておきたい3つの判断基準

遺産分割審判とは、遺産分割調停が不成立に終わった場合に、家庭裁判所が相続人に代わ…

期間を左右する「3つの要因」を知っておく

解決が早い家族と、長引く家族。この差は何か。ズバリ、以下の3つに集約される。

①財産の「見える化」ができているか

争いの根本原因の多くは「財産の全容が不明確」という混沌から生まれる。不動産の評価額、預貯金の残高、負債の有無。これらが曖昧なまま話し合いを始めると、議論の土台が揺らぎ続ける。まず「財産目録」を作ることが、解決を早める第一歩だ。

②遺留分の問題が絡んでいるか

遺言書がある場合でも、法定相続分の一定割合が遺留分として保護されている(民法1042条)。遺留分を侵害されたと感じた相続人が「遺留分侵害額請求権」を行使すると、それが新たな紛争の引き金になることがある。この権利の時効は、相続開始と侵害の事実を知った時から1年、相続開始から10年だ(民法1048条)。早期に状況を整理することで、この「時限式の請求」に振り回されるリスクを抑えられる。

③感情的な対立の「温度感」

財産がシンプルでも、感情のもつれが深刻なケースでは調停期日が伸びやすい。逆に、財産が複雑でも「全員が早期解決を望んでいる」ケースでは、驚くほどスムーズに進むことがある。調停は、感情のエネルギーが解決速度を大きく左右する場でもある。

相続調停の申立費用と手順。思ったより少額で動き出せる現実

相続調停の申立とは、遺産分割について相続人同士の話し合いが行き詰まった場合に、家…

今日から動けるアクションを、具体的に整理する

抽象論はここまでにして、現実的な話をしよう。相続紛争を少しでも早く解決に向かわせるために、今日から動けることがある。

- Step1:財産目録を自分で作る——通帳、権利証、固定資産税の通知書を一箇所に集める。役所で「名寄帳」を取り寄せれば不動産の全体像が見える。

- Step2:相続人を確定する——被相続人の出生から死亡までの戸籍謄本を取り寄せる。意外な相続人(認知された子など)が存在するケースもある。

- Step3:協議の「議題」を整理する——何を争っているのかを言語化する。感情ではなく「何が問題なのか」を紙に書き出すだけで、見通しが変わる。

- Step4:調停申立の準備を知っておく——家庭裁判所への申立に必要な費用は、遺産額に応じた収入印紙代(多くのケースで1,200円〜)と郵便切手のみ。思ったより敷居は低い。

- Step5:相続税の申告期限を別枠で管理する——遺産分割協議が未完了でも、相続税の申告は法定相続分で「未分割申告」が可能だ(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。申告期限の10ヶ月を「協議の期限」と混同しないことが重要だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「動き出した人間」だけが見える景色がある

相続紛争という名の迷路は、立ち止まっている限り出口が見えない。しかし一歩踏み出した瞬間、迷路の構造が少しずつ見え始める。財産目録を作った瞬間に「あ、意外と単純な話だったんだ」と気づくことも、決して少なくない。

解決期間を縮めるのは、弁護士の腕でも、裁判官の判断でもない。一番最初の「動き出しの速さ」だ。調停を申し立てるにも、審判に移行するにも、まずは財産と相続人の全体像を把握していることが大前提になる。その「地図」を手に入れた人間が、圧倒的に有利な位置からスタートできる。

財産目録を作ったら、頭の中が整理されてきた。これなら話し合いができそうだ。

半年後、「あのとき動き出してよかった」と思える朝を迎えるために。

まずは通帳と権利証を引っ張り出すところから。けっこうオススメです。伝わりましたかね。

関連記事として、こちらも参考になります。

遺産分割調停の申立方法|必要書類・費用・流れを解説

遺産分割調停とは、相続人間で遺産分割の合意が得られない場合に、家庭裁判所の調停委…

よくある質問

遺産分割協議に法的な期限はありますか

遺産分割協議そのものに法定の期限は設けられていません(民法907条)。ただし、相続税の申告・納付期限は相続開始を知った日の翌日から10ヶ月以内とされており(相続税法27条)、この期限までに分割が整っていると手続きがスムーズになる場合があります。期限と義務は別物として整理しておくことが重要です。

遺産分割調停はどのくらいの期間で終わりますか

一般的に、家庭裁判所の遺産分割調停は6ヶ月〜1年半程度かかる場合があるとされています。財産の複雑さや当事者間の感情的対立の度合いによって大きく異なる可能性があります。調停が不成立となった場合、自動的に審判手続きへ移行します(家事事件手続法272条4項)。

調停が不成立になった後、審判まで進むとどうなりますか

調停不成立後の審判手続きでは、裁判官が遺産分割の方法を決定します。審判確定までは、財産の評価や双方の主張整理を含め、さらに1年以上かかる場合があります。審判の内容に不服がある場合は、即時抗告(2週間以内)が可能とされています(家事事件手続法198条)。

遺留分侵害額請求の期限はありますか

遺留分侵害額請求権は、相続の開始および遺留分の侵害を知った時から1年間行使しないと時効によって消滅するとされています。また、相続開始から10年が経過した場合も同様です(民法1048条)。遺言書の内容が一部の相続人に偏っている場合、早期に確認することが重要と考えられます。

相続税の申告は遺産分割協議が終わっていなくても できますか

遺産分割協議が未了の状態でも、法定相続分に基づいて「未分割申告」を行うことが可能とされています(相続税法55条)。協議が成立した後、実際の取得分に基づいて修正申告または更正の請求で税額を修正できます(相続税法32条、国税通則法23条)。ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用するには、原則として申告期限までに分割が完了している必要があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。