相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

不動産の相続とは、亡くなった方が所有していた土地や建物を、遺族や相続人が引き継ぐ手続きのことです。現金と異なり分割が難しいという性質上、遺産分割トラブルの主要因になりやすいとされています。

結論から言うと、不動産が遺産に含まれる場合、感情的な「話し合いで解決できる」という楽観が家族間の深刻な対立を招く可能性があり、早期に専門家を交えた適切な対応を検討することが重要とされています。

親父が亡くなってまだ日も浅いのに、もう「遺産をどうする」って話になってる…正直、何から手をつければいいのかさっぱりわからない。

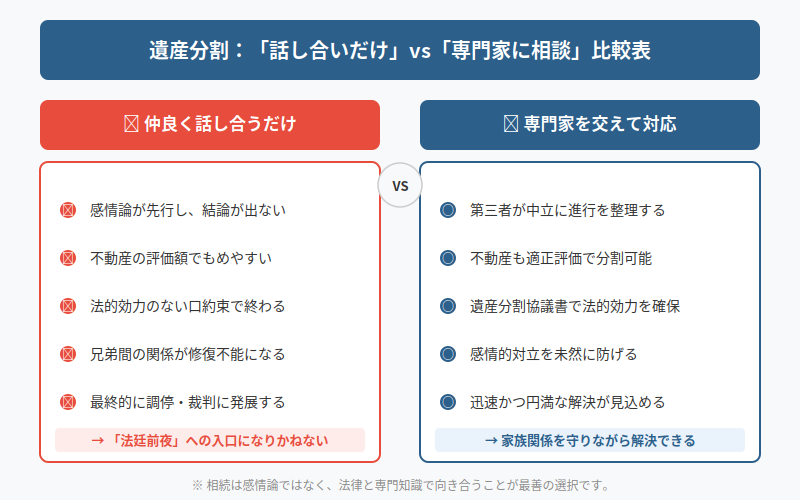

「とりあえず、仲良く話し合えばいいよね」──その一言が、人生を狂わせる

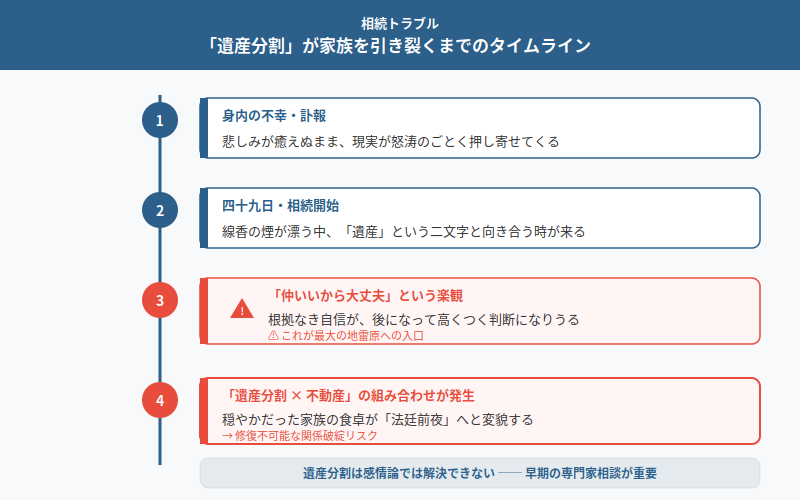

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

涙が乾く暇もない。四十九日の線香の煙がまだ漂っているうちに、我々は否応なしに「遺産」という二文字と向き合わされることになる。そして、その場に必ず居合わせるのが、家族・兄弟・親族という名の「利害関係者」たちだ。

「うちはみんな仲がいいから、きっと穏やかに話し合えるはず」

その楽観。その根拠なき自信。後になって、あれほど高くついた判断はなかった、と悔やむことになる可能性が、相当に高い。

で、結論から言うと。「遺産分割」は、感情論で解決できない

で、結論から言うと、相続において最大の地雷原は何かと問われれば、それは間違いなく「遺産分割」と「不動産」の組み合わせである。

この二つが絡み合った瞬間、穏やかだった家族の食卓は、修復不可能な「法廷前夜」へと変貌する可能性がある。なぜか。不動産は、現金のように「半分こ」ができないからだ。土地や建物は、物理的に切り分けることができない。だから、誰が取るか、売るか、どう評価するか、という「値付けの戦争」が、親族間で静かに、しかし確実に勃発するのだ。

みなさんは、遺産分割協議というものがどういう代物か、ご存知だろうか。民法906条は「遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする」と定めている。一切の事情。この「一切」という四文字が、ありとあらゆる感情と打算を招き入れる、パンドラの匣なのだ。

そして恐ろしいのは、この協議に「法定の期限」が存在しないという事実だ。終わらせなくても、法律上は「違反」にならない。しかし。それはイコール「放置していい」を意味しない。むしろ逆だ。

「分割が終わらなくていい」は大嘘だ。ただし、理由が違う

先ほど「遺産分割協議に法定期限はない」と書いた。これは事実だ。しかし、だからこそ、ここで一つの「罠」が待ち受けている。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)だ。この期限が、強烈な圧力をもって全員に迫ってくる。

「でも、分割協議が終わってないのに申告なんてできるの?」

できる。相続税法55条は、遺産分割が未了の場合、法定相続分に従って「未分割申告」ができると定めている。つまり、仮の申告が可能なのだ。そして協議が成立した後に、相続税法32条や国税通則法23条に基づいて修正申告または更正の請求を行い、正しい税額に修正するという流れになる。

問題は、ここからだ。

配偶者の税額軽減(相続税法19条の2)や、小規模宅地等の特例(租税特別措置法69条の4)といった、相続税を大幅に圧縮できる「最強の武器」がある。これらは原則として申告期限までに分割が確定していることが条件だ。ただし、「申告期限後3年以内の分割見込書」を申告時に提出しておけば、後から適用できる可能性がある。この一手を打つかどうかで、納税額が数百万円単位で変わる場合がある。

知らなかったでは、済まない世界だ。

不動産が「最大の問題児」である、これだけの理由

遺産の中に不動産があると、分割協議の難易度が、文字通りケタ違いに跳ね上がる。具体的には、こういう問題が噴出する。

- 評価額の算定が複雑:土地の相続税評価は「路線価方式」または「倍率方式」を用いる(財産評価基本通達)。形状・接道・利用状況によって補正がかかるため、素人が正確に弾き出せる数字ではない場合がある。

- 分け方の選択肢が限られる:「現物分割」「代償分割」「換価分割」「共有」の四択だが、どれも一長一短だ。安易に「共有」を選ぶと、将来の売却・管理で再び揉める「時限爆弾」を抱えることになる可能性がある。

- 小規模宅地等の特例の適用要件が厳格:被相続人の自宅土地(特定居住用宅地等)については最大80%評価減という破格の特例があるが、誰が相続するか、同居していたかどうか、申告期限まで保有するかどうかなどの要件を満たす必要がある(租税特別措置法69条の4)。

遺産分割協議は、民法907条に基づき、相続人全員の合意によって成立する。一人でも欠けると無効だ。たった一人の「NO」が、全てを止める。この事実の重さを、開始前に全員が理解しておく必要があると言えるだろう。

「もう無理だ」と思ったその瞬間が、正しい判断をする最後のチャンスだ

ここまで読んで、「……自分には到底手に負えない」と感じた方へ。その感覚は、正しい。

むしろ、ここで「なんとかなるだろう」と思ってしまう人の方が、後で手痛い目に遭う可能性がある。評価を誤れば税務調査の対象になりかねないし、協議書の記載に不備があれば法務局で登記が通らない場合もある。そして、揉めて調停・審判に移行すれば、家庭裁判所という、家族の歴史をすべて白日の下にさらす舞台に立つことになる。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

弁護士や税理士に相談することは、「負け」ではない。プロの地図を手に入れることだ。専門家は、不動産の評価、分割方法の選択、税務申告、そして協議書の作成まで、霧の中の航路を一本の線で繋いでくれる存在だ。

動き出すなら、今すぐだ。「後で」という言葉は、この世界に存在しない

最後に、これだけ言わせてほしい。

準確定申告の期限は、相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。相続放棄を検討するなら「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所へ申述する必要がある(民法915条・938条)。なお、この期限は被相続人の死亡日ではなく、「知った時」からのカウントである点に注意が必要だ。死亡届は、死亡の事実を知った日から7日以内(戸籍法86条)。もし遺留分の問題が絡むなら、遺留分侵害額請求権の時効は相続開始と侵害を知った時から1年、相続開始から10年(民法1048条)だ。

これだけの期限が、同時並行で、全速力で近づいてくる。

「悲しんでいる暇がない」のではない。悲しみながらも、動かなければならない。それが、残された者の、唯一の選択肢なのだ。

手続きを終えた数週間後、「あのとき動いておいてよかった」と、清々しい朝を迎えるために。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

とにかく早めに専門家に相談することが大事なんだな。一人で抱え込まずに動き出せばよかったんだ。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。