相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

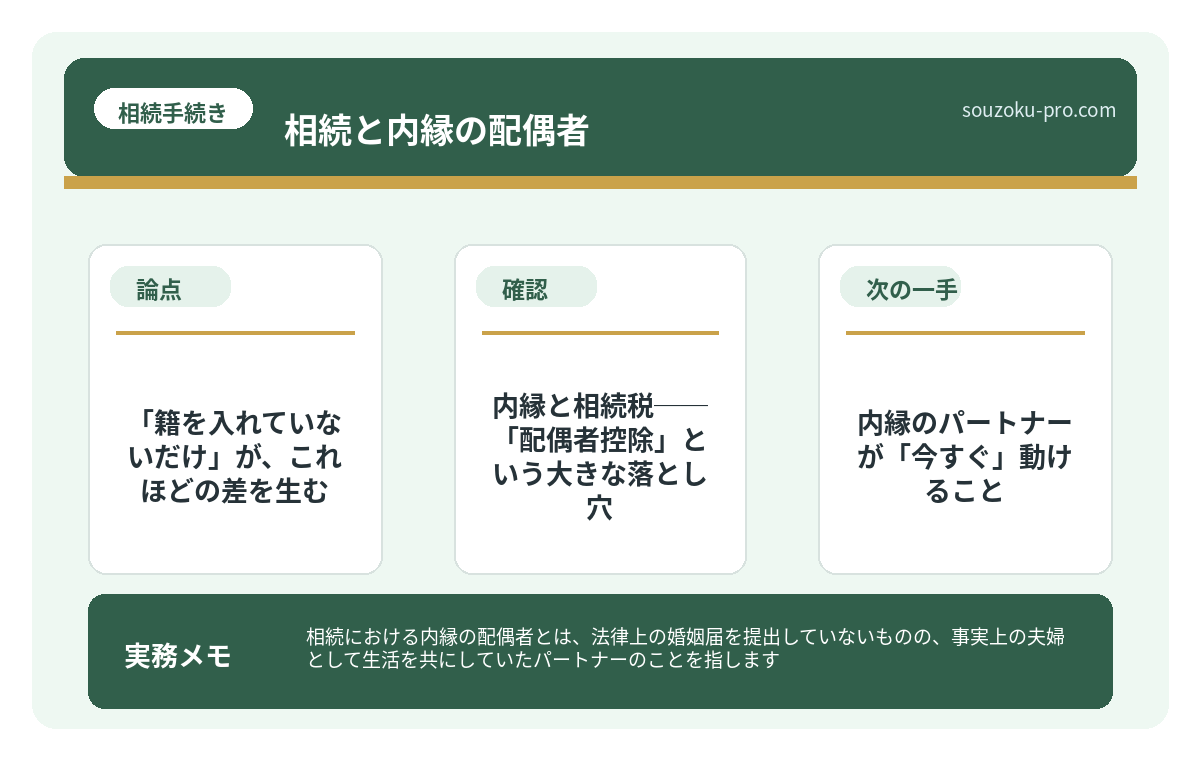

相続における内縁の配偶者とは、法律上の婚姻届を提出していないものの、事実上の夫婦として生活を共にしていたパートナーのことを指します。

結論から言うと、内縁の配偶者は民法上の「配偶者」には該当しないため、原則として法定相続人にはなれないとされています。ただし、遺言書の作成や特別縁故者の申立てなどにより、一定の財産を受け取れる可能性があります。

「籍は入れていないけれど、もう20年以上一緒にいる」──そんな関係性を、あなたの周囲で見たことはないだろうか。あるいは、あなた自身がその当事者かもしれない。

事実婚、内縁関係。呼び名はさまざまあるが、問題は呼び名ではない。その関係性が、相続という場面で、どれほど壮絶な「見えない壁」にぶつかるか、だ。

20年間ずっと一緒にいたのに、法律的には「他人」だなんて……そんなことがあるのか?

で、結論から言うと

内縁の配偶者は、民法上の「配偶者」ではない。

これだけだ。シンプルに、これだけの話が、人の人生を大きく左右する。民法887条・889条・890条が定める法定相続人のリストに、「内縁の配偶者」という文字は、存在しない。婚姻届という一枚の紙が提出されていないというだけで、どれだけ長く寄り添い、介護をし、家庭を守り続けてきたとしても、法律の目には「他人」として映る。

つまり、何も手を打たないまま相手が亡くなれば、財産は法定相続人──すなわち故人の子供や兄弟姉妹のもとへ流れていく。内縁のパートナーには、一円も渡らない可能性がある。

「籍を入れていないだけ」が、これほどの差を生む

少し、具体的に見ていこう。法律婚の配偶者であれば、どんな状況でも相続人になれる。遺産の半分は配偶者のものだ(民法900条)。さらに相続税の配偶者控除(相続税法19条の2)を使えば、最大1億6,000万円まで税額がゼロになる可能性がある。

翻って、内縁の配偶者にこれらの権利は、ない。

では、完全に「手詰まり」かというと、そうではない。ここからが「知っておくと役立つ」発見の話だ。内縁のパートナーに財産を残す手段は、いくつか存在する。

- 遺言書(民法960条〜):最も確実な手段。公正証書遺言であれば、内縁のパートナーに「全財産を遺贈する」と明記できる。

- 特別縁故者への財産分与(民法958条の3):法定相続人が誰もいない場合に限り、家庭裁判所に申立てを行うことで財産を受け取れる可能性がある。ただし、認められるかどうかは裁判所の判断による。

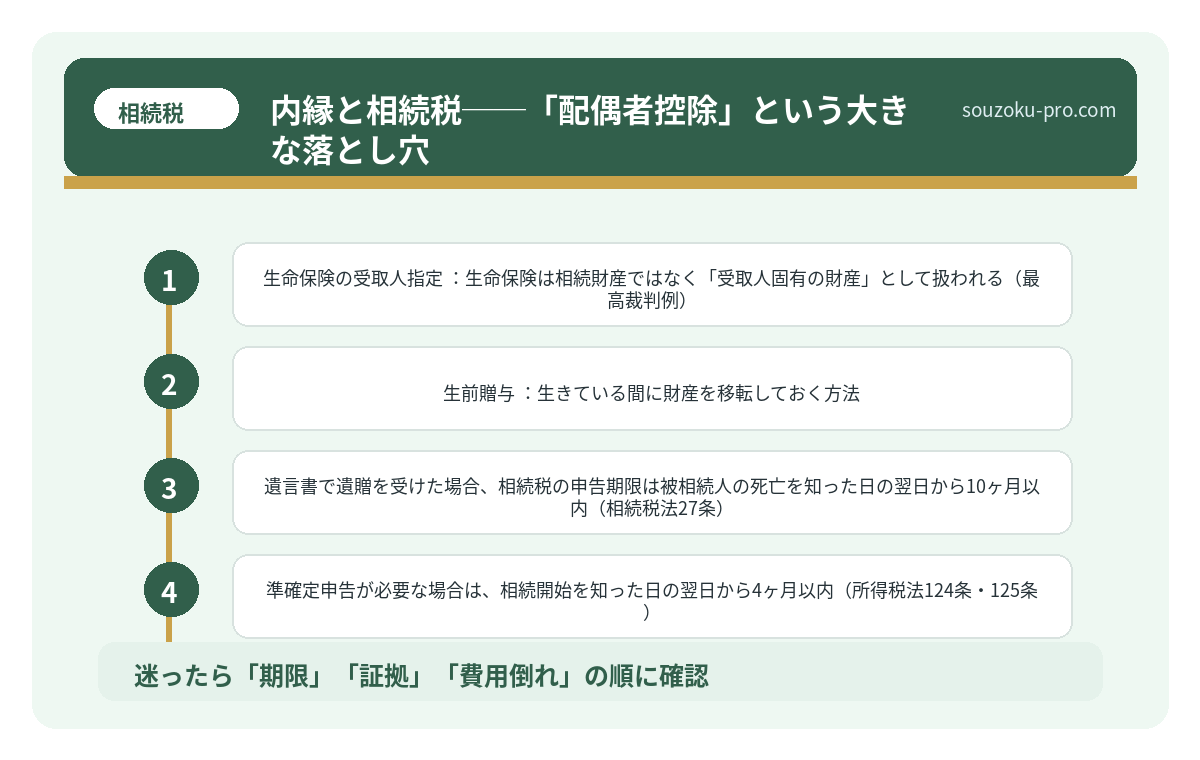

- 生命保険の受取人指定:生命保険は相続財産ではなく「受取人固有の財産」として扱われる(最高裁判例)。受取人に内縁のパートナーを指定しておけば、遺産分割の対象外として受け取れる可能性がある。

- 生前贈与:生きている間に財産を移転しておく方法。ただし、年間110万円を超えると贈与税がかかる可能性がある(相続税法21条の5)。

なかでも、遺言書の存在は絶対的だ。「うちは仲がいいから大丈夫」と感じていても、故人の子供たちとの間で、内縁のパートナーへの遺贈をめぐって遺産分割協議が紛糾するケースは少なくない。遺言書があれば、少なくとも「意思」は明確に残せる。

再婚・連れ子の相続|養子縁組の有無で変わる相続人と遺産分割

相続と再婚・連れ子とは、被相続人が再婚しており、前婚・後婚の子や連れ子が混在する…

内縁と相続税──「配偶者控除」という大きな落とし穴

仮に遺言書によって内縁のパートナーが財産を受け取れたとしても、次なる問題が静かに待ち構えている。

それが、相続税だ。

法律婚の配偶者には「配偶者の税額軽減」(相続税法19条の2)が適用される。法定相続分、または1億6,000万円のいずれか大きい金額まで、相続税がかからない可能性がある。これが内縁のパートナーには、適用されない。

さらに、内縁のパートナーは一親等の血族・配偶者ではないため、相続税額が通常の2割加算される(相続税法18条)。同じ金額の財産を受け取っても、税負担が大きく膨らむ可能性がある。これは見落とすと、かなり痛い。

具体的なステップとして、以下を把握しておきたい。

- 遺言書で遺贈を受けた場合、相続税の申告期限は被相続人の死亡を知った日の翌日から10ヶ月以内(相続税法27条)

- 準確定申告が必要な場合は、相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)

- 特別縁故者の申立ては、相続人不存在の確定後3ヶ月以内に行う必要がある(民法958条の3第2項)

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

内縁のパートナーが「今すぐ」動けること

では、現在内縁関係にある人間が、今日からできることを整理しよう。小難しい話ではない。シンプルなアクションだ。

- Step 1:遺言書の作成を検討する(公正証書遺言が最も確実。民法969条)

- Step 2:生命保険の受取人を確認・変更する(保険会社の手続きのみで変更可能な場合が多い)

- Step 3:相手の法定相続人との関係性を把握しておく(子供がいるか、兄弟姉妹がいるかで状況が大きく変わる)

- Step 4:財産の棚卸しをしておく(不動産・預貯金・負債。双方が把握しておくことで、いざという時の混乱が減る)

なお、遺言書で遺留分(民法1042条)を侵害した場合、法定相続人から遺留分侵害額請求を受ける可能性がある。遺留分侵害額請求権の時効は、相続開始と遺留分侵害を知った時から1年、相続開始から10年(民法1048条)。この点も、念頭に置いておくと状況の見通しがよくなる。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

遺言書ひとつで、こんなに変わるのか。早めに動いておいてよかった。

関連記事として、こちらも参考になります。

相続と認知された子。後から変わる相続人の構図

相続と認知とは、婚姻関係のない男女の間に生まれた子(非嫡出子)が、父親または母親…

よくある質問

内縁の配偶者は、相続人になれますか

民法上、法定相続人として認められる「配偶者」は、婚姻届を提出した法律婚の配偶者に限られるとされています(民法890条)。内縁の配偶者は原則として法定相続人にはなれませんが、遺言書による遺贈や特別縁故者の申立てにより、財産を受け取れる可能性があります。

遺言書があれば、内縁のパートナーに全財産を残せますか

遺言書によって内縁のパートナーへの遺贈は可能とされています(民法964条)。ただし、故人に子供や兄弟姉妹などの法定相続人がいる場合、一定の法定相続人には遺留分(民法1042条)が認められており、遺留分侵害額請求を受ける可能性があります。全財産を遺贈する場合は、遺留分の割合を事前に把握しておくことが有益です。

内縁の配偶者が財産を受け取った場合、相続税はどうなりますか

内縁の配偶者は法律婚の配偶者ではないため、配偶者の税額軽減(相続税法19条の2)は適用されないとされています。また、一親等の血族および配偶者以外の者が遺産を受け取る場合、相続税額が2割加算される可能性があります(相続税法18条)。税負担が大きくなるケースもあるため、生前に財産の移転方法を検討しておくことが考えられます。

特別縁故者の申立てとは何ですか

特別縁故者への財産分与とは、法定相続人が誰もいない場合に、被相続人と生計を同じくしていた者や療養看護に努めた者が、家庭裁判所に申立てを行うことで財産の一部または全部を受け取れる制度です(民法958条の3)。ただし、認められるかどうかは裁判所の判断によるため、確実性はなく、また法定相続人がいる場合には適用されません。

内縁関係を証明する書類はありますか

内縁関係を証明する公的な書類は一つに限られませんが、住民票の続柄記載(「夫(未届)」「妻(未届)」など)や、共同生活の実態を示す各種書類が証明手段として用いられる場合があります。特別縁故者の申立てや各種手続きにおいて、関係性の実態を示す資料を複数そろえておくことが有益とされています。

—

「ちゃんと手を打っておいてよかった」と、静かに思える日が来るために。内縁関係というのは、感情の深さと法律の現実が、これほどまでにズレる領域はないかもしれない。だからこそ、事前に知っておく価値が、圧倒的にある。

けっこうオススメです。早めの確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。