相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続財産の分け方とは、被相続人(亡くなった方)が残した遺産を、相続人間でどのように分配するかを決める手続きのことで、民法に定める遺産分割協議や調停・審判などの方法によって行われるとされています。

結論から言うと、相続財産の分け方には「現物分割」「換価分割」「代償分割」「共有分割」の4種類があり、財産の種類と相続人の構成によって最適な方法が変わってくる可能性があります。

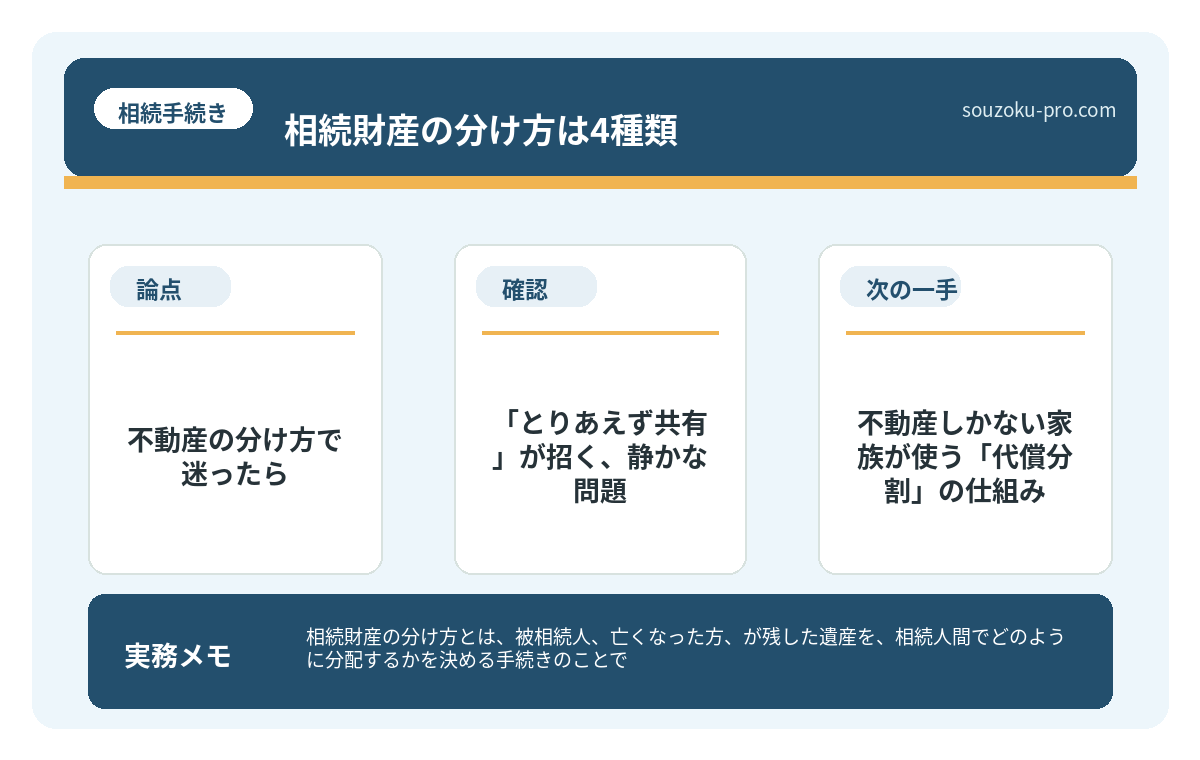

不動産の分け方で迷ったら

財産全体の分け方の中でも、不動産は先に争点化しやすい財産です。

相続財産の「分け方」って、決まりがあるの……?何が正解かわからなくて動けない。

「うちには不動産しかない」と思っていた家族が、いざ動き出したら話し合いが迷走した──こういう話は、決して珍しくない。

遺産を「分ける」という行為は、字面だけ見るとシンプルに聞こえる。だが現実は、財産の種類・人数・感情の三つが複雑に絡み合い、思わぬところで選択肢が分岐する。

そして厄介なことに、「なんとなく決めた分け方」が後年、取り返しのつかない税務上・法律上のズレを生み出す可能性がある。知っておいて損はない、むしろ知らないと損する話だ。

で、結論から言うと

相続財産の分け方は、法律上4つに分類されている。それが、

- 現物分割──財産をそのままの形で分ける

- 換価分割──売却して現金に換えてから分ける

- 代償分割──特定の相続人が取得し、他の相続人に現金で補償する

- 共有分割──複数人で持分を共有する

この4種類だ(民法906条が「遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする」と定めている)。

どれを選ぶかで、相続後の生活設計が、ガラリと変わる。

「とりあえず共有」が招く、静かな問題

相続人の間で話がまとまらない時、つい選びがちなのが「共有分割」だ。「一旦みんなで持てばいいじゃないか」という、一見穏やかな妥協案。

しかしこれ、実は後回しにした問題が静かに複利で膨らんでいくパターンである。

不動産を共有状態にすると何が起きるか。売却しようとしても、共有者全員の同意が必要になる(民法251条)。共有者の一人が亡くなれば、その持分はさらにその相続人へと受け継がれ、気付けば見知らぬ甥っ子や姪っ子が共有者として登場するという、「共有者が増殖していく」現象が発生する可能性がある。

知っておきたい判断基準はシンプルだ。

- 不動産は、できる限り「共有」を避ける

- どうしても共有にする場合は、持分割合と将来の売却ルールを書面で残す

- 共有状態を解消したい場合は、共有物分割請求(民法258条)という手段がある

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

不動産しかない家族が使う「代償分割」の仕組み

日本の相続財産の構成上、「不動産はあるが現金が少ない」という状況は非常によくある。この時に威力を発揮するのが、代償分割だ。

仕組みはこうだ。長男が自宅不動産を単独で取得する。その代わり、他の相続人(例えば次男)に対して自分の現金から「代償金」を支払う。これで、不動産を売らずに済み、かつ相続人間の取り分のバランスも保てるという構造だ。

ただし、代償金を支払う側に「現金があること」が前提になる。代償金の支払い能力がないのに代償分割を選ぶと、「払えない」という新たな紛争の火種になる可能性があるため注意が必要だ。

また、代償分割で取得した不動産を後に売却した場合、譲渡所得税の取得費計算が通常と異なる点も把握しておきたい。税務署に確認、または税務の専門家に試算を依頼するのが確実だ。

遺産分割で現金が少ない家族が、10年後に後悔する理由

遺産分割で現金が少ない状況とは、相続財産の大半が不動産や非流動資産で占められ、相…

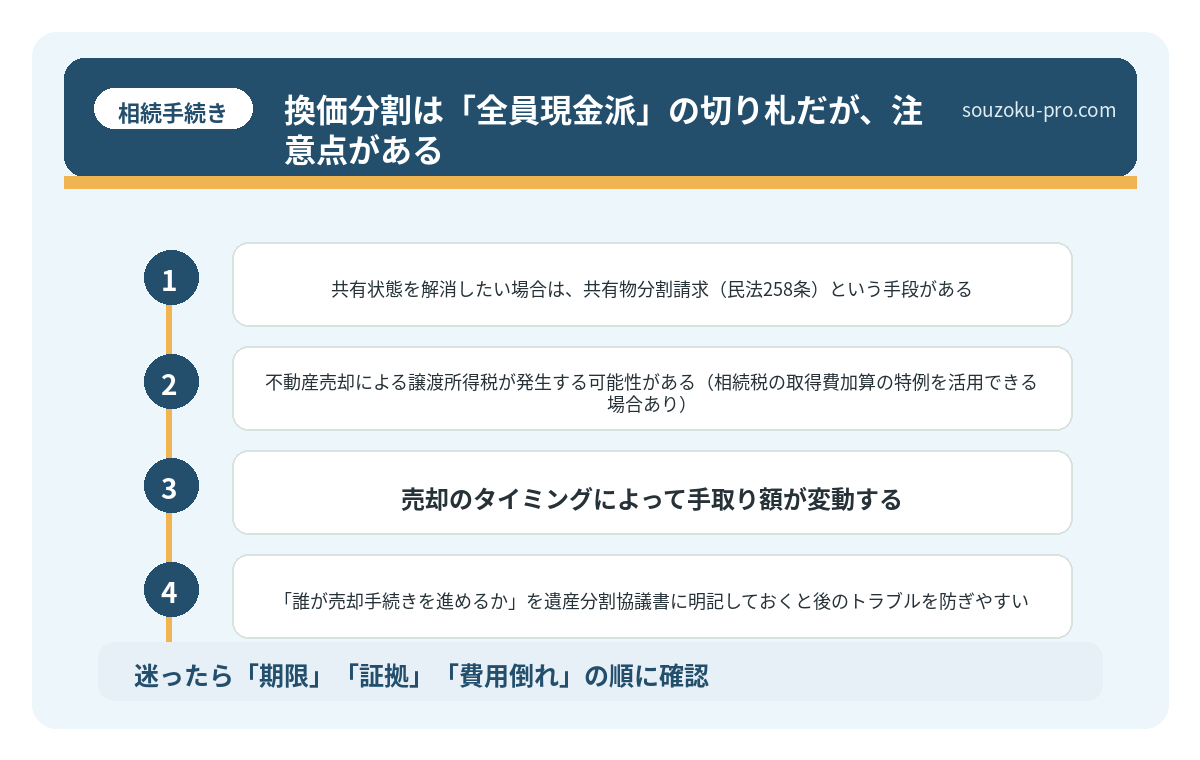

換価分割は「全員現金派」の切り札だが、注意点がある

相続人全員が「現金で受け取りたい」という場合、不動産や株式を売却して換金してから分割する「換価分割」が選ばれることがある。

現金に換えてから割り切る、という意味では最もシンプルな解法だ。だが、ここにも見逃せないポイントが潜んでいる。

- 不動産売却による譲渡所得税が発生する可能性がある(相続税の取得費加算の特例を活用できる場合あり)

- 売却のタイミングによって手取り額が変動する

- 「誰が売却手続きを進めるか」を遺産分割協議書に明記しておくと後のトラブルを防ぎやすい

換価分割を選ぶ際は、売却後の税負担まで含めて「実質的な手取り額」で比較することが、賢明な判断につながる可能性がある。

遺産分割協議、全員参加が絶対条件

どの分け方を選ぶにしても、避けて通れない大原則がある。それが「相続人全員の合意」だ(民法907条)。一人でも欠けた状態で交わした協議は、法的に無効になる可能性がある。

これを忘れて動き出す家族が、意外と多い。例えば、疎遠な相続人の存在を後から発見するケース。あるいは、認知症の相続人がいる場合──この場合は成年後見人の選任が必要になる場合がある(民法843条)。

まず「相続人が何人いるか」を戸籍で確定させること。これが、どの分け方を選ぶ前にも必ず踏む、第一歩だ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

実際に動くための、ステップ整理

ここまで読んで「わかった、でも何から始めればいい?」という方のために、アクションをまとめておく。

- 相続人の確定:被相続人の出生から死亡までの戸籍謄本を取り寄せる

- 財産目録の作成:プラスの財産(不動産・預貯金・有価証券等)とマイナスの財産(負債)を一覧化する

- 分割方法の検討:財産の種類と相続人の希望をもとに、現物・換価・代償・共有のいずれが適切かを判断する

- 遺産分割協議書の作成:全員の合意内容を書面化し、実印・印鑑証明書を添付する

- 各種名義変更・申告手続き:相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)

なお、遺産分割協議自体に法定の期限はないが、相続税の申告期限(10ヶ月)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用しやすくなるケースがある点は、覚えておいて損はない。

分け方のパターンがわかれば、どれを選ぶか話し合いのイメージが湧いてきた。

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

遺産分割協議は期限内に終わらせなければなりませんか

遺産分割協議そのものに法定の期限はないとされています(民法907条)。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月)までに分割が整っていない場合、一部の税務上の特例が適用できなくなる可能性があります。未分割の場合は法定相続分で仮申告(未分割申告)を行い、後から修正申告・更正の請求で対応することも可能です(相続税法55条・32条)。

相続人の一人が行方不明の場合、遺産分割協議はどうすればよいですか

遺産分割協議は相続人全員の合意が必要とされているため(民法907条)、行方不明者がいると協議を進めることができません。この場合、家庭裁判所に「不在者財産管理人」の選任を申立てる方法が考えられます(民法25条)。状況によっては失踪宣告(民法30条)の手続きが有効な場合もあります。

代償分割を行う場合、代償金に贈与税はかかりますか

適正な遺産分割の結果として支払われる代償金は、原則として贈与税の対象にはならないとされています。ただし、代償金の額が相続財産の評価と大きく乖離している場合、税務上の問題が生じる可能性があります。代償金の額は、相続財産の適正な評価をもとに設定することが重要です。

遺産分割協議書は必ず作成しなければなりませんか

遺産分割協議書の作成自体に法的な義務規定はありませんが、不動産の相続登記や金融機関での名義変更手続きには協議書の提出が求められるのが一般的です。また、後日の紛争防止のためにも書面化しておくことが有用とされています(民法907条)。

遺言書がある場合でも、遺産分割協議はできますか

遺言書の内容と異なる遺産分割を行いたい場合、相続人全員および遺言執行者が合意すれば、遺言と異なる内容の遺産分割協議が有効とされる場合があります。ただし、遺留分(民法1042条)の侵害が生じないかどうかの確認や、税務上の影響についても慎重に検討する必要があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。