相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

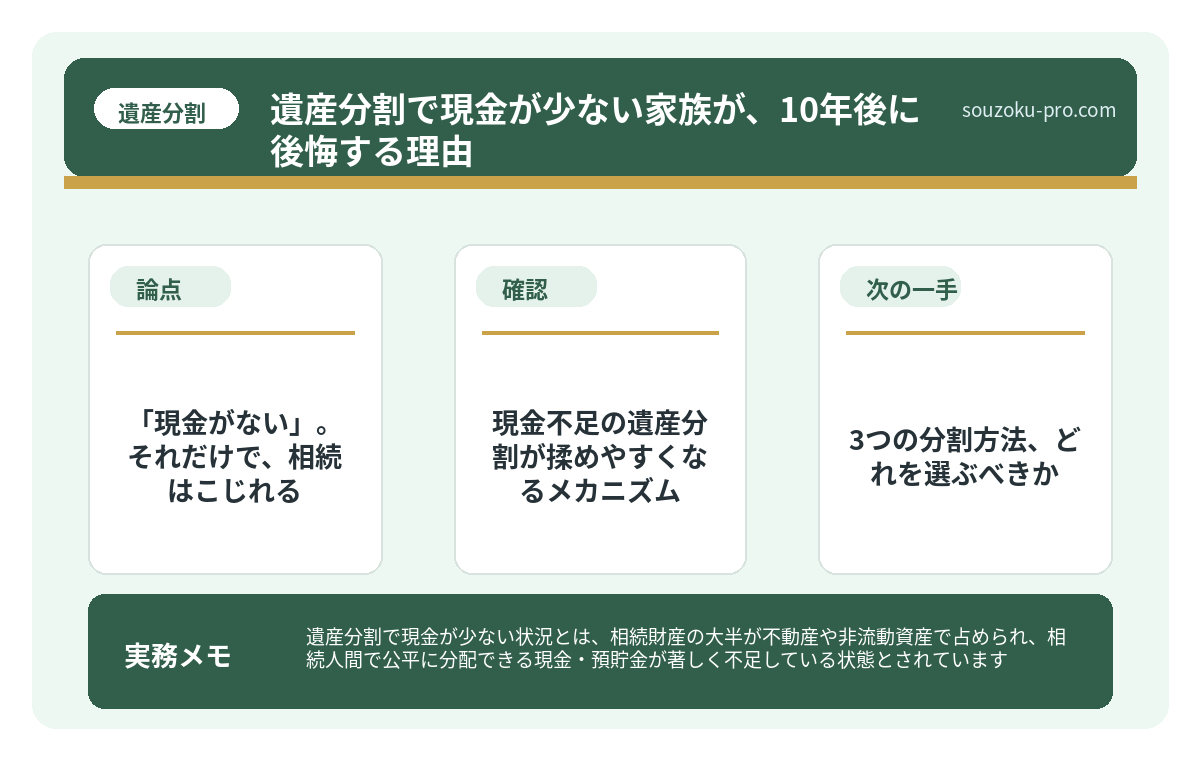

遺産分割で現金が少ない状況とは、相続財産の大半が不動産や非流動資産で占められ、相続人間で公平に分配できる現金・預貯金が著しく不足している状態とされています。

結論から言うと、現金が少ない遺産分割では代償分割や換価分割といった手法の活用が有効とされており、放置すると相続人全員の共有状態が続き、将来的な売却・処分が困難になる可能性があります。

「現金がない」。それだけで、相続はこじれる

先日、ある依頼者がこう言った。

「親が残したのは家と土地だけで、現金はほとんどないんです。どうやって兄弟で分ければいいのか、まったく見当がつかなくて」

その顔に浮かんでいたのは、悲しみではなかった。

「途方に暮れる」という感情が、まさに体に巣食っている、あの顔だ。

現金がほぼゼロで、家と土地だけ。これ、どうやって分けるんだ……?

そう。遺産分割における最大の伏兵は、不動産でも株でもなく、「現金の絶対量の少なさ」である。現金さえあれば、人間は割り算ができる。しかし現金がなければ、相続人たちは「どうぞ」「いや、あなたが」という不毛な押しつけ合い、あるいは「絶対にもらう」という剛力の綱引き、そのどちらかに引き込まれていく。

で、結論から言うと

現金が少ない遺産分割において、相続人には大きく「3つの武器」が与えられている。

それが、

- 現物分割(財産をそのままの形で分ける)

- 代償分割(一人が財産を取り、他の相続人に現金を払う)

- 換価分割(財産を売って現金化し、分ける)

この三本柱だ(民法906条)。

どれを選ぶかで、10年後の家族関係が、パカっと真逆に分かれる。

現金不足の遺産分割が揉めやすくなるメカニズム

想像してほしい。相続財産の内訳が「自宅(評価額3,000万円)+預貯金100万円」だったとする。相続人は子ども3人。法定相続分は各3分の1(民法900条)。

さあ、ここで電卓を叩いてみよう。

3,100万円 ÷ 3 = 約1,033万円。一人あたりの取り分だ。

だが、現金は100万円しかない。3で割ると、一人あたりわずか約33万円。

残りの1,000万円分を、誰かが「家」として受け取らなければならない。

このギャップが、相続という名の静かな摩擦の引き金になる。

「なぜ自分だけが家を押し付けられるんだ」「住みたいなら相当額を払え」「でも払える現金がない」──こうして、疑念のカーニバルが開幕するのだ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

3つの分割方法、どれを選ぶべきか

① 現物分割──シンプルだが公平とは限らない

財産をそのままの形で各相続人に割り当てる方法。土地が複数ある場合などは有効だが、今回のように「家一軒」しかない場合、そもそも物理的に分割が困難な場合がある。

② 代償分割──「払える人間」がいれば最強の一手

一人の相続人が不動産を取得し、他の相続人に「代償金」として現金を支払う方法だ。たとえば長男が家を引き継ぎ、弟と妹それぞれに1,000万円ずつ払う、という形になる。

ただし、これには「払える財力」という絶対条件がある。長男に資力がなければ、この武器はただの夢物語で終わる。

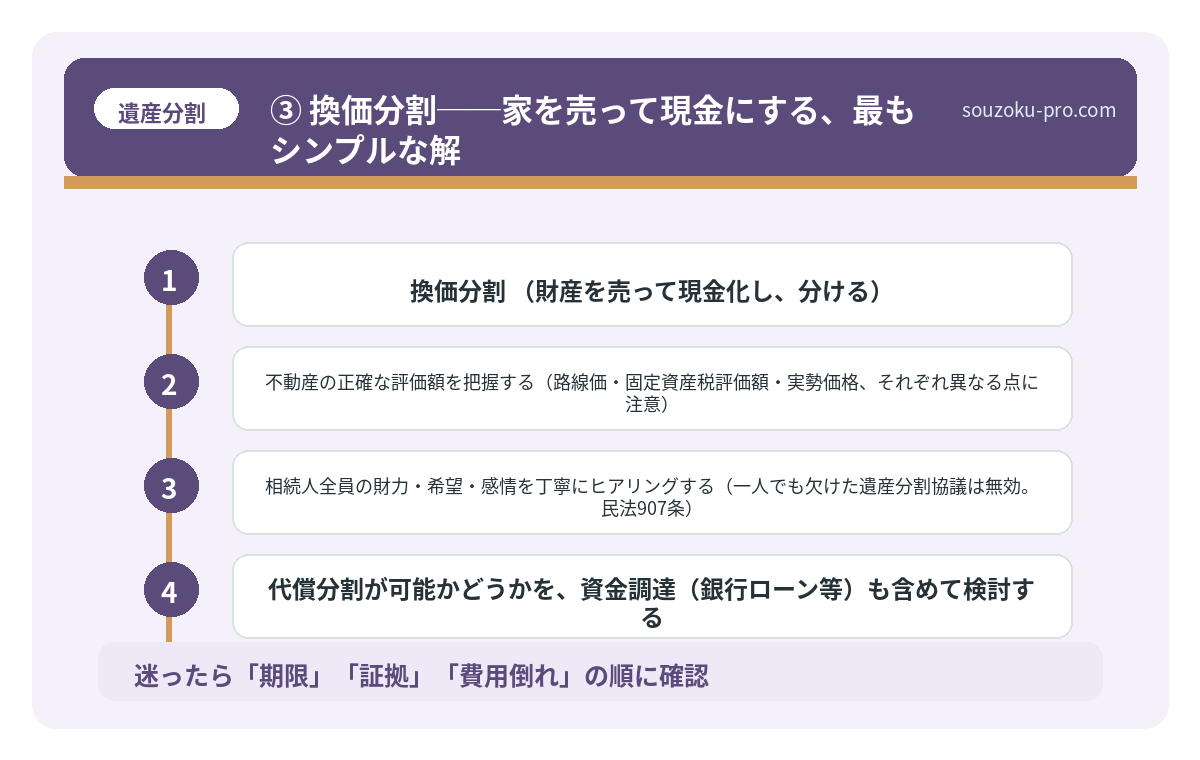

③ 換価分割──家を売って現金にする、最もシンプルな解

不動産を売却し、売却代金を法定相続分に従って分配する方法だ。「誰かが有利・不利」という歪みが最も少なく、現金が少ない遺産分割において、実務上、最も揉めにくい選択肢の一つとされている。

ただし、「実家を売る」という決断は、感情的なコストが想像を絶するほど大きい。これは数字の問題ではなく、人間の問題だ。

「とりあえず共有」は、事前に把握しておきたいリスクを抱える

「話し合いがまとまらないから、とりあえず全員で共有にしておこう」という選択肢を取る家族がいる。

これは一見、平和的解決に見える。だが実態は、「地雷を地面に埋めて、その上に家を建てる」行為だと思ってほしい。

共有状態になった不動産は、共有者全員の同意なしに売却も大規模リフォームもできない(民法251条)。時間が経てば、共有者は「相続人の相続人」へと増殖していき、10年後には「そもそも誰が権利者なのかわからない」という令和の怪談が完成する。

しかも、遺産分割協議には法定期限が設けられていない。「急いでやらなくていい」と錯覚してしまう。しかし相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」(相続税法27条)だ。ここまでに分割を整えると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が適用されやすくなり、税負担が劇的に変わる可能性がある。

なお、申告期限内に分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を提出することで、後日これらの特例を適用できる場合があるとされている。焦らず、ただし動き続けることが肝要だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

「現金が少ない」は詰みではなく、解法のある難問だ

ここで一度、深呼吸してほしい。

現金が少ない遺産分割は、確かに難易度が高い。だが、これは「詰み」ではなく「難問」だ。難問には、解法がある。

具体的にやるべきことを整理しよう。

- まず不動産の正確な評価額を把握する(路線価・固定資産税評価額・実勢価格、それぞれ異なる点に注意)

- 相続人全員の財力・希望・感情を丁寧にヒアリングする(一人でも欠けた遺産分割協議は無効。民法907条)

- 代償分割が可能かどうかを、資金調達(銀行ローン等)も含めて検討する

- 換価分割を選択する場合は、売却のタイミングと税負担(譲渡所得税)も試算する

- 未分割のまま申告期限が迫る場合は、法定相続分による仮の申告(未分割申告)を行う(相続税法55条)

この連立方程式は、税理士・弁護士・不動産鑑定士といった専門家がそれぞれの領域でサポートできる。どの専門家が自分の状況に合うかを判断するだけでも、早めに動き出す価値がある。

行動するなら、今この瞬間だ

相続は、待てば待つほど、選択肢が消えていく。

固まった感情、増えた共有者、過ぎた申告期限。後になってから後悔しても、時計は逆回転しない。

換価分割という方法があると知って、家族で話し合える土台ができた。早めに動いてよかった。

現金が少ない遺産分割で途方に暮れているなら、まず「評価額の確認」と「相続人全員の意向整理」から手をつけてみよう。そこから地図が見えてくる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

現金が少ない場合、遺産分割協議はいつまでに終わらせる必要がありますか

遺産分割協議そのものに法定期限は設けられていないとされています(民法907条)。ただし、相続税の申告・納付期限は相続開始を知った日の翌日から10ヶ月以内とされており(相続税法27条)、この期限までに分割を整えると各種特例が適用しやすくなる可能性があります。

代償分割で支払う代償金に税金はかかりますか

代償金を受け取った相続人には、原則として相続税が課税される場合があるとされています。一方、代償金を支払った相続人が取得した不動産を後日売却する際は、取得費の計算に注意が必要です。具体的な税額は相続財産の内容によって異なるため、税理士への確認をお勧めします。

相続人の一人が「共有にしたくない」と言っている場合、どうなりますか

遺産分割協議は相続人全員の合意が必要とされており(民法907条)、一人でも拒否すれば協議は成立しません。合意に至らない場合は、家庭裁判所に遺産分割調停を申し立てる方法があるとされています(家事事件手続法244条)。

不動産を売って分ける「換価分割」を選んだ場合、譲渡所得税はかかりますか

換価分割で不動産を売却した場合、譲渡所得税が課税される可能性があります。ただし、被相続人が自宅として使用していた場合には「空き家に係る3,000万円特別控除」(租税特別措置法35条)が適用できる場合もあるとされており、売却前に税理士へ確認することを強くお勧めします。

申告期限に間に合わない場合、どうすればよいですか

遺産分割協議が未了でも、法定相続分に基づく「未分割申告」を行うことが可能とされています(相続税法55条)。その後、協議が成立した段階で修正申告または更正の請求を行うことで、正しい税額に修正できる場合があります(相続税法32条、国税通則法23条)。なお、配偶者の税額軽減等の特例を後から適用するためには、申告書に「申告期限後3年以内の分割見込書」を添付する必要があるとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。