相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式の相続税評価とは、上場されていない中小企業・オーナー企業の株式について、相続税法上の価額を算定するための方法とされています。現行では類似業種比準方式・純資産価額方式・配当還元方式の3つが定められています(財産評価基本通達)。

結論から言うと、国税庁は2026年4月に有識者検討会を設置し、非上場株式の評価ルールを抜本的に見直す方向で動いており、2027年度税制改正での適用が見込まれることから、企業オーナーは今のうちに純資産価額方式による自社株の現状把握を行っておくことが有益とされています。

ある経営者がこう言った。「うちの株、それほど高くないでしょう。毎年、税理士に計算してもらってますし」と。

そう。これまでは、それで正解だった。

ところが今、その「正解」が書き換えられようとしている。国税庁が動いた。有識者が集められた。2027年という、決して遠くないタイムラインが、静かに、しかし確実に迫っている。

え、自社の株の評価ルールが変わるって……うちも関係あるんですか?

関係ある。むしろ、中小企業オーナーこそ、最も直撃を受ける可能性がある層だ。

なぜ今、国税庁が動いたのか

で、まず背景から整理しよう。

事の発端は、会計検査院が令和5年度決算検査報告で突きつけた一つの数字だ。

類似業種比準価額の中央値が、純資産価額のわずか27.2%にとどまっている——。

つまり、評価方式によって最大4倍もの差が生じているという、なんとも衝撃的な実態が明らかになったのだ。同じ会社の株式が、どの「物差し」を使うかによって、評価額がここまで変わる。これが「公平な課税」と言えるかどうか。国として看過できなくなった、というのが正直なところだろう。

加えて、類似業種比準方式は1966年から2017年にかけて、評価額が下がる方向で改正され続けてきた歴史がある。事業承継を促すという政策目的のもと、「物差し」そのものが意図的に調整されてきたわけだ。

その結果として何が起きたか。従業員数を操作して会社規模区分を変え、意図的に評価額を圧縮するスキームが横行した。いわゆる「株特外し」と呼ばれる手法も含め、制度の穴を突く節税が常態化していた。

国税庁はそこに、静かにメスを入れようとしている。

現行3方式と、見直しの方向性

現行のルールをまず整理しておこう。財産評価基本通達に基づく、非上場株式の評価方式は大きく3つだ。

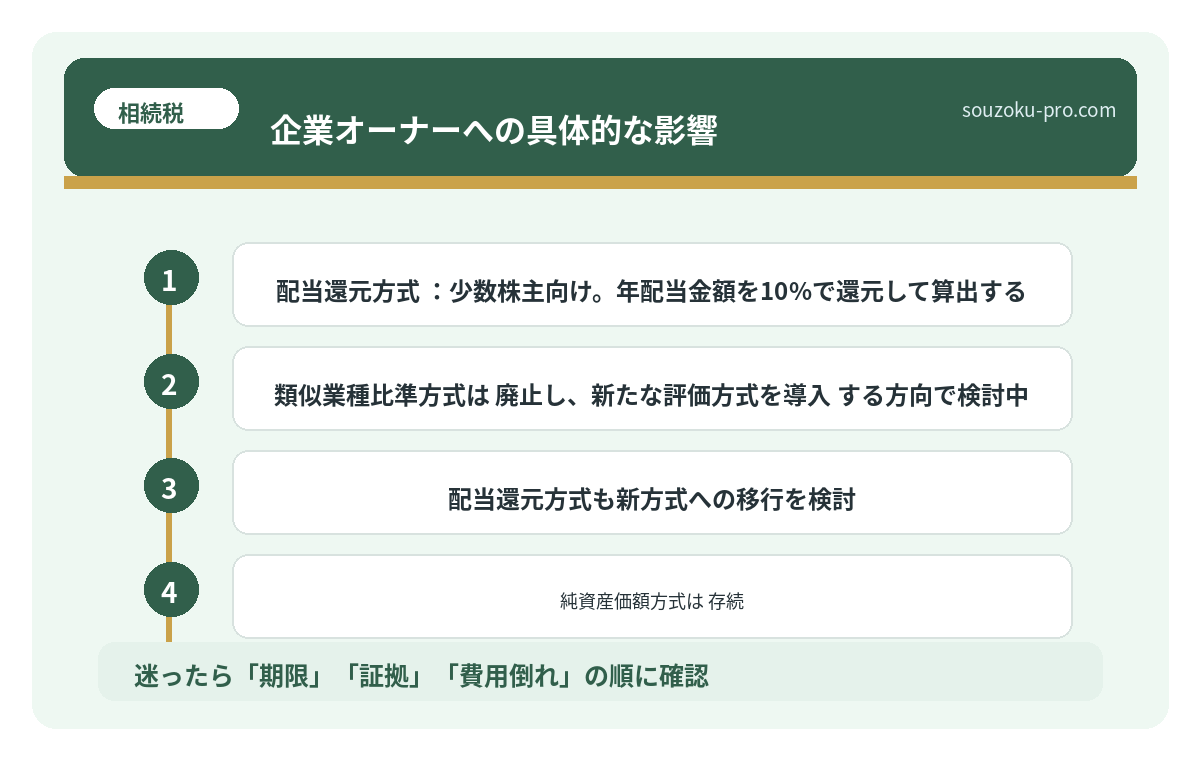

- 類似業種比準方式:上場する類似業種の株価を基準に、配当・利益・純資産の3要素で比準する。大会社に適用。

- 純資産価額方式:会社の資産を時価評価して算定する。小会社に適用。

- 配当還元方式:少数株主向け。年配当金額を10%で還元して算出する。

そして、国税庁税務大学校の論文などから読み取れる見直しの方向性がこれだ。

- 類似業種比準方式は廃止し、新たな評価方式を導入する方向で検討中。

- 配当還元方式も新方式への移行を検討。

- 純資産価額方式は存続。ただし、課税時期前の資産取得による評価圧縮を防ぐため、現行の「3年」から「5年」への期間延長が議論されている。

- 中会社・大会社に適用されるウェイト係数(類似業種比準と純資産価額の比率)の見直し。

要するに、「評価を下げる方向に機能してきた類似業種比準方式を廃止し、より実態に近い評価へと組み替える」という、大きな方向転換だ。

https://example.com/related-article-1

企業オーナーへの具体的な影響

では、これが自社にとって何を意味するのか。ここが本題だ。

まず、含み益を多く抱える不動産保有会社のオーナーは、評価額が上昇する可能性がある。純資産価額方式が実質的に強化される方向であれば、帳簿価額と時価の乖離が大きい会社ほど、その影響は顕著になりうる。

次に、類似業種比準方式に依存して節税スキームを組んできた会社。従業員数を調整して会社規模区分を大会社に押し上げる、いわゆる「操作系スキーム」が、ルール変更によって機能しなくなるリスクがある。

そして見落としてはならないのが、スケジュールだ。2026年4月に有識者検討会が設置され、2027年度税制改正での調整が見込まれている。仮に2027年中に適用が開始されるとすれば、準備に使える時間は実質1年程度という計算になる。

「そのうち考えよう」という選択肢が、静かに消えていく感覚——それが、今この瞬間の現実だ。

https://example.com/related-article-2

企業オーナーが今すべき、具体的なステップ

焦って駆け込み対策を打つ必要はない。それよりも重要なのは、「現状を正確に把握すること」だ。まずやるべきことを整理しよう。

ステップ1:純資産価額方式で自社株を試算してみる

類似業種比準方式は廃止方向とされている一方、純資産価額方式は存続が確定的とされている。ならば今のうちに、純資産価額方式での評価額を把握しておくことが、現状認識の基点になる。これが高ければ高いほど、対策の優先度が上がる。税理士に依頼すれば試算自体は難しくない。「いくらか分からない」状態から抜け出すだけで、見える景色が変わる。

ステップ2:現在使用している節税スキームの「賞味期限」を確認する

従業員数の調整、会社規模区分の操作、不動産を活用した圧縮——こうした手法が、新ルール下で継続可能かどうかを確認する。具体的には、担当税理士に「見直し後の評価方式に変わった場合、うちの評価額はどう変わるか」と問いかけるだけでいい。その回答の深さで、専門家との連携状況も把握できる。

ステップ3:事業承継計画全体を見直す時間軸を引き直す

なお、相続税法上、贈与や相続による株式取得は取得時点の評価額が適用される。したがって、ルール変更前に一定の対策を講じておくことが有利に働く場面もありうる(ただし、個別の判断は税務専門家への確認が不可欠)。事業承継税制(相続税法70条の7の5等)の活用も含め、タイムラインを今一度引き直しておきたい。

https://example.com/related-article-3

「今まで通り」が通用しなくなる、その前に

非上場株式の評価ルールは、正直に言えば、これまで「オーナーに有利な設計」が続いてきた側面がある。それが今、公平性の観点から是正の方向へと向かっている。悪いことではない。ただし、これまでの前提で設計してきた承継計画は、見直しが必要になる可能性がある。

「知らなかった」では済まされない性質の変化が、静かに近づいている。

とはいえ、動揺する必要はない。まず自社株の現状評価を把握する。純資産価額方式での試算を手元に置く。そのうえで、2027年の改正内容が固まった段階で、具体的な対策を検討する。この順番で進めるだけで、慌てずに対応できる土台が整う。

純資産価額で試算しておくだけでも、まず現状が見えてくるんですね。それならすぐ動けそうです。

そう。「分からない」を「把握している」に変えるだけで、準備の質はまったく変わる。

大きなルール変更が来るとき、最も賢い動きは「一番早く現状を知った人」になることだ。そしてそれは、今日から始められる。

けっこうオススメです、早めの現状把握。伝わりましたかね。

よくある質問

非上場株式の相続税評価は、いつから新ルールが適用されるのですか?

現時点では、2026年4月に設置された有識者検討会での議論を経て、2027年度税制改正での調整が見込まれているとされています。ただし、具体的な適用開始時期は今後の議論次第であり、確定情報ではありません。最新の税制改正情報を継続的に確認されることをお勧めします。

類似業種比準方式が廃止されると、自社株の評価額は必ず上がるのですか?

廃止の方向性が議論されているのは事実ですが、新方式の具体的な内容はまだ確定していないため、評価額の変動幅は会社の実態によって異なる可能性があります。特に含み益の大きい不動産を多く保有する会社では評価額が上昇する場面もあり得ますが、個別の影響は試算してみるまで判断が難しいとされています。

純資産価額方式の「3年→5年」への延長とは何ですか?

現行ルールでは、課税時期前3年以内に取得した土地・建物については時価評価ではなく帳簿価額を用いるという規定があります(財産評価基本通達185)。これを利用した直前の資産取得による評価圧縮を防ぐため、この期間を5年に延長する方向で検討されているとされています。具体的な条件・適用は今後の改正内容によります。

現在、事業承継税制を活用している場合、今回の見直しで影響はありますか?

事業承継税制(相続税法70条の7の5等)はあくまで納税猶予・免除の制度であり、今回の評価方式の見直しとは別の議論とされています。ただし、評価額の変動が猶予税額の計算に間接的な影響を与える可能性もあり得るため、現在活用中の方は担当税理士への確認が有益です。

配当還元方式が見直されると、少数株主への影響はありますか?

配当還元方式は主に同族関係者以外の少数株主に適用される方式です(財産評価基本通達188)。新方式への移行が検討されているとされていますが、現時点では具体的な算定方法は明らかになっていません。少数株主持分の贈与・相続を検討している場合は、改正情報を注視しておくことが賢明とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。