相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

遺産分割協議とは、相続人全員が集まり、誰が何を相続するかを話し合いによって決める手続きとされています。民法907条に基づくものであり、相続人のうち一人でも欠けると協議は無効となる可能性があります。

結論から言うと、遺産分割協議がまとまらない場合でも相続税の申告は「未分割申告」で対応できる可能性がありますが、放置し続けると特例が使えなくなるリスクや、家族関係が돌이킬 수 없을 정도로 壊れるリスクがあるとされています。現状を整理し、どの手段を選ぶかを早めに判断することが、状況を好転させる第一歩です。

遺産分割協議がまとまらない家族を待ち受ける現実

先日、ある依頼者がこう言った。

「もう半年です。弟とは口もきいていません。母の財産の話をするたびに、何かが壊れていく感じがして」

そう。遺産分割協議というのは、単なる「お金の分け合い」ではない。それは、長年積み上げてきた家族という名の構造物を、根元から試す地震のようなものだ。穏やかだった兄弟関係が、たった一度の話し合いで、音を立てて崩れていく。

半年経っても協議がまとまらない。もう、どうすればいいんだ……。

で、結論から言うと、遺産分割協議がまとまらないことは「よくある話」だ。しかし同時に、「放っておいていい話」では、断じてない。時間が経てば経つほど、状況は複雑化し、使えるはずだった特例が使えなくなり、そして何より、家族という存在が修復困難な地点へと、静かに、しかし着実に進んでいく。

なぜ、こんなにもまとまらないのか

遺産分割協議には、法定の「期限」がない。民法907条は話し合いによる分割を認めているが、「いつまでに終わらせなければならない」とは、一言も書いていない。

これが、かえって「魔のトラップ」になる。

期限がないから、先送りできる。先送りできるから、感情が冷えない。感情が冷えないから、また話し合いが破綻する。この負のループが、半年・一年・三年と続いていく。そして相続人の誰かが再び亡くなり、「数次相続」という名の怪物が新たに登場し、相続人の数がドンドン膨らんでいく——そういった事態が現実に起きていることは、事前に知っておきたいポイントだ。

協議がまとまらない主な原因は、おおむね以下のパターンに集約される。

- 感情的対立:「あの頃、自分だけが親の介護をした」「生前にあいつは多く贈与をもらっていた」という、数十年分の積み重なった不満が一気に噴出する。

- 情報の非対称:一部の相続人だけが財産の全容を把握しており、他の相続人が「本当にそれだけか」と疑い続ける。

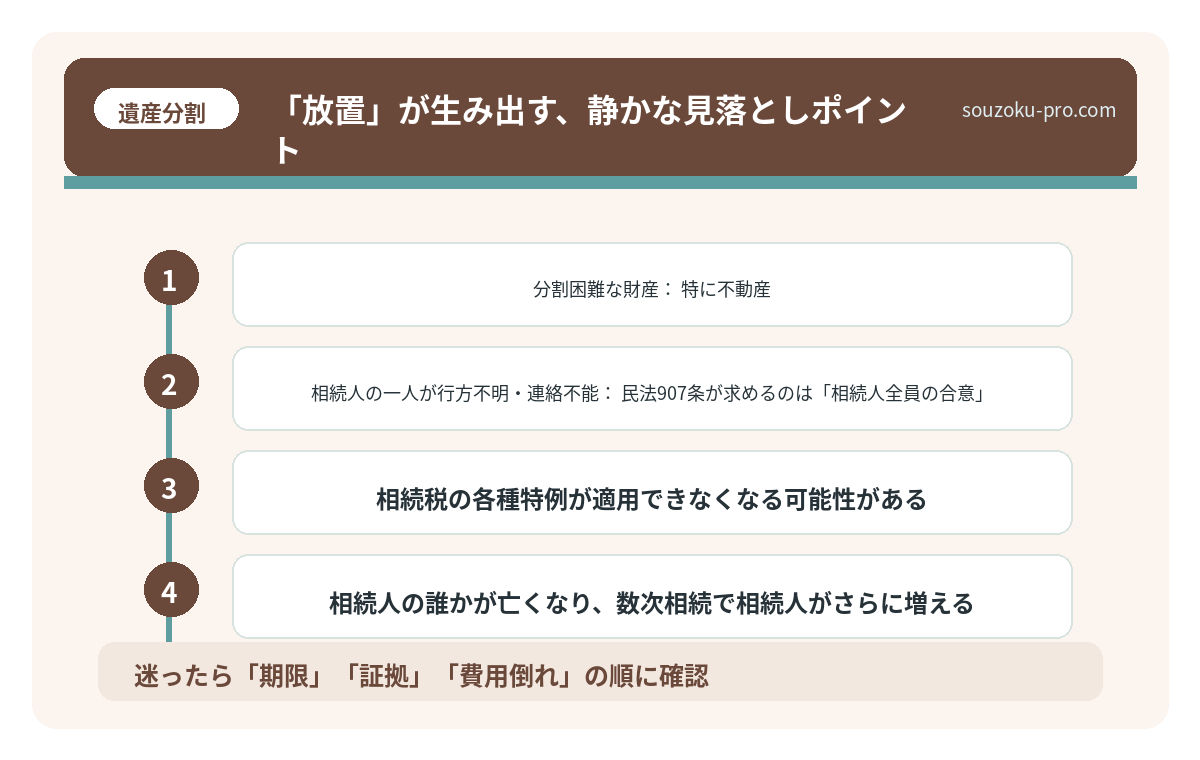

- 分割困難な財産:特に不動産。土地や建物は「半分に切る」ことができない。誰かが住み続けている実家をどうするか、という問題は、合理的な解決策がなかなか見つからない。

- 相続人の一人が行方不明・連絡不能:民法907条が求めるのは「相続人全員の合意」。一人でも欠けると、その協議は無効となる可能性がある。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

「放置」が生み出す、静かな見落としポイント

ここで、重大な話をしなければならない。

遺産分割協議に法定期限はない。しかし「税の世界」には、冷酷なまでに明確な期限が存在する。

相続税の申告期限は、相続開始を知った翌日から10ヶ月以内(相続税法27条)。ここまでに遺産分割協議が整っていなくても、申告自体は「未分割申告」という形で法定相続分に基づいて行うことができる(相続税法55条)。その後、協議が成立した段階で修正申告または更正の請求(相続税法32条)を行い、正しい税額に直せばいい。

だが、問題はここからだ。

配偶者の税額軽減(相続税法19条の2)や、小規模宅地等の特例(租税特別措置法69条の4)——これらは原則として申告期限内に分割が完了していることが適用条件となっている。間に合わない場合でも「申告期限後3年以内の分割見込書」を提出することで後から適用できる可能性があるが、それすら放置して3年を超えてしまうと、本来ゼロに近かったはずの相続税が、牙をむいて請求されてくることになりかねない。

特に小規模宅地等の特例は、土地の評価額を最大80%減額できる強力な武器だ。これを失うことの損害を、数字で直視してほしい。評価額5,000万円の土地が、4,000万円も圧縮できなくなる可能性がある。その差が、税額に直撃する。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

協議がまとまらないときの「3つの打開策」

絶望しなくていい。手段は、ある。

① 調停(家事調停)を申し立てる

相続人全員が合意できない場合、家庭裁判所に「遺産分割調停」を申し立てることができる(家事事件手続法244条)。調停委員が間に入り、中立的な立場で話し合いを促してくれる。感情的になった当事者同士が直接向き合わずに済む、という副次的な効果も大きい。

② 審判に移行する

調停でも解決しない場合、自動的に審判手続きへ移行する(家事事件手続法272条)。裁判官が法律と証拠に基づいて分割方法を決定する。「話し合い」ではなく「決定」になるため、当事者が納得しない部分も出てくる可能性があるが、少なくとも「宙ぶらりん」という最悪の状態からは脱出できる。

③ 弁護士に代理交渉を依頼する

感情的対立が激しすぎて、当事者間での話し合い自体が不可能な状況では、弁護士に代理人として交渉を依頼する方法がある。相手方にも弁護士がつくことで、皮肉なことに、感情ではなく法律の論理で話が動き始めるケースが少なくない。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

「まあ、そのうちまとまるだろう」という楽観が、最も危険な思考回路である

遺産分割協議をズルズルと引き延ばした結果、どうなるか。まとめると、こうだ。

- 相続税の各種特例が適用できなくなる可能性がある

- 相続人の誰かが亡くなり、数次相続で相続人がさらに増える

- 不動産の登記ができず、売却も担保提供もできない状態が続く

- 遺留分侵害額請求権の時効(相続開始と侵害を知った時から1年・民法1048条)が絡み始める

- そして何より、家族関係が돌이킬 수 없는 地点を、静かに越えていく

「うちは大丈夫」という根拠のない自信は、今すぐ引き出しの奥に戻してほしい。相続の現場に「大丈夫な家族」などというものは、存在しない。あるのは「まだ問題が顕在化していない家族」だけだ。

今できる具体的な行動は、大きく3つに整理できる。調停申し立てを検討するなら家庭裁判所へ問い合わせる。申告期限が近いなら税理士に未分割申告と分割見込書の準備を依頼する。当事者間の交渉が行き詰まっているなら弁護士に代理交渉を相談する。どれか一つでも動き出すことで、「宙ぶらりん」の状態は確実に前に進む。

弁護士に頼んだら、あっという間に整理されていった。もっと早く相談すればよかった。

手続きが終わった後の朝。「なんであんなに抱え込んでいたんだろう」と、驚くほど清々しい気持ちで目が覚める日が、必ず来る。

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

遺産分割協議には期限がありますか

遺産分割協議そのものに法定の期限はないとされています(民法907条)。ただし、相続税の申告期限(相続開始を知った翌日から10ヶ月以内・相続税法27条)や各種税額特例の適用条件と密接に関わるため、実務上は早期に協議を進めることが望ましいとされています。

協議がまとまらなくても相続税の申告はできますか

はい、できるとされています。遺産分割協議が未了のまま申告期限を迎えた場合、法定相続分に基づく「未分割申告」が可能です(相続税法55条)。その後、協議が成立した段階で修正申告または更正の請求(相続税法32条・国税通則法23条)により、正しい税額に修正できる可能性があります。

小規模宅地等の特例は分割前でも使えますか

原則として申告期限内に遺産分割が完了していることが適用条件とされています(租税特別措置法69条の4)。ただし、申告期限までに「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる可能性があります。3年を超えると原則として適用が困難になる場合があるため、注意が必要です。

相続人の一人が協議に応じない場合、どうすればよいですか

遺産分割協議は相続人全員の合意が必要とされており(民法907条)、一人でも欠けると協議は無効となる可能性があります。協議に応じない相続人がいる場合は、家庭裁判所への遺産分割調停の申し立て(家事事件手続法244条)が有効な手段とされています。調停でも解決しない場合は審判へ移行します。

遺産分割協議書は必ず作成しなければなりませんか

法律上、遺産分割協議書の作成は義務付けられていませんが、不動産の相続登記や預貯金の解約手続きなどには実務上ほぼ必須とされています。また、後のトラブル防止の観点からも、合意内容を書面化し全員が署名・実印を押印しておくことが強く推奨されています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。