相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

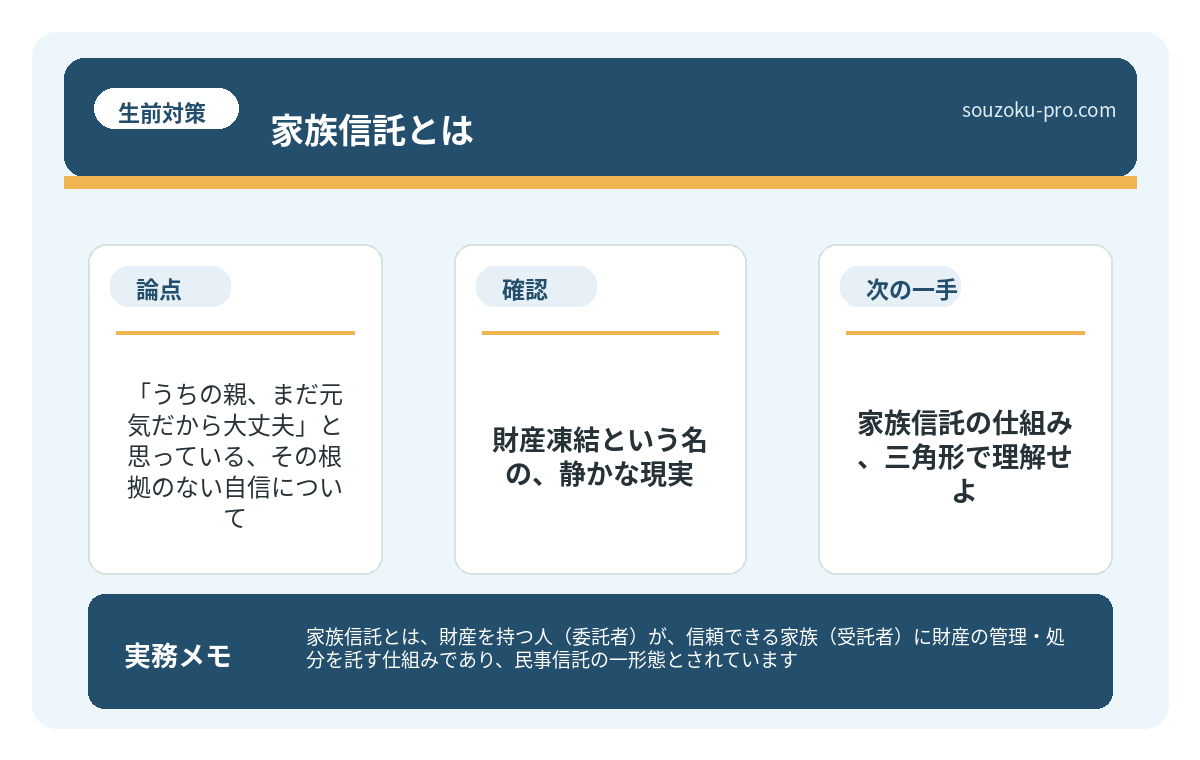

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処分を託す仕組みであり、民事信託の一形態とされています。

結論から言うと、家族信託は認知症による「財産凍結リスク」を回避しつつ、遺言ではカバーしきれない柔軟な財産承継を実現できる可能性があります。ただし設計を誤ると取り返しのつかない事態を招く場合があるため、仕組みと注意点を事前に把握しておくことが重要です。

「うちの親、まだ元気だから大丈夫」と思っている、その根拠のない自信について。

先日、ある依頼者がこう言った。「父が急に銀行のATMの使い方を忘れまして」と。

その瞬間から、家族の時間軸は、静かに、しかし確実に、「終わりに向かうカウントダウン」へとシフトする。誰もそれを止められない。問題は、その後だ。何も準備していなかった家族を待ち受けているのは、「悲しみ」ではなく「機能不全」という名の現実である。

親の通帳が凍結されたって聞いたけど、うちも同じことが起きるのか……?

で、結論から言うと。

親が認知症になった瞬間、その人の財産は「凍結」される。

銀行は、判断能力を失った人の口座を、正当な理由のもとにロックする。不動産の売却も、賃貸借契約の更新も、あらゆる法律行為が「止まる」のだ。家族が、どれだけ必死に窓口で泣き崩れようとも、どれだけ「本人の意思です」と叫ぼうとも、制度の壁は一ミリも動かない。

この「財産凍結リスク」を事前に回避するための武器。それが、

「家族信託」である。

財産凍結という名の、静かな現実。

想像してほしい。親が突然、判断能力を失った。老人ホームへの入居費用を捻出するため、実家を売却しようとした。しかし、親名義の不動産は、親本人が契約に署名できなければ、動かすことができない。

そうなると何が起きるか。「成年後見制度」という名の、ある意味でとんでもない制度の扉を叩くことになる。家庭裁判所が関与し、毎月の報告義務が発生し、場合によっては専門職後見人(弁護士・司法書士)への報酬が、月額数万円単位で、死ぬまで続く。これが「財産管理のための代償」だ。家族全員の目に、希望の光ではなく、暗黒のマラソンが見え始める瞬間だ。

だからこそ、親が「まだ元気なうち」に手を打っておくと、選択肢は大きく広がる。認知症が始まってからでは、家族信託の契約すら結べない可能性があるのだ。この「タイムリミット」を知っておくことが、まず最初の判断基準になる。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

家族信託の仕組み、三角形で理解せよ。

家族信託の登場人物は、シンプルに三者構造だ。

- 委託者(いたくしゃ):財産を持つ人。親。「信頼できる家族に財産を預けます」と意思表示する人。

- 受託者(じゅたくしゃ):財産を管理・処分する人。子ども。銀行口座や不動産を実際に動かす権限を持つ。

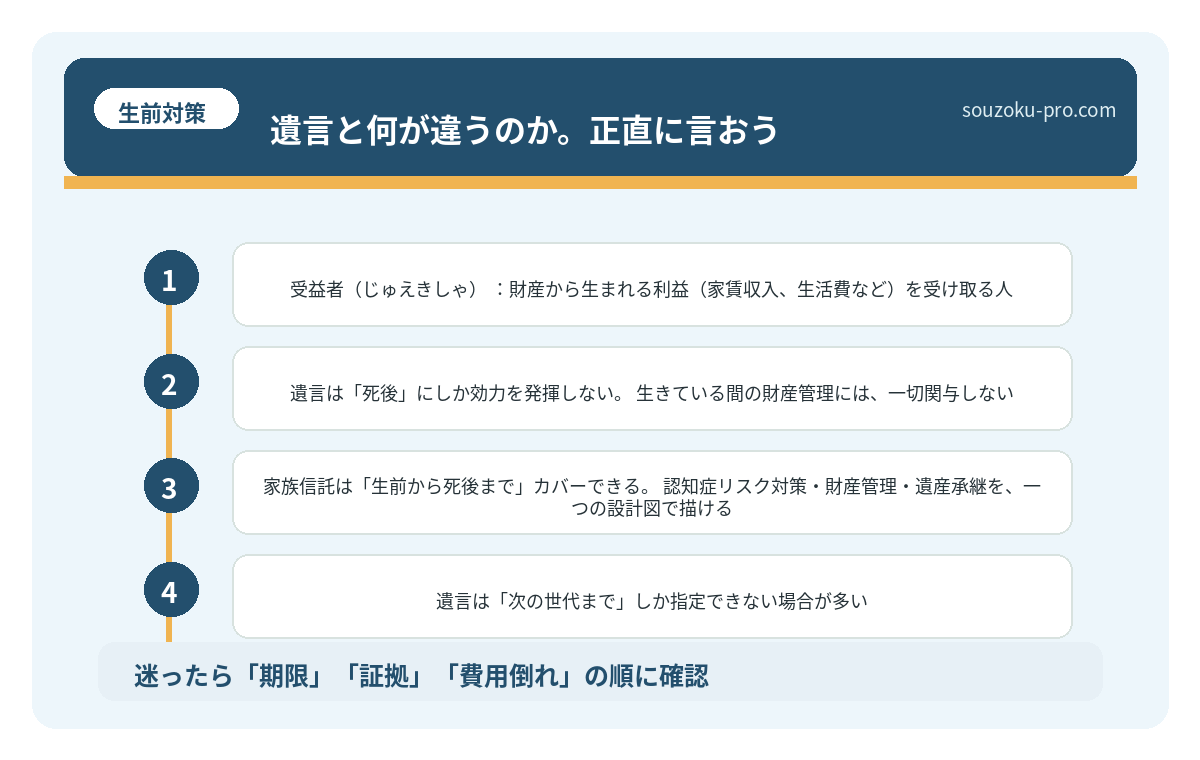

- 受益者(じゅえきしゃ):財産から生まれる利益(家賃収入、生活費など)を受け取る人。多くの場合は「委託者本人=受益者」の設計になる。

この三者の関係を、「信託契約」という一枚の書類で束ねる。法的根拠は信託法2条・3条に定められており、適切に設計された信託契約は、委託者が認知症になった後も受託者が財産を動かし続けることができるとされている。

遺言と何が違うのか。正直に言おう。

「遺言でよくない?」と思った方、正直な疑問だ。しかし、遺言と家族信託は、そもそも射程距離が根本的に違う。

- 遺言は「死後」にしか効力を発揮しない。生きている間の財産管理には、一切関与しない。

- 家族信託は「生前から死後まで」カバーできる。認知症リスク対策・財産管理・遺産承継を、一つの設計図で描ける。

- 遺言は「次の世代まで」しか指定できない場合が多い。しかし家族信託は「孫の代まで」財産の行き先を指定できる可能性がある(信託法91条の「受益者連続型信託」)。

たとえば、「息子に財産を残したい。ただし、息子が亡くなったら孫Aへ」という二段階の指定。遺言では原則として難しいこの設計が、家族信託であれば実現できる可能性がある。これが、家族信託最大の「遺言にはない強み」だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

落とし穴。見逃すと後で激痛。

バラ色の話ばかりをしても、誠実ではない。家族信託には、相応のリスクと注意点が存在する。

- 受益者連続型信託の税務リスク:受益者が変わるたびに贈与税・相続税が課税される可能性があり(相続税法9条の2)、設計次第では思わぬ課税が来る場合がある。

- 損益通算の制限:信託財産から生じた損失は、受益者の他の所得と損益通算できないとされている(所得税法67条の3)。不動産投資との組み合わせには要注意だ。

- 「遺留分」は消えない:家族信託で「長男だけに全財産」という設計をしても、他の相続人の遺留分侵害額請求権は消滅しない(民法1048条)。親族間に「疑念の火花」を散らしたくなければ、遺留分への配慮は必須だ。

- 後見制度との棲み分け:家族信託は「財産管理」はカバーできるが、「身上監護(介護施設への入退院手続きなど)」はカバーできない。必要に応じて任意後見制度との併用を検討する場面もある。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

複雑でも、整理できる。まず「動けるうちに動く」が唯一の基準。

ここまで読んで、「複雑すぎて無理」と感じた方。その感覚は、正しい。家族信託の設計は、税務上の論点が複数絡み合うため、契約書の不備一つで信託の効力が認められない場合もある。信託財産の範囲・受益者の設定・遺留分との関係、この三点をまず自分で整理しておくと、専門家との相談がぐっとスムーズになる。

動けるタイミングの目安はシンプルだ。「親が自分の名前で契約書にサインできる状態かどうか」。判断能力があれば、信託契約は結べる。しかし認知症の診断が下りた後では、もう手遅れになる可能性がある。その境界線は、思ったより近いところにある。

専門家に相談してから、「なんでもっと早く動かなかったんだ」って、心の底から思いました。

司法書士・弁護士・税理士、それぞれの専門家が連携した「家族信託の設計チーム」に声をかけるのが、最も効率的で、最もリスクの少ない一手だ。「複雑な家族の事情を整理してもらう」という、その一歩が、未来の財産凍結リスクを丸ごと回避する可能性を持っている。

よくある質問

家族信託は誰でも利用できますか?

家族信託の契約を結ぶためには、委託者(財産を預ける人)に十分な判断能力があることが前提とされています。認知症が進行した後では、契約の有効性が争われる可能性があります。早めの検討をお勧めします(信託法2条・3条参照)。

家族信託を設定すると相続税はかかりますか?

家族信託の設定自体で直ちに贈与税・相続税が課税されるわけではありませんが、受益者が変更される場面(受益者連続型信託など)では課税関係が生じる場合があります(相続税法9条の2)。税務面の設計は必ず税理士に確認することをお勧めします。

家族信託があれば成年後見制度は不要ですか?

家族信託は財産管理の面では成年後見の代替手段となり得ますが、医療・介護に関する「身上監護権」は受託者に与えられないとされています。状況によっては任意後見制度との併用が必要になる場合があります(任意後見契約に関する法律2条参照)。

家族信託の費用はどのくらいかかりますか?

信託財産の規模や設計の複雑さによって異なりますが、専門家報酬・公正証書作成費用・不動産登記費用などを合計すると、数十万円から百万円を超える場合もあります。見積もりは複数の専門家から取ることをお勧めします。

家族信託と遺言は、どちらか一方だけで十分ですか?

両者はカバーする範囲が異なるため、どちらか一方で十分とは言い切れない場合があります。家族信託は生前の財産管理と承継設計が強みですが、信託財産に含まれない財産(現金・動産など)については別途遺言で対応が必要になる可能性があります(民法969条・信託法2条参照)。

家族信託という選択肢を知った今日が、親の財産を守る行動の、スタートラインだ。

けっこうオススメです。早めの相談。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。