相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

遺産分割協議書とは、相続人全員が遺産の分割内容について合意したことを証明するための書類で、不動産の名義変更や銀行口座の解約など、あらゆる相続手続きに必要とされる重要な文書です。

結論から言うと、遺産分割協議書に不備があると相続に関するすべての手続きが停止する可能性があり、正確な記載と作成が相続手続き全体を円滑に進めるうえで不可欠とされています。

親が亡くなったばかりなのに、もう書類の山…何から手をつければいいんだ。

親が逝って、悲しむ間もなく「あの書類」と向き合わされる現実

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

泣いている暇など、ない。四十九日が終わる前から、相続人たちの間に奇妙な緊張感が漂いはじめる。視線が泳ぐ。誰も言い出さない。でも、全員が考えている。

「……で、財産って、どうするの?」

この一言を切り出した瞬間、穏やかだった空気が、パキっと割れる。そして我々は否応なしに、人生で最も面倒な書類の一つと対峙することになる。

で、結論から言うと。「遺産分割協議書」が、多くの手続きのカギを握っている。

相続手続きの世界において、「遺産分割協議書」という存在は、まさに多くの扉を開く重要な鍵である。これがなければ、不動産の名義変更もできない。銀行口座の解約もできない。証券会社も動かない。あらゆる機関が、この書類の提出を要求してくる。

ところが多くの人が、この書類の「書き方」でつまずく。いや、つまずくどころではない。足がもつれて、盛大にすっ転ぶのだ。

なぜか。理由はシンプルだ。

民法907条が定めているとおり、遺産分割は「相続人全員の合意」によって成立する。一人でも欠けると、原則として協議の効力に重大な問題が生じる。全員の署名と実印と印鑑証明書を揃えて、ようやく「協議が成立した」と説明しやすくなる代物なのだ。家族が多ければ多いほど、この「全員合意」というハードルは、富士山より高くなる可能性がある。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

「遺産分割協議書」の書き方。核心はここだ。

では、実際にどう書けばいいのか。恐れるな。構成自体はシンプルだ。ただし、一文字の誤りが後々の紛争の火種になりうるため、慎重に、執念深く仕上げる必要がある。

① タイトルと被相続人の特定

書類の冒頭に「遺産分割協議書」と明記し、被相続人の氏名・生年月日・死亡年月日・最後の本籍地・最後の住所を漏れなく記載する。「誰の相続についての書類なのか」を、疑いの余地なく示すのが最初の仕事だ。

② 相続財産の「特定」。ここが最大の難所。

財産の記載は、曖昧なままだとかなり危ない。不動産であれば、登記簿謄本(登記事項証明書)に記載されている地番・地目・地積・家屋番号を一字一句正確に転記する。「〇〇市の実家」などという書き方は、登記所に一笑に付される。預貯金は金融機関名・支店名・口座番号・種別まで記載するのが実務の常識だ。

③ 「誰が何を取得するか」を明示する

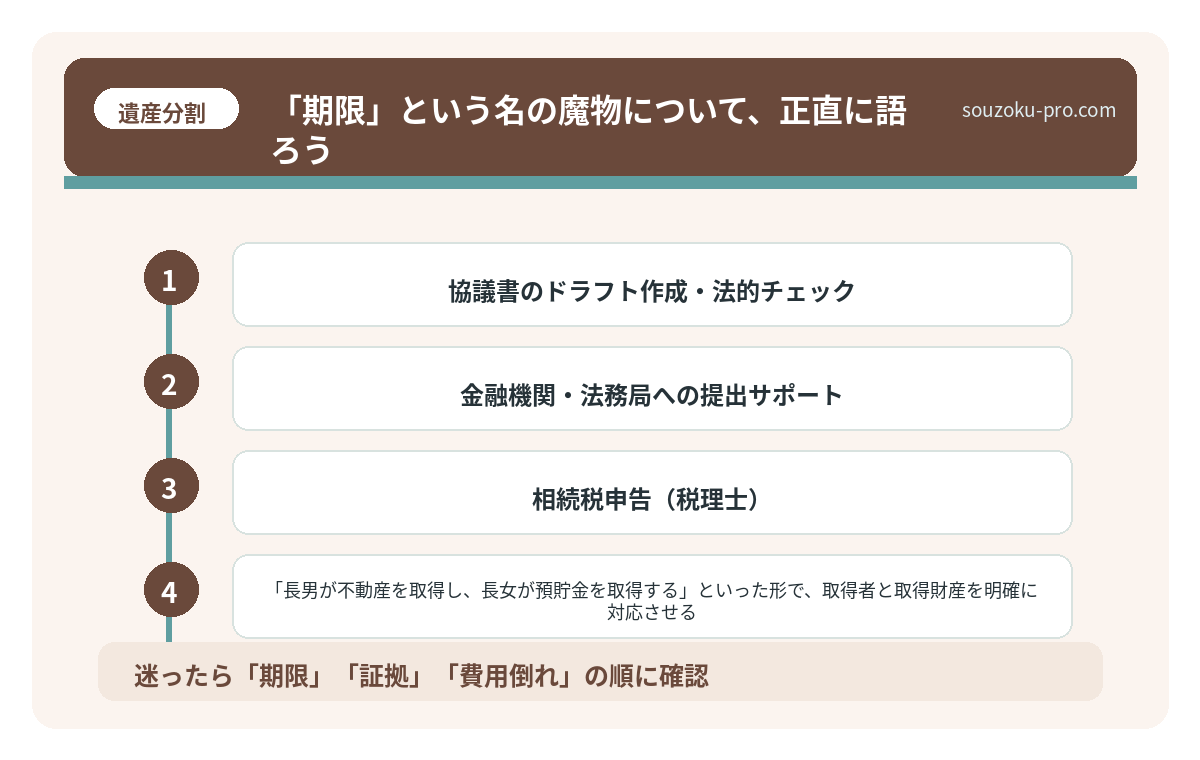

「長男が不動産を取得し、長女が預貯金を取得する」といった形で、取得者と取得財産を明確に対応させる。「仲良く分けてください」などという精神論は、法的効力ゼロである。

④ 相続人全員の署名・捺印(実印)+印鑑証明書の添付

これが、協議書に命を吹き込む最終工程だ。全員が自署し、実印を押す。印鑑証明書は発行から3ヶ月以内のものを求められる場合が多い。郵送で順番に回す場合も、一人でも欠けたら法的効力は発生しない(民法907条)。

「期限」という名の魔物について、正直に語ろう。

ここで一つ、世間に蔓延る誤解を叩き斬っておく必要がある。

「遺産分割協議は〇ヶ月以内に終わらせなければならない」——そういった言説を耳にしたことはないだろうか。結論から言おう。遺産分割協議に、法律上の期限は存在しない。

ただし、だ。「期限がない=のんびりしていい」という解釈は、脳天気にもほどがある。なぜなら、我々の背後には「相続税の申告期限」という、別の魔物が静かに息を潜めているからだ。

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)。この期限までに遺産分割が整っていると、手続きがスムーズに進む可能性が高い。分割が間に合わなかった場合でも、法定相続分で仮申告(未分割申告)ができる(相続税法55条)。分割成立後に修正申告または更正の請求で正しい税額に修正できる仕組みも用意されている(相続税法32条、国税通則法23条)。

さらに注意が必要なのが、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)といった、使えば税負担が劇的に変わる特例の存在だ。これらは原則として申告期限までに分割が完了していることが条件となる。ただし、「申告期限後3年以内の分割見込書」を提出すれば、後から適用できる場合もある。この一手を知っているかどうかで、支払う税額が数百万円単位で変わる可能性がある。

「自分のケースがどれに当たるか判断できない」という人は、まず「未分割申告」「分割見込書」のどちらが自分の状況に合うかを軸に、税務署の窓口や税理士への無料相談で確認してみるのが具体的な一手だ。

→

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「協議書を作ったのに、あとから問題が噴出する」という、事前に把握しておきたい実態

遺産分割協議書を作成したあと、知っておくと役立つ事態がある。それは、後から「隠し財産」や「隠し借金」が発掘されるケースだ。

こういう事態に備えて、協議書の末尾に「本協議書に記載のない財産が判明した場合は、別途協議する」といった条項を入れておくのが実務上の常套手段とされている。この一文があるかないかで、後の紛争リスクは大きく変わる可能性がある。

そして、もう一つ。遺留分の問題だ。仮に遺言書によって一人が全財産を取得したとしても、他の相続人には遺留分侵害額請求権が存在する(民法1046条)。この請求権には時効があり、相続開始と遺留分侵害を知った時から1年、相続開始から10年が経過すると消滅する(民法1048条)。感情の整理をしている間にも、法的に動ける期限は静かに進んでいる。この期限を把握しておくことが、選択肢を守ることに直結する。

抱え込まなくていい。専門家の役割と、自分でできることの整理。

ここまで読んで、頭の中が煙を噴き始めている人。安心していい。

遺産分割協議書の作成は、弁護士・司法書士・税理士といった専門家に依頼することができる。複雑な不動産の評価が絡むなら税理士、相続人間で揉めている・揉めそうなら弁護士、登記手続きまで含めて依頼するなら司法書士、という使い分けが実務上の目安とされている。

一方で、どこに何を頼むかを自分で判断するためにも、以下の作業フローを把握しておくと動きやすい。

- 相続人の確定(戸籍収集)

- 財産調査・財産目録の作成

- 協議書のドラフト作成・法的チェック

- 金融機関・法務局への提出サポート

- 相続税申告(税理士)

これらを一人で全部回そうとすると、時間と精神力の消耗が、想像を絶する。「どこまで自分でやるか」「どこからプロに任せるか」の線引きを早めに決めておくだけで、その後の動きは驚くほど軽くなる。これが現実だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

結語。「協議書は、家族の未来への設計図」である。

遺産分割協議書は、ただの「書類」ではない。故人が残した財産を、誰がどう引き継ぐかを、相続人全員が合意した証拠文書だ。それは同時に、残された家族が「ここから先も、それぞれの人生を歩んでいく」ための、静かな宣言でもある。

雑に作れば、後で家族を傷つける凶器になる。丁寧に作れば、未来の紛争を未然に防ぐ盾になる。

早めに全体像を把握して動き出すこと。それが、かなり強い正解に近い。伝わりましたかね。

→

どこから手をつければいいか、だいぶ整理できた。まず戸籍を集めるところから始めてみよう。

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

Q. 遺産分割協議書は、必ず専門家に頼まないと作れないのか?

で、結論から言うと、法律上は相続人が自分で作成しても有効である。書式の定めは存在せず、手書きでも構わない(民法907条)。ただし、不動産の地番や口座番号といった記載に一字でも誤りがあれば、登記所や金融機関に即座に突き返される可能性がある。「自分で作れる」と「問題なく通る」の間には、相当な距離があると考えておいた方が無難だ。

Q. 相続人の一人が行方不明で、協議書に署名できない場合はどうなるか?

みなさんはご存知だろうか。行方不明者がいても、相続手続きが永久に止まるわけではない。家庭裁判所に「不在者財産管理人」の選任を申し立てることで、その管理人が本人に代わって協議に参加できる仕組みが用意されている(民法25条)。さらに、失踪期間が7年以上に及ぶ場合は「失踪宣告」の申立ても選択肢となる(民法30条)。いずれも裁判所を介した手続きになるため、早めに弁護士に相談することが現実的な一手だ。

Q. 一度成立した遺産分割協議書を、後から撤回・やり直しすることはできるか?

原則として、相続人全員が合意して成立した遺産分割協議を、一方的に撤回することはできない。最高裁判所の判例においても、合意成立後の撤回は認められないとされている。ただし、全相続人が改めて合意すれば「再分割」の余地がある場合もあり得るが、税務上の問題(贈与税課税のリスク等)が生じる可能性があるため、安易なやり直しは慎重に検討すべきだ。

Q. 遺産分割協議書に「後から出てきた財産」の条項を入れ忘れた場合、どうなるか?

後から新たな財産が発見された場合、その財産については改めて遺産分割協議を行う必要が生じる(民法907条)。既存の協議書が無効になるわけではないが、相続人全員を再び一堂に集めて合意を取り直すという、相当に骨の折れる作業が待ち受ける。だからこそ実務では、「本協議書に記載のない財産が発見された場合は、相続人全員で別途協議する」という一文を末尾に入れておくことが、事前に取れる最も合理的な保険とされている。

Q. 相続税の申告期限(10ヶ月)までに遺産分割が間に合わない場合、特例は一切使えなくなるか?

すべての特例が即座に消滅するわけではない。配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限内の分割完了が要件だ。しかし、申告期限までに「申告期限後3年以内の分割見込書」を税務署に提出することで、3年以内に分割が成立すれば遡って特例を適用できる仕組みが用意されている。この一手を知っているか否かで、数百万円単位の税額差が生じる可能性があることは、改めて強調しておきたい。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。