相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称であり、死亡届の提出から始まり、遺言書の確認、財産調査、遺産分割協議、相続税申告に至るまでの工程を指すとされています。

結論から言うと、相続手続きには「相続放棄の3ヶ月」「準確定申告の4ヶ月」「相続税申告の10ヶ月」という複数の期限が連動しており、最初の3ヶ月をどう動くかで、その後の全展開が決まる可能性があります。

「何から手をつければいいのか」——その迷いが、一番危ない

先日、ある依頼者がこう言った。「父が亡くなってから、もう2週間が経ってしまった。でも何も進んでいない」と。

その表情は、悲しみというより、静かなパニックだった。何かをしなければならないのはわかっている。でも何から手をつければいいのか、まるで見当がつかない。そのまま時間だけが、凶暴なまでのスピードで過ぎていく。

これが、相続の「開幕直後」にほぼ全員が落ちる、最初の落とし穴だ。

父が亡くなって2週間……。もう何から手をつければいいか、頭が真っ白なんだ。

で、結論から言うと

相続手続きの流れを一言で言い表すなら、「複数の期限が同時進行する、精神力と体力の消耗戦」だ。

事前に全体像を把握しておくと、ある日突然「想定外のゲスト」が玄関先に立っていた、という展開を避けられる可能性がある。民法の条文は無慈悲だ。知らなかった、では済まされないのが、相続という世界の残酷なルールである。

相続手続きの流れ——「4つのフェイズ」に分解せよ

フェイズ1:死亡直後〜7日以内「役所の洗礼」

まず最初にやることは、死亡届の提出だ。死亡の事実を知った日から7日以内という期限がある(戸籍法86条)。これを怠ると、火葬許可証が下りない。葬儀そのものが止まる。実務的には、葬儀社がサポートしてくれる場合が多いため、ここで詰まることは少ない。

だが安心するのは早い。これは、あくまで「序章」に過ぎないのだ。

フェイズ2:〜3ヶ月以内「相続放棄か否か、運命の分岐点」

ここが、最初の鬼門だ。

相続放棄の期限は、「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。注意してほしいのは、被相続人の死亡日からではなく、「知った時」からカウントされるという点だ。

そして相続放棄は、「家庭裁判所への申述」が必要(民法938条)。相続人同士で「私は放棄する」と話し合っただけでは、法的にはゼロ効果。紙切れ一枚分の重さもない。

では、なぜ3ヶ月以内に動かなければならないのか。答えはシンプルだ。

故人の「負の遺産(借金)」の全貌を把握するために、この期間が必要だからだ。消費者金融からの通知、JICC・CICといった信用情報機関への照会——プラスとマイナスの両方を早期に洗い出しておくと、相続放棄を「するかしないか」の判断が格段にしやすくなる。3ヶ月という期限を、短距離走のようなスピード感と思え。

フェイズ3:〜4ヶ月以内「準確定申告という伏兵」

これを知らない人間が、驚くほど多い。

故人に給与所得や不動産所得があった場合、相続人が代わりに確定申告をする義務が発生する可能性がある。これを「準確定申告」という。期限は相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。

「普通の確定申告と何が違うの?」と思うかもしれない。違う。相続人全員が連署して提出するという、独特の手続きが必要になる場合がある。相続人の仲が微妙にこじれていると、ここで手続きが止まりやすいと知っておきたい。

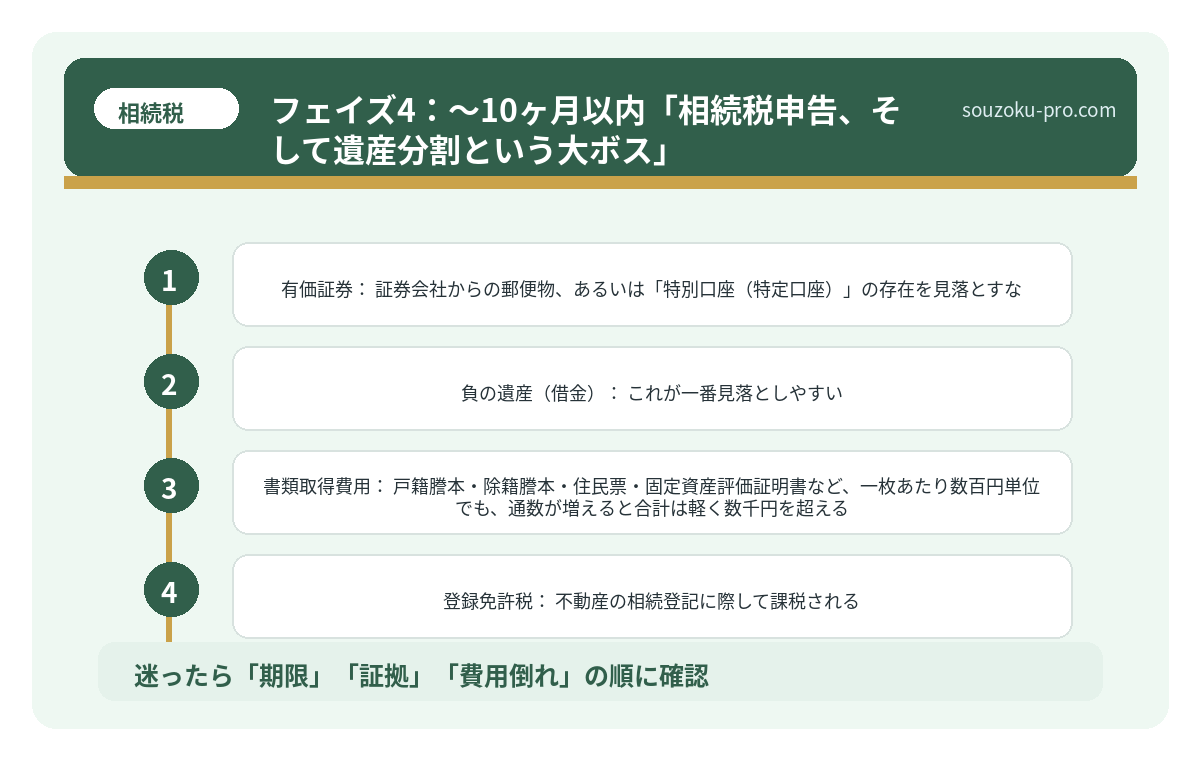

フェイズ4:〜10ヶ月以内「相続税申告、そして遺産分割という大ボス」

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)。これが最後の、そして最大の難関だ。

ここで一つ、重要なファクトを叩き込んでおく。

遺産分割協議に、法定の期限はない(民法の規定による)。「10ヶ月以内に分割を終えなければならない」というのは誤解だ。ただし、申告期限までに分割が整っていると手続きがスムーズになる、という実務上の理由から、10ヶ月を目安にすることが多い。

さらに、遺産分割協議が未了であっても、相続税の申告は法定相続分で「未分割申告」が可能だ(相続税法55条)。協議が成立した後、修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。「分割が終わらないと申告できない」と思い込んで申告を怠ると、延滞税という名の罰金が静かに膨らんでいく。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

財産調査——「人間の足跡」は、想像以上にあちこちに散らばっている

遺産分割協議は相続人全員の合意がなければ無効(民法907条)。その大前提として、「何があるか」を把握しなければ話し合いすら始まらない。

- 不動産:権利証(登記識別情報)を探せ。なければ市区町村役場で「名寄帳(なよせちょう)」を取り寄せる。故人がその自治体に持っていた不動産が芋づる式に出てくる。

- 預貯金:通帳・キャッシュカードの探索は基本中の基本。ただし「ネット銀行」という伏兵に注意。スマホのメール履歴やアプリを丁寧にチェックし、怪しい銀行名があれば残高証明書を請求するのだ。

- 有価証券:証券会社からの郵便物、あるいは「特別口座(特定口座)」の存在を見落とすな。

- 負の遺産(借金):これが一番見落としやすい。消費者金融からの通知、JICC・CICへの照会。プラスとマイナスの両方を把握して初めて、相続放棄を「するかしないか」の判断ができる。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

相続手続きにかかる費用——「タダじゃない」という現実を、先に知っておけ

みなさんは相続手続きにかかる費用を、事前に試算したことがあるだろうか。

おそらく、ない。人はたいてい「費用のことは後で考えよう」とする。そしてその「後で」に、想定外の数字が転がり込んでくる。

相続手続きにかかるコストは、大きく三種類に分類できる。

- 書類取得費用:戸籍謄本・除籍謄本・住民票・固定資産評価証明書など、一枚あたり数百円単位でも、通数が増えると合計は軽く数千円を超える。相続人の数が多いほど、この額は膨らむ。

- 登録免許税:不動産の相続登記に際して課税される。固定資産税評価額の0.4%(登録免許税法別表第一)。たとえば評価額3,000万円の土地なら12万円。「書類を出すだけなのに」と思っていた人間ほど、ここで顔色が変わる。

- 専門家報酬:税理士・司法書士・弁護士への依頼費用。相続税申告の税理士報酬は、遺産総額の0.5〜1%程度が目安とされることが多いが、事務所によって幅がある。複雑な案件ほど、当然、高くなる。

「専門家に頼むと高くつく」と敬遠するのは自由だ。ただし、期限を過ぎて無申告加算税や延滞税が加算された場合の損失と、専門家報酬を天秤にかけてみてほしい。多くの場合、どちらが高くつくかは、明らかだ。

遺言書の確認——開封前に「家庭裁判所」という関所がある

財産調査と並行して、必ずやらなければならないことがある。遺言書の存在確認だ。

自筆証書遺言が見つかった場合、封がされていれば勝手に開けてはならない。家庭裁判所での「検認」手続きが必要である(民法1004条)。検認を経ずに開封した場合、5万円以下の過料の対象になり得る(民法1005条)。「封を開けたら字が書いてあった、それだけじゃないのか」という認識でいると、思わぬ地雷を踏む。

一方、公正証書遺言であれば検認は不要だ(民法1004条3項)。また、法務局の「遺言書保管制度」(法務局における遺言書の保管等に関する法律)を利用して保管されていた自筆証書遺言も、検認は不要となる。まず遺言書の「種類」を確認すること。それが最初の一手だ。

遺言書を見つけて、思わず開けてしまった……これ、まずかったのか?

絶望から希望へ——「一人で全部やろう」が最大の間違い

ここまで読んで、「……無理じゃないか」と思ったあなた。正しい反応だ。

複数の期限が並走し、財産は四方八方に散らばり、相続人の感情は火薬庫のようにピリピリしている。これを一人で積分しようとするのは、素手でダムを建設しようとするくらいの無謀さがある。

だから。税理士・弁護士・司法書士それぞれの役割を早めに把握しておくといい。相続税申告には税理士、遺産分割の揉め事には弁護士、不動産の相続登記には司法書士——それぞれの専門家が、それぞれの得意フィールドを持っている。誰に何を相談すべきかを事前に整理しておくだけで、あなたが抱えている「複雑な連立方程式」は、驚くほどのスピードで解かれていく可能性がある。

なお、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)など、適用できれば相続税が大幅に変わる制度もある。ただしこれらは、原則として申告期限までに分割が整っていることが条件。「申告期限後3年以内の分割見込書」を提出すれば後から適用できる場合もあるが、適用条件を早期に確認しておくと選択肢が広がる。

専門家に頼んだら、あっという間に話が整理されていった。もっと早く相談すればよかった。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

締めに言う

相続手続きの流れは、「死亡届から始まり、10ヶ月以内に相続税申告まで」という一本のロードマップだ。そこに3ヶ月・4ヶ月という中間ゲートが設置されている、と覚えておけばいい。

全部を一人で完璧にやろうとするな。各フェイズで「誰に何を確認するか」を先に決めておけ。早く動け。それだけで、あなたの10ヶ月は、まったく違うものになる。

伝わりましたかね。けっこう大事な話です、これ。

よくある質問

相続放棄の3ヶ月はいつから数えるのか?

「自己のために相続の開始があったことを知った時」から起算される(民法915条)。被相続人の死亡日ではなく、自分が相続人であることを知った日が出発点となる点に注意が必要だ。なお、3ヶ月以内に財産状況の調査が完了しない場合は、家庭裁判所に対して期間の伸長を申し立てることができるとされており(民法915条1項ただし書き)、早めに動いておくことが得策である。

遺産分割協議はいつまでに終わらせなければならないのか?

結論から言うと、遺産分割協議そのものに法定の期限はない(民法907条)。ただし、申告期限までに分割が整っていないと、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)といった有力な節税制度が原則として適用できなくなる可能性がある。「分割に期限はないから焦らなくていい」という理解は、税務上のコストという形で跳ね返ってくることがあるため、留意しておきたい。

相続税がかかるかどうか、どう判断すればいいのか?

基礎控除額は「3,000万円+600万円×法定相続人の数」(相続税法15条)。遺産の総額がこの基礎控除額を下回るなら、相続税申告は原則として不要だ。ただし、生命保険金や死亡退職金には別途非課税枠があり(相続税法12条)、小規模宅地等の特例適用後に基礎控除以下となる場合は申告が必要なケースもある。「申告不要かどうか」の判断は、財産の全体像を把握してから行うことが望ましく、不安があれば税理士に早期に相談するのが確実だ。

相続手続きで最もよくある失敗は何か?

で、結論から言うと、「期限の失念」と「財産の見落とし」がツートップだ。相続放棄の3ヶ月を過ぎれば原則として撤回できず、故人の借金を丸ごと承継するという事態になりかねない(民法921条)。また、ネット銀行や証券口座など、紙の証跡が残りにくい資産を見落として遺産分割協議をまとめてしまうと、後から発覚した資産について協議をやり直す羽目になる可能性がある。「後で調べよう」という先送りが、最大の失敗を生むと理解しておくべきだ。

専門家にはいつ相談すればいいのか?

早ければ早いほどいい、が正直な答えだ。相続放棄を検討しているなら3ヶ月以内という壁があり、相続税申告が必要かどうかの見極めには財産調査が前提となる。財産調査を自力でやろうとすると、それだけで数週間を消費することも珍しくない。「専門家に頼むのは最後の手段」という発想を捨てて、相続開始直後に概況を相談するだけでも、その後の動きが格段に変わる可能性があるとされている。税理士・弁護士・司法書士、それぞれの専門領域を把握した上で、最初の窓口を早めに叩くことが、10ヶ月という戦いを制するための基本戦略だ。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。