相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

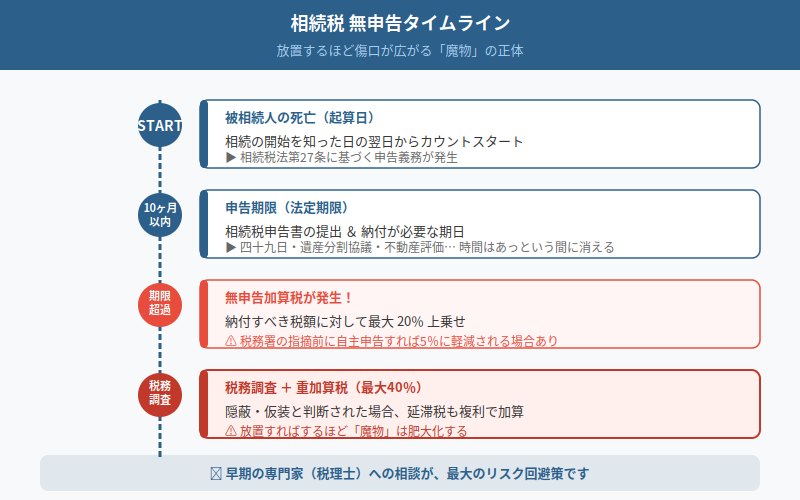

相続税の無申告とは、相続税法で定められた申告期限(相続開始を知った日の翌日から10ヶ月以内)までに相続税の申告書を提出しない状態を指します。

結論から言うと、相続税を申告しないまま放置した場合、税務署に発覚する可能性が高く、無申告加算税や延滞税などのペナルティが課されるリスクがあるとされています。

申告期限まで3ヶ月しかない…でも何から手をつければいいかさっぱりわからない!

相続税を申告しなかった、その瞬間から「魔物」が動き出す

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

悲しみに暮れている暇など、一秒たりとも与えられない。なぜなら、我々の背後には「申告期限」という名の、静かに、しかし確実に迫り来る恐怖の魔物が張り付いているからだ。

そして、その魔物を「見なかったことにした」人間が、後日、どうなるか。

これが今日の本題だ。

で、結論から言うと。「無申告」は、放置すればするほど傷口が広がる

で、結論から言うと、相続税の無申告とは単なる「うっかりミス」では済まされない、れっきとした法的問題である。

相続税法27条には「相続税の申告書は、相続の開始があったことを知った日の翌日から10ヶ月以内に提出しなければならない」と定められている。10ヶ月。365日の約83%。一見、余裕があるように見える。

だが、現実はどうか。四十九日法要、遺産分割協議、不動産の名義変更、銀行口座の解約……それらを片手間にこなしながら気づけば7ヶ月が経過し、気づいた時には、残り3ヶ月という地獄のカウントダウンが始まっているのだ。

そして「まあ、申告しなくてもバレないだろう」と高をくくった、その油断。これが、のちに脳内へと「後悔という名の大津波」を引き起こすことになる。

無申告がバレたとき、何が起きるか。ペナルティの全貌

税務署は、甘くない。相続税の申告がなければ、税務署側が調査に動く可能性がある。不動産の登記情報、金融機関への照会、果ては海外資産まで、その捜査網は想像以上に広い。

そして発覚した暁に待ち受けるのが、ペナルティの三重苦だ。

- 無申告加算税(国税通則法66条):納付すべき税額に対して、原則15%(税務調査前に自主申告した場合は5%に軽減される可能性がある)。さらに、納付税額が50万円を超える部分には20%が課される場合がある。

- 延滞税(国税通則法60条):申告期限の翌日から納付日まで、日割りでジワジワと積み上がっていく「時間課金型の罰金」だ。放置すればするほど、金額は膨らむ一方である。

- 重加算税(国税通則法68条):仮に「故意に隠していた」と判断された場合、無申告加算税に代えて40%という、目眩がするような税率が適用される可能性がある。

これら三つが束になって、家計という名の防衛線に突撃してくるわけだ。

「相続税がかかるかどうかもわからなかった」という声をよく耳にする。わかる。だが、それこそが最も危険な状態だ。「申告が必要かどうか」すら判断できないまま10ヶ月が過ぎると、その無知が、金銭的ダメージという形で返ってくる可能性がある。

「申告が必要かどうか」を判断するための、最低限の知識

相続税が課される可能性があるのは、遺産の総額が「基礎控除額」を超えた場合だ。基礎控除の計算式は、相続税法15条に定められている。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

たとえば、法定相続人が3人なら基礎控除額は4,800万円。遺産の合計がこれを下回るなら、原則として相続税は発生しない可能性がある。逆に超えていれば、申告の義務が生じる可能性がある。

ただし、ここで安易に「じゃあ大丈夫」と判断するのが最も危険だ。なぜなら、不動産の評価額は「気分」で決まるものではなく、専門的な算定が必要であり、思わぬ金額になることが往々にしてあるからだ。

「でも、遺産分割が終わっていない」という人へ

相続人同士の話し合いが長引き、「遺産分割協議がまとまっていないから申告できない」と思い込んでいる人が、実に多い。

これは、誤解だ。

相続税法55条には、遺産分割が未了の場合でも「法定相続分に従って相続したものとみなして」仮の申告・納税ができる旨が定められている(未分割申告)。その後、協議が成立した段階で、修正申告または更正の請求(相続税法32条、国税通則法23条)によって正しい税額に修正することが可能だ。

つまり、「分割が決まっていないから申告できない」という理由で期限を過ぎることは、回避できる可能性がある。申告期限だけは、何があっても死守するのだ。

なお、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までに分割が完了していることが要件となる。ただし「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる場合がある。この一手は、絶対に覚えておいてほしい。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

絶望するな。無申告でも、今すぐ動けばまだ間に合う可能性がある

もし、すでに申告期限が過ぎてしまっている場合でも、絶望は早い。

税務調査が入る前に自ら「期限後申告」を行った場合、無申告加算税は15%ではなく5%に軽減される可能性がある(国税通則法66条)。動くなら、一秒でも早い方がいい。時間の経過は、ひたすら不利に働く。

また、準確定申告(所得税法124条・125条)の期限は、相続の開始を知った日の翌日から4ヶ月以内という点も、あわせて頭に刻んでおいてほしい。これを忘れている相続人も、実に多い。

さらに、相続放棄を検討している人は、民法915条に定める「自己のために相続の開始があったことを知った時から3ヶ月以内」という期限に注意が必要だ。被相続人の死亡日からではなく、「自分が相続人であると知った時」から起算される点がポイントになる。また、相続放棄は相続人間での口約束では法的効力が生じず、家庭裁判所への申述が必要である(民法938条)。

かかって来い。プロに丸投げすれば、人生は続く

相続税の計算、財産評価、無申告の自主的修正、特例の適用可否。これらを素人が一人で、かつ感情的に消耗している状態でこなすのは、無謀を超えて、ほぼ不可能だ。

税理士や弁護士は、そのために存在する。自分一人で全てを積分しようなどと思うな。複雑な評価も、ペナルティの最小化も、特例の手続きも、プロの手にかかれば瞬く間に整理されていく。

手続きを終えた数週間後、「もっと早くやっておけばよかった」と、清々しいほどスッキリした目覚めを迎えるために。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

自分で全部抱え込まなくていいんだ。プロに頼めば、まだ取り返せるかもしれない。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。