相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

配偶者の税額軽減(配偶者控除)とは、被相続人の配偶者が相続する財産について、一定額まで相続税が課税されない制度です(相続税法19条の2)。

結論から言うと、配偶者控除を活用すると一次相続の相続税をゼロにできる可能性がある一方、配偶者に財産を集中させすぎると二次相続(配偶者が亡くなった際の相続)で税負担が大きくなる可能性があるとされています。

配偶者が亡くなって悲しむ間もないのに、期限だらけで頭がパンクしそうだ…

配偶者が遺された瞬間、時計の針は止まらない

愛する人が逝った。その現実を、まだ頭が受け入れていない。

涙が乾かぬうちに、役所からの書類が届く。銀行から電話が来る。親族からLINEが飛んでくる。

感情を処理するためのバッファなど、一ミリも存在しない。なぜなら、我々の背後には「期限」という名の冷酷な番人が、ピッタリと張り付いているからだ。

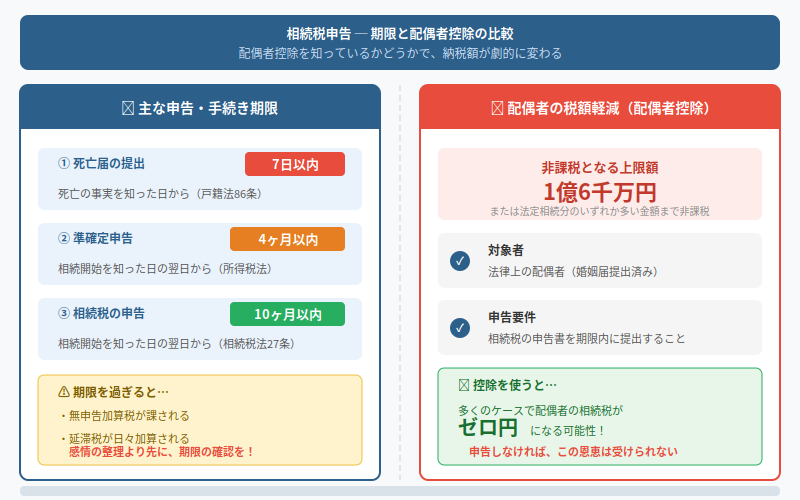

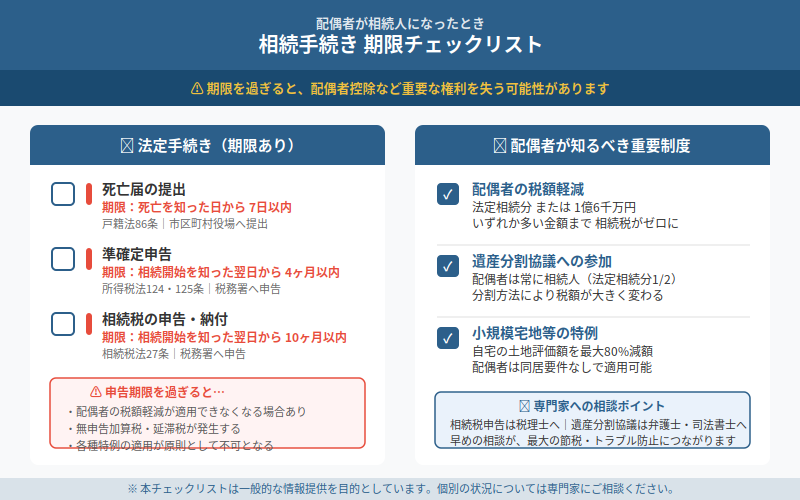

死亡届の提出期限は、死亡の事実を知った日から7日以内(戸籍法86条)。準確定申告の期限は、相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。そして、相続税の申告期限は10ヶ月以内(相続税法27条)。

これだけでも、もうお腹いっぱいではないか。だが、まだ終わらない。

で、結論から言うと。「配偶者控除」を知らないまま申告すると、致命的に損をする可能性がある

配偶者が亡くなった。あるいは、配偶者が相続人として残された。

この状況において、相続税の世界には「配偶者の税額軽減」という、驚異的な威力を誇る制度が存在する(相続税法19条の2)。

どれくらい驚異的か。簡単に言おう。

配偶者が取得した遺産のうち、「1億6,000万円」または「法定相続分相当額」のいずれか多い金額までは、相続税がかからない可能性がある。

……もう一度言う。

1億6,000万円、まで。

税額がゼロになる可能性がある。

これが「配偶者控除(配偶者の税額軽減)」の正体だ。知っているのと知らないのとでは、まさに天と地。いや、天と地獄くらいの差が開く可能性がある。「そんな制度があったのか」と、申告を終えた後で膝から崩れ落ちる前に、今すぐ頭に叩き込んでほしい。

しかし待て。「使えば絶対トク」という単純な話ではない

ここで一息ついて、落とし穴の話をしなければならない。

この配偶者の税額軽減、実は「ただ申告すれば自動的に適用される」というほど甘くはないのだ。

条件その一:申告期限までに遺産分割が整っていること(原則)

相続税法19条の2には、はっきり書かれている。原則として、申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が完了していることが適用の条件となっている可能性がある。

ただし、全員が合意できずに遺産分割協議がまとまらない——これは珍しくもなんともない、リアルな現実だ。そのために「申告期限後3年以内の分割見込書」という救済措置が用意されている。これを申告期限内に税務署へ提出しておけば、後から適用できる可能性がある(相続税法19条の2第2項)。

なお、念のため強調しておく。遺産分割協議に法定の期限はない(民法に期限の定めなし)。ただし、申告期限に向けて動いておくと、特例適用の面でスムーズになるという実務上の話であり、「10ヶ月以内に分割しなければ違法」ということでは断じてない。

条件その二:申告書の提出が必須

税額がゼロになったとしても、申告書の提出は必要となる場合がある。「税金がかからないから申告しなくていい」という解釈は、危険な誤解だ。申告書を出して初めて、この軽減措置が適用されると考えておくべきだろう。

条件その三:法律上の配偶者であること

内縁関係は対象外となる可能性がある。戸籍上の配偶者であることが前提だ(相続税法19条の2第1項)。婚姻届を出していない関係では、この軽減の恩恵を受けられないケースが想定される。

「遺産分割協議がまとまらない」という、よくある地獄のシナリオ

相続人全員の合意がなければ、遺産分割協議は成立しない(民法907条)。一人でも「それは納得できない」と言えば、協議はその瞬間にフリーズする。

特に配偶者と子供の間で意見が割れた場合、感情のカーニバルが盛大に開幕する。「お母さんが全部持っていくつもりか」「子供の取り分はどうなる」——こうして家族の絆が、パカっと割れていくのだ。

ここで重要なのが、「遺産分割協議が未了でも申告できる」という事実だ。相続税法55条に基づき、法定相続分で按分した未分割申告が可能となっている。後から協議が成立したら、修正申告または更正の請求(相続税法32条、国税通則法23条)で正しい税額に調整できる仕組みになっている。

申告期限を無申告で突破することは、最も避けるべき事態だ。動けないなら動けないなりに、プロと相談しながら「未分割申告」という選択肢を検討してほしい。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。→

配偶者控除を使う前に確認すべきチェックリスト

- 戸籍上の配偶者であることを確認しているか

- 相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を把握しているか

- 遺産分割協議の見通しを専門家に確認したか

- 申告期限までに分割が難しい場合、「申告期限後3年以内の分割見込書」の提出を検討したか

- 未分割申告(相続税法55条)の選択肢を把握しているか

- 小規模宅地等の特例(租税特別措置法69条の4)との組み合わせを検討したか

- 二次相続(配偶者が亡くなった際)への課税影響を試算したか

最後の項目、強調しておきたい。

配偶者控除を最大限に使えば、今回の相続税はほぼゼロになる可能性がある。しかし、全財産を配偶者が引き受けた場合、次に配偶者が亡くなった「二次相続」において、子供たちへの相続税が爆発的に膨らむリスクがある。今だけを見た「最適解」が、長期的には「最悪手」になりうるのだ。

一次相続と二次相続をセットで試算する。これが、配偶者控除を語る上で絶対に外せない視点だ。

絶望するのはまだ早い。正しく動けば、ちゃんと間に合う

期限に追われ、親族間の温度差に消耗し、制度の複雑さに頭が白くなる。

それが、相続の現実だ。

だからこそ言う。一人で全部を積分しようとするな。

相続税の申告、配偶者控除の適用判断、遺産分割協議の調整、二次相続のシミュレーション——これらを同時並行で処理するのは、専門家でも相当な労力がかかる作業だ。素人が一人でやり切ろうとすれば、どこかで致命的な判断ミスが生まれる可能性がある。

税理士・弁護士の門を叩くのに、「まだ早い」という瞬間は存在しない。むしろ、相続開始直後が最も早く動けるタイミングだ。

手続きがすべて終わった後、清々しいほど整理された相続の記録を眺めながら、「もっと早く相談すればよかった」と思う人が後を絶たない。その感想、手続きの前に活かしてほしい。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

早めに専門家に相談すれば、ちゃんと対処できるんだな。一人で抱え込まなくてよかった。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。