相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

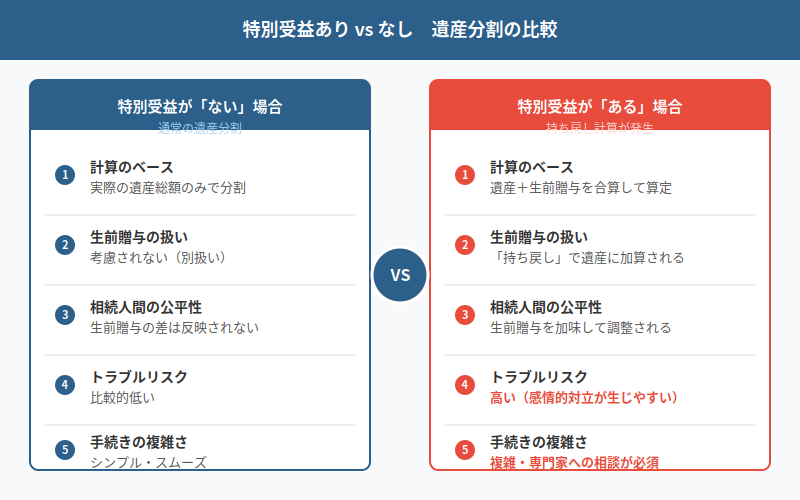

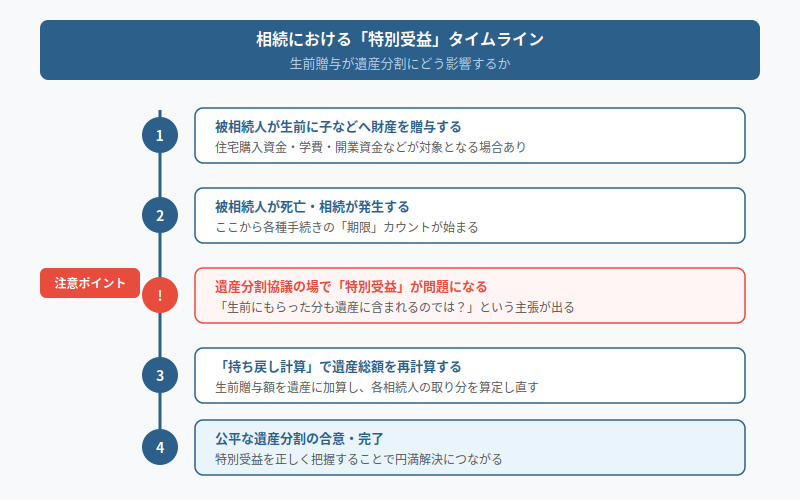

特別受益とは、相続人の一部が被相続人から生前に受けた特別な利益(住宅購入資金の援助や多額の贈与など)のことを指し、民法903条に基づく概念とされています。

結論から言うと、生前贈与を受けた相続人がいる場合、その贈与額を遺産に加算して相続分を計算し直す「持ち戻し」が行われる可能性があり、遺産分割の話し合いに大きく影響することがあります。

生前にもらった分まで遺産に含まれるって…そんなこと全然知らなかった!

「生前にもらっていた分も、遺産に含まれるんですか?」——その一言が、相続の現場を地獄に変える。

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

悲しみに暮れている暇など、一秒たりとも与えられない。なぜなら、我々には「期限」という名の恐ろしい魔物が背後に張り付いているからだ。

そして、その魔物に気を取られているうちに、足元からじわじわと忍び寄るもう一体の怪物がいる。

それが、

「特別受益」と「生前贈与の持ち戻し計算」だ。

聞き慣れない言葉かもしれない。だが、この四文字を知らずに遺産分割の話し合いに臨んだ日には、テーブルの上がカオス・オブ・カオスと化す可能性が、きわめて高い。

で、結論から言うと——「生前にもらった財産」は、遺産と一緒に計算し直される場合がある。

特別受益とは、民法903条が定める概念だ。簡単に言えば、「特定の相続人が、被相続人から生前に特別に受けた利益」のこと。具体的には、こういうケースだ。

- 長男だけが生前に住宅購入資金として1,000万円を贈与されていた

- 特定の子が学費や留学費用を肩代わりしてもらっていた(ただし、通常の扶養の範囲を超える場合)

- 生命保険金の受取人に指定されていた(状況により特別受益と判断される場合がある)

そして、これらの「もらっていた分」を相続財産にプラスして計算し直す仕組みを、「持ち戻し(みなし相続財産への加算)」と呼ぶ。民法903条1項の言葉を借りると、「贈与の価額を相続財産の価額に加えた額」を基準として各人の取り分を計算する、というものだ。

つまり。

長男が生前に1,000万円もらっており、遺産が3,000万円だった場合——計算の出発点は「4,000万円」になる可能性がある。長男の取り分からは、すでにもらった1,000万円が差し引かれる形になるわけだ。

これを知らずに「遺産は3,000万円でしょ、3人で割れば1,000万円ずつ」と思い込んでいると、話し合いは一瞬でガラガラと崩壊する。

(例:特別受益「あり」vs「なし」での各相続人の取り分シミュレーション比較表)

「そんな昔の話を今さら」——甘い。甘すぎる。

みなさんは、特別受益に時効があると思っているだろうか。

持ち戻しの計算そのものに明文上の時効規定はない(ただし、遺留分侵害額請求権には民法1048条により「相続開始と遺留分侵害を知った時から1年、相続開始から10年」という消滅時効・除斥期間がある点は要注意だ)。

つまり、10年前の贈与も、20年前の住宅資金援助も、理論上は特別受益として持ち出される可能性がある。

「もうそんな昔のこと、みんな忘れてるだろう」という希望的観測は、相続の現場では通用しない。人間の記憶とは都合が良いもので、「自分への不利益」だけは驚くほど鮮明に残っているのだ。兄弟姉妹の間で、封印されていた「あの時の話」がドバっと噴き出した瞬間——そこは最早、穏やかな家族の集いではなく、遺恨の発表会だ。

では、どう対処するか。段階を追って整理しよう。

ステップ①:まず「特別受益に該当するか」を把握する

生前贈与があったとしても、すべてが特別受益になるわけではない。民法903条は「婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者」と範囲を定めている。日常的な小遣いや医療費の立替などは、通常は対象外と考えられる場合が多い。

ただし、「これは特別受益か否か」の線引きは、実務上、非常にグレーゾーンが広い。だからこそ、争いになりやすいのだ。

ステップ②:持ち戻し免除の意思表示があったか確認する

実は、被相続人が「持ち戻しは免除する」という意思表示をしていた場合、その贈与は計算から除外できる可能性がある(民法903条3項)。この意思表示は必ずしも書面でなくてよいとされているが、書面があるほど争いは少ない。遺言書に明記されているケースが最も安全だ。

また、婚姻期間が20年以上の夫婦間で居住用不動産を贈与した場合には、一定の要件のもとで持ち戻し免除の意思表示があったと推定される規定も、民法903条4項に設けられている(2019年施行の改正法)。

ステップ③:相続税の申告と「生前贈与加算」の問題も確認する

ここからが相続税の話だ。相続税法では、相続開始前7年以内(令和6年1月1日以降の贈与から順次延長。改正前は3年以内)に被相続人から受けた贈与財産は、相続財産に加算して申告する必要がある場合がある(相続税法19条)。

つまり、民法上の「特別受益の持ち戻し」と、相続税法上の「生前贈与加算」は、別のルールが別の目的で並走しているのだ。混同すると計算がめちゃくちゃになる。

相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)。この期限までに遺産分割協議が整わなくても、法定相続分で一旦申告(未分割申告)ができる(相続税法55条)。分割成立後に修正申告または更正の請求(相続税法32条、国税通則法23条)で正しい税額に修正できるため、「分割が決まらないから申告できない」という状態で期限を超過するのだけは避けたい。

(例:相続開始からの各種期限一覧——死亡届7日・準確定申告4ヶ月・相続放棄3ヶ月・相続税申告10ヶ月のタイムライン)

なお、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までに遺産分割が完了している必要があるが、「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合もある。ここも専門家への確認が必須だ。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

絶望しなくていい。ただし、「動かない」という選択肢だけは消せ。

特別受益も生前贈与加算も、確かに複雑だ。「もう何もわからない」と白旗を上げたくなる気持ちは、痛いほどわかる。

だが、聞いてほしい。

特別受益の問題は、遺産分割協議が始まる前に、証拠と数字を整理しておけば、かなりの部分をコントロールできる。通帳の入出金記録、不動産の登記情報、贈与税の申告記録——これらを手元に揃えておくだけで、話し合いのテーブルに着いた時の「発言の強度」がまるで違う。感情の殴り合いではなく、数字と証拠の議論に持ち込めるのだ。

そして、どうしても相続人間で折り合いがつかなければ、家庭裁判所への遺産分割調停という選択肢もある。一人で抱え込む必要は、どこにもない。

弁護士や税理士に早めに相談することで、「争いの火種が実は特別受益ではなかった」という拍子抜けの結末になることも、決して珍しくない。プロの目から見ると、当事者が大騒ぎしていた問題が、あっさり整理されることがある。

まとめ:「もらっていた分」を巡る戦争を、事前に終わらせろ。

- 特別受益とは、生前贈与などで特定の相続人が受けた利益のこと(民法903条)

- 持ち戻し計算により、その分を相続財産に加えて各人の取り分を再計算する場合がある

- 被相続人が「持ち戻し免除」の意思表示をしていた場合は除外できる可能性がある(民法903条3項)

- 相続税法上の「生前贈与加算」(相続税法19条)は、民法の特別受益とは別のルール

- 相続税の申告期限(10ヶ月)までに分割が整わなくても未分割申告が可能(相続税法55条)

- 遺留分侵害額請求権には「知った時から1年、相続開始から10年」の時効がある(民法1048条)

手続きを終えて数週間後。「もっと早く動いておけばよかった」と、清々しいほどスッキリした目覚めを迎えるために。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

証拠さえ整理して早めに専門家に相談すれば、なんとかなるんだな。よし、動こう!

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。