相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

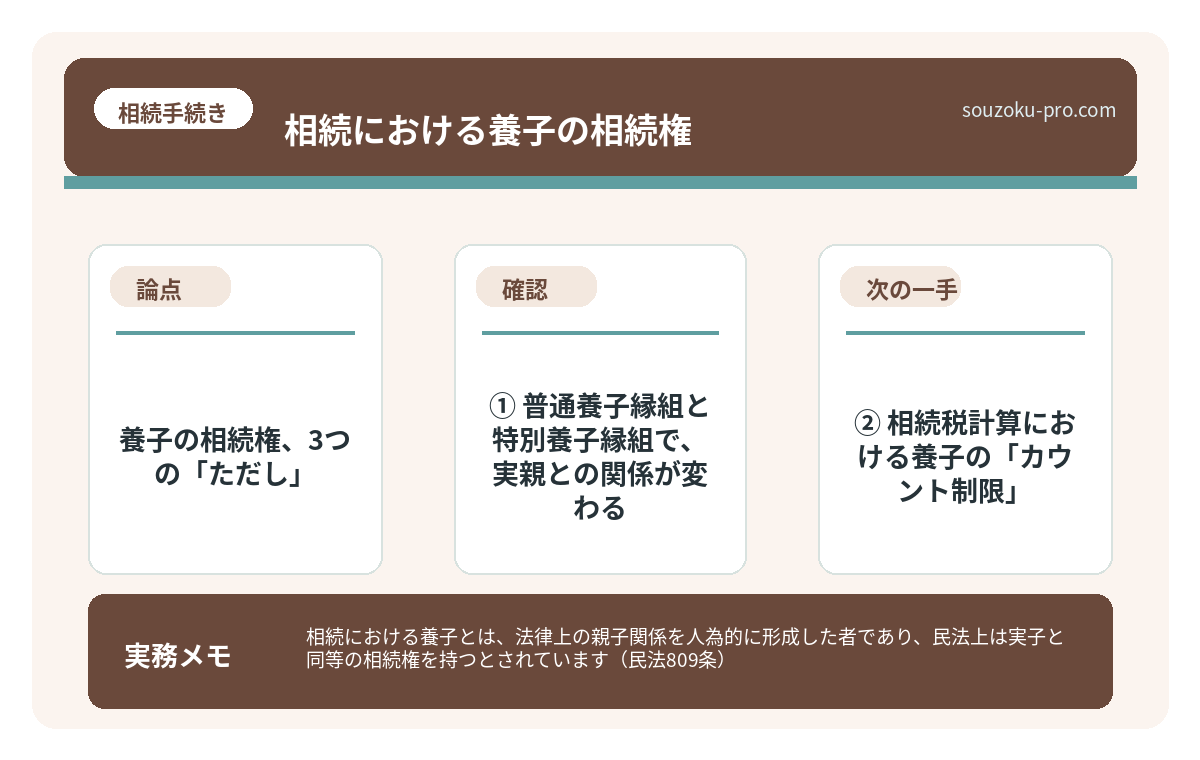

相続における養子とは、法律上の親子関係を人為的に形成した者であり、民法上は実子と同等の相続権を持つとされています(民法809条)。

結論から言うと、養子は原則として実子と同じ相続権・相続分を持ちますが、相続税計算における法定相続人の数には養子の人数制限があるため、養子縁組の効果を正確に理解しておくことが重要です。

「うちの子どもじゃないから、財産は関係ない」──そう思っている人間が、どれだけいるだろうか。

養子縁組という制度。知っているようで、その「相続における効力」を正確に理解している人は、意外なほど少ない。入籍届ではなく縁組届。たった一枚の紙が、財産の行き先を、ガラリと変える。

そして、その変化が「発動」するのは、いつも、感情が整っていないタイミングである。

養子って、相続のとき実の子と同じ扱いになるの……?どこまで権利があるんだ。

で、結論から言うと

で、結論から言うと、養子は「法定相続人」である。

民法809条が、これを明確に定めている。「養子は、縁組の日から、養親の嫡出子の身分を取得する」。つまり法律上、養子と実子に差はない。相続順位も、相続分も、原則として同等だ。

ここで「なんだ、シンプルじゃないか」と安心した方。もう少しだけ付き合ってほしい。なぜなら、この話には「ただし」が、続くからだ。

養子の相続権、3つの「ただし」

養子の相続権はシンプルに見えて、実務では三つの「分岐点」が存在する。これを知っているかどうかで、相続の景色が、まるで違って見えてくる。

① 普通養子縁組と特別養子縁組で、実親との関係が変わる

養子縁組には二種類ある。「普通養子縁組」と「特別養子縁組」だ。この違い、実は相続において決定的な意味を持つ。

- 普通養子縁組(民法792条〜):養親との親子関係が生まれるが、実親との親子関係も消滅しない。つまり、普通養子は養親の相続人になれると同時に、実親の相続人にもなれる可能性がある。

- 特別養子縁組(民法817条の2〜):養親との親子関係が生まれ、実親との法的な親子関係は原則として終了する。実親からの相続権は、基本的になくなる。

普通養子の場合、「両方の親の相続人になれる」という構造は、一見お得に見える。が、相続が重なったとき、関係者の複雑さが、倍々で増殖する。覚えておいて損はない。

再婚・連れ子の相続|養子縁組の有無で変わる相続人と遺産分割

相続と再婚・連れ子とは、被相続人が再婚しており、前婚・後婚の子や連れ子が混在する…

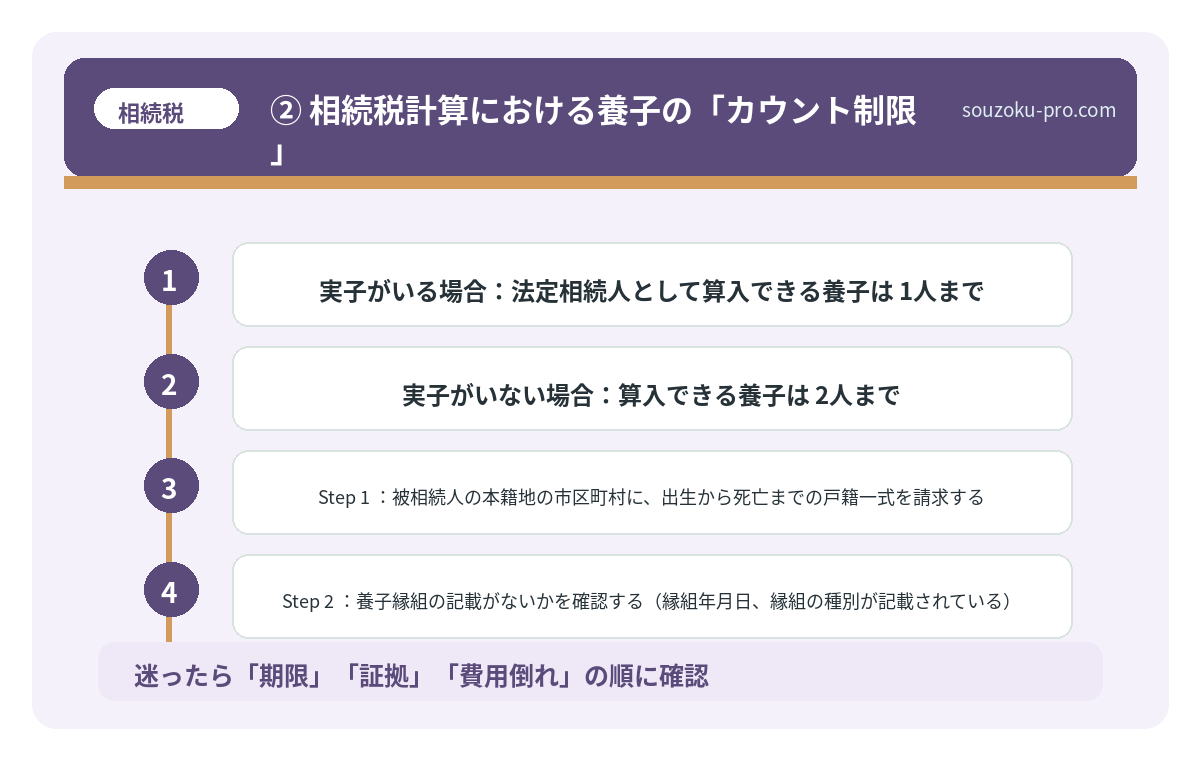

② 相続税計算における養子の「カウント制限」

ここが、最も見落とされやすいポイントだ。

民法上は養子も実子も同等。しかし、相続税法上の「法定相続人の数」には、養子の算入人数に上限がある(相続税法15条2項)。

- 実子がいる場合:法定相続人として算入できる養子は1人まで

- 実子がいない場合:算入できる養子は2人まで

なぜこの制限が存在するのか。法定相続人の数が増えると基礎控除額(3,000万円+600万円×法定相続人の数)が増え、結果として相続税が下がる。この仕組みを利用した「節税目的の養子縁組」を防ぐための規定である。

ただし、これはあくまで「相続税計算上のカウント」の話だ。民法上の相続権そのものが制限されるわけではない、という点は押さえておきたい。

③ 代襲相続が起きるかどうか

養子が養親より先に亡くなっていた場合、養子の子(孫)が代わりに相続人になれるか。これが「代襲相続」の問題だ(民法887条2項)。

原則として、縁組前に生まれた養子の子については代襲相続が認められない可能性がある、とされているため注意が必要だ。縁組後に生まれた子については代襲相続が認められる場合がある。この「縁組前か後か」という時系列が、思わぬところで家族の明暗を分けることがある。

相続と認知された子。後から変わる相続人の構図

相続と認知とは、婚姻関係のない男女の間に生まれた子(非嫡出子)が、父親または母親…

養子縁組と遺産分割協議の現実

相続人の確定という作業は、遺産分割協議の大前提だ(民法907条)。そして遺産分割協議は、相続人全員の合意が必要である。一人でも欠ければ、無効になる。

ここに養子が存在する場合、「そんな人、知らなかった」という事態が、驚くほどの頻度で発生する。

被相続人が若い頃に縁組した養子。疎遠になり、連絡先も不明。しかし法律上、その人物は立派な相続人だ。協議を進めるには、戸籍を丁寧に追い、全員を探し出す必要がある。被相続人の出生から死亡までの戸籍謄本(改製原戸籍・除籍謄本を含む)を取得し、相続人を確定させること。これが、最初の、そして最も重要なアクションだ。

具体的な手順はこうだ。

- Step 1:被相続人の本籍地の市区町村に、出生から死亡までの戸籍一式を請求する

- Step 2:養子縁組の記載がないかを確認する(縁組年月日、縁組の種別が記載されている)

- Step 3:養子が確認できたら、その養子の現在の戸籍を取得し、生死・住所を確認する

- Step 4:相続人全員のリストを作成し、遺産分割協議のテーブルに並べる

「面倒くさい」と先送りにすると、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)が、静かに、しかし確実に迫ってくる。分割未了のまま申告期限が来た場合は、法定相続分による未分割申告(相続税法55条)も選択肢にある。ただしその場合、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は原則として適用できないため、申告期限後3年以内の分割見込書の提出を検討することになる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

養子がいる相続、自分で動くための3ステップ

整理しよう。養子が絡む相続で、まず自分でできることはこの三つだ。

- 戸籍を「出生から死亡まで」全て取得し、養子縁組の有無を確認する(縁組の種類・時期・相手も記録する)

- 養子の人数と実子の有無を照合し、相続税の基礎控除額を概算する(3,000万円+600万円×算入可能な相続人数)

- 養子が普通養子か特別養子かを確認し、実親側の相続人リストにも影響が出るかを把握する

この三つを済ませるだけで、「何が分からないか」が、クリアになる。全てを自力で解決する必要はない。まずは「地図」を手に入れること。それが出発点だ。

戸籍を全部取り寄せて確認すればいいんだな。難しく考えすぎてた。

関連記事として、こちらも参考になります。

相続と認知された子。後から変わる相続人の構図

相続と認知とは、婚姻関係のない男女の間に生まれた子(非嫡出子)が、父親または母親…

よくある質問

養子は実子と同じ相続分を持ちますか

はい、民法上は養子も実子と同等の相続分を持つとされています(民法809条、900条)。ただし、相続税計算における法定相続人の算入には人数制限がある場合があります(相続税法15条2項)。

普通養子縁組の場合、実親の財産も相続できますか

普通養子縁組では実親との法的な親子関係が消滅しないため、実親が亡くなった場合に相続人となれる可能性があります(民法727条、809条)。一方、特別養子縁組の場合は実親との親族関係が原則として終了するため、実親の相続人にはなれない場合があります(民法817条の9)。

養子縁組前に生まれた養子の子は代襲相続できますか

養子縁組前に生まれた養子の子については、代襲相続が認められない可能性があるとされています(民法887条2項)。縁組後に生まれた子については代襲相続が認められる場合があります。個別の状況によって判断が異なることがあるため、注意が必要です。

養子縁組は節税対策になりますか

法定相続人の数が増えると基礎控除額が増加するため、節税効果が生じる場合があります。ただし、相続税法上の算入制限(実子がいる場合は養子1人まで)があり、税負担を不当に減少させると認められる場合は算入が否認される可能性があります(相続税法63条)。

疎遠な養子が相続人になっていた場合、遺産分割協議はどうなりますか

遺産分割協議は相続人全員の参加・合意が必要とされており(民法907条)、一人でも欠けると原則として無効になります。疎遠であっても相続権に変わりはないため、戸籍から住所を調査し、協議に参加してもらう必要があります。所在が不明な場合は、家庭裁判所への不在者財産管理人の選任申立て(民法25条)を検討することになる場合があります。

養子の相続権。難しそうに見えて、骨格はシンプルだ。民法上は実子と同等。ただし相続税のカウントに上限あり。縁組の種類で実親との関係が変わる。これだけ頭に入っていれば、戸籍を手に取ったとき、見るべき場所がわかる。

事前に知っておいて、損のある知識じゃない。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。