相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

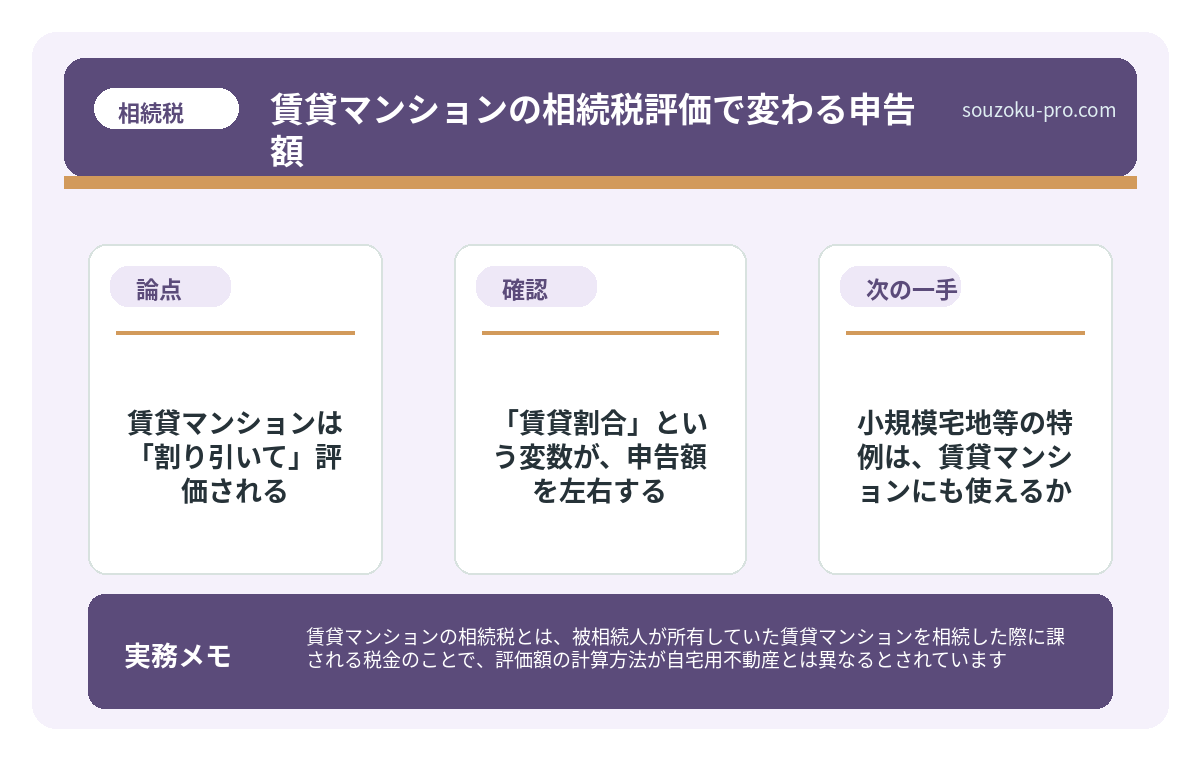

賃貸マンションの相続税とは、被相続人が所有していた賃貸マンションを相続した際に課される税金のことで、評価額の計算方法が自宅用不動産とは異なるとされています。

結論から言うと、賃貸マンションは「貸家建付地」「貸家」としての評価減が適用される可能性があり、適切に評価することで相続税の申告額が大きく変わる可能性があります。

賃貸マンションを持っている親が亡くなった。そのとき、頭の中に浮かぶのは「売るべきか」「引き継ぐべきか」という判断ではなく、まず「これ、相続税いくらになるんだ……」という、静かな恐怖ではないだろうか。

賃貸マンションって、評価がどうなるのか全然わからない……

不動産を持っていると相続税が高くなるというイメージは、実は半分だけ正しい。賃貸マンションには、「貸している」という事実そのものが評価を引き下げる仕組みが存在するのだ。知っているか知らないかで、申告書に刻まれる数字が、わりとパカっと変わる。

で、結論から言うと。賃貸マンションは「割り引いて」評価される

相続税の計算において、賃貸マンションは「貸家建付地(かしやたてつけち)」および「貸家」として評価されるとされている。これが何を意味するかというと、単純な話、自分で住んでいる土地・建物より評価額が下がるという仕組みだ。

なぜか。答えはシンプルだ。他人が住んでいる以上、所有者は自由に使えない。その「制約」が、評価額を下げる根拠になる(租税特別措置法69条の4、財産評価基本通達26・93)。

具体的に整理するとこうなる。

- 土地(貸家建付地)の評価:路線価ベースの自用地評価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合)

- 建物(貸家)の評価:固定資産税評価額 × (1 − 借家権割合 × 賃貸割合)

借家権割合は全国一律30%(財産評価基本通達94)。借地権割合は地域によって異なり、路線価図に記載されているアルファベット(A〜Gの60〜90%)で確認できる。賃貸割合は「相続発生時点の入居率」を面積ベースで算出する。

たとえば借地権割合60%のエリアで、賃貸割合100%(満室)のマンションを保有していた場合、土地の評価は自用地評価額から最大18%(60%×30%×100%)の減額が見込まれる可能性がある。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

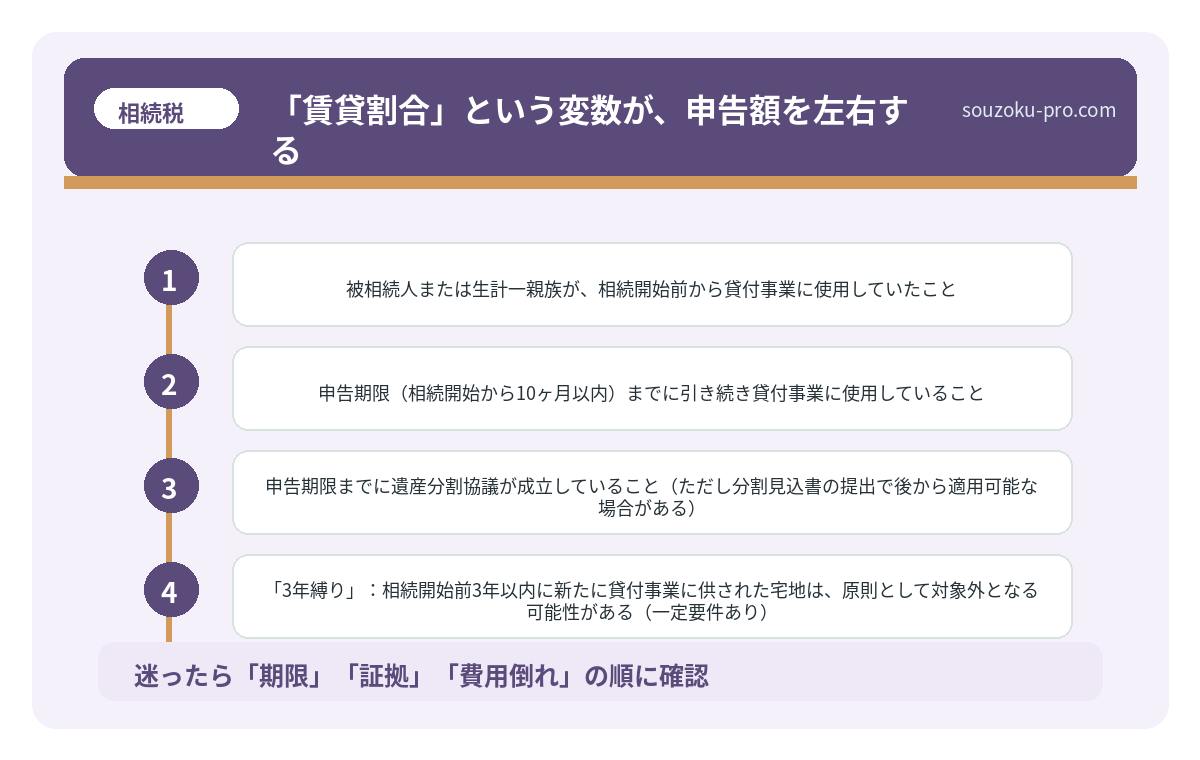

「賃貸割合」という変数が、申告額を左右する

ここで見落としがちなのが、「賃貸割合」という概念の怖さだ。これは、相続発生時点での入居率を面積ベースで計算するのだが、空室があれば、その部分は「賃貸していない」とみなされ、割引率が下がる可能性がある。

空室が一時的なものか、継続的なものかが問われることもある。国税庁の通達では、「一時的な空室は賃貸しているものとして扱える場合がある」とされているが(財産評価基本通達26の注書き)、実務上はその判断が曖昧になることも少なくない。

「相続直前に急いで入居者を入れた」ケースについても、税務調査の際に問われることがある点は、知っておいて損はない。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

小規模宅地等の特例は、賃貸マンションにも使えるか

結論から言う。使える。ただし条件がある。

小規模宅地等の特例(租税特別措置法69条の4)には、「貸付事業用宅地等」という区分が存在する。賃貸マンションの敷地は、この区分に該当する可能性があり、200㎡まで50%の評価減が適用される場合がある。

ただし、この特例を使うには、いくつかの要件を満たす必要がある。

- 被相続人または生計一親族が、相続開始前から貸付事業に使用していたこと

- 申告期限(相続開始から10ヶ月以内)までに引き続き貸付事業に使用していること

- 申告期限までに遺産分割協議が成立していること(ただし分割見込書の提出で後から適用可能な場合がある)

- 「3年縛り」:相続開始前3年以内に新たに貸付事業に供された宅地は、原則として対象外となる可能性がある(一定要件あり)

この「3年縛り」を知らずに、相続直前に急いで賃貸用に転換した土地で特例を使おうとして、適用外になるケースが実務上ある。「知っていれば防げた」という発見が、ここにある。

なお、遺産分割協議が申告期限までに整わない場合でも、「申告期限後3年以内の分割見込書」を添付することで、後から特例の適用が可能になる場合がある(租税特別措置法69条の4第4項)。これは、相続税法55条の未分割申告とあわせて理解しておきたい仕組みだ。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

賃貸マンションを相続したときのアクションステップ

ここまでの知識を踏まえて、実際に動けるステップを整理する。賃貸マンションを含む相続が発生した瞬間、この順番で動いてほしい。

- 路線価図を確認する:国税庁の「財産評価基準書」で、対象不動産の路線価と借地権割合を確認。

- 固定資産税評価額を把握する:市区町村から「固定資産税評価証明書」を取得。建物評価の起点になる。

- 賃貸割合を計算する:相続発生時点の入居状況(面積ベース)を確認し、賃貸割合を算出する。

- 小規模宅地の適用可否を確認する:貸付開始から3年以上経過しているか、申告期限までに分割が整うかを確認。

- 10ヶ月の申告期限を意識する:相続税の申告・納税期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。

この5ステップを踏まえて動くだけで、「なんとなく不動産があるから相続税が高そう」という曖昧な不安が、「具体的にいくらになりそうか」という数字に変わる。数字になった瞬間、人は冷静になれる。これが重要だ。

評価の仕組みがわかったら、なんか落ち着いてきた。

賃貸マンションの相続は、評価の仕組みを理解してから臨むのと、知らないまま申告するのとでは、結果がまるで変わる可能性がある。貸家建付地の減額、貸家の減額、小規模宅地の特例。この三つを押さえておくだけで、申告書に書かれる数字への解像度が一気に上がる。

「知っておいてよかった」と思える情報というのは、たいてい派手ではない。地味で、計算式が絡んでいて、ちょっと面倒くさい。でもそれが、実際に効く知識だ。

けっこうオススメです。早めの確認。伝わりましたかね。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

賃貸マンションの土地は、自宅の土地より相続税評価額が低くなりますか

賃貸マンションの土地は「貸家建付地」として評価され、自用地評価額より低くなる可能性があるとされています(財産評価基本通達26)。計算式は「自用地評価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合)」であり、借地権割合や賃貸割合によって減額幅が変わります。

空室がある場合、賃貸割合はどう計算しますか

賃貸割合は、賃貸用として使用している部屋の床面積の合計を、建物全体の床面積で割って算出するとされています(財産評価基本通達26)。一時的な空室については賃貸中として扱える場合がありますが、継続的な空室は原則として賃貸していない部分として計算される可能性があります。

賃貸マンションに小規模宅地等の特例は適用できますか

賃貸マンションの敷地は「貸付事業用宅地等」として、200㎡まで50%の評価減が適用される場合があるとされています(租税特別措置法69条の4)。ただし、相続開始前3年以内に新たに貸付事業に供された宅地は原則として対象外となる可能性があるなど、適用要件があります。

遺産分割が申告期限までに終わらない場合、特例は使えなくなりますか

申告期限までに分割協議が整わない場合でも、「申告期限後3年以内の分割見込書」を申告書に添付することで、後から小規模宅地等の特例を適用できる場合があるとされています(租税特別措置法69条の4第4項)。まずは未分割のまま法定相続分で申告し(相続税法55条)、分割確定後に修正申告・更正の請求を行う方法がとられることがあります。

相続税の申告期限はいつまでですか

相続税の申告・納税期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限を過ぎると無申告加算税や延滞税が発生する可能性があるため、早期に財産の全体像を把握しておくことが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。