相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

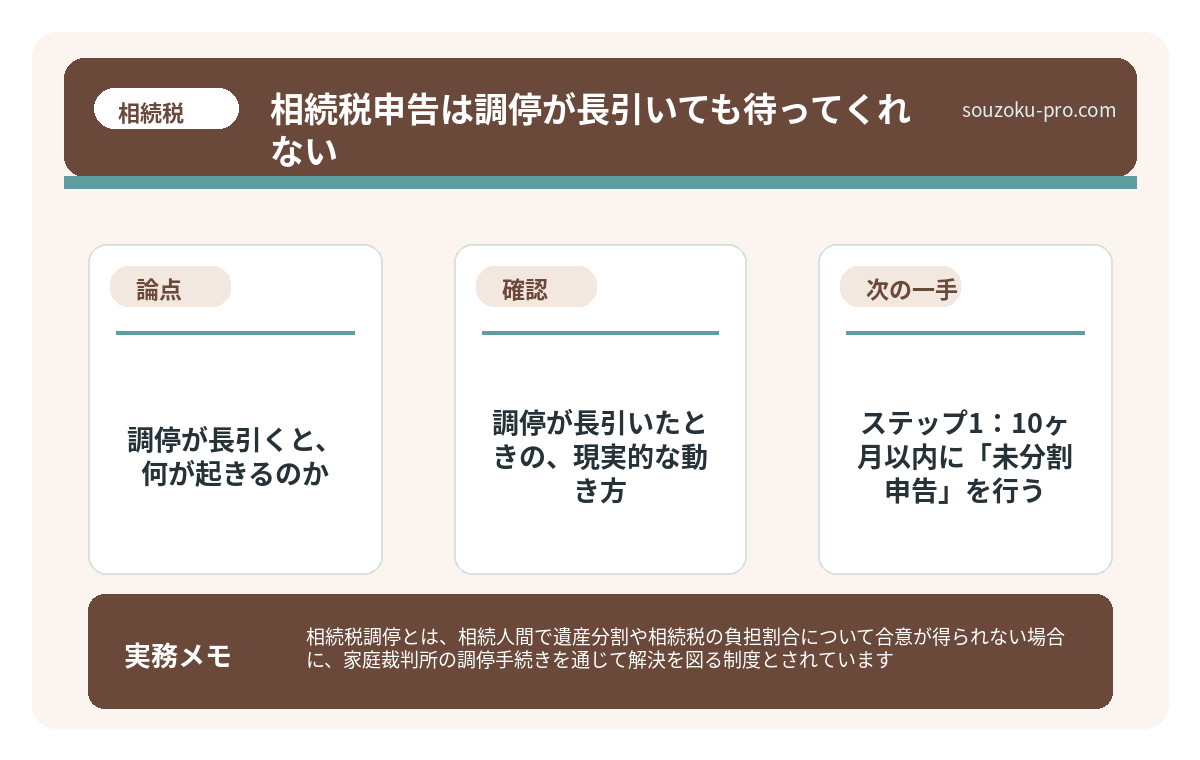

相続税調停とは、相続人間で遺産分割や相続税の負担割合について合意が得られない場合に、家庭裁判所の調停手続きを通じて解決を図る制度とされています。

結論から言うと、相続税申告の期限(10ヶ月)は調停中であっても待ってくれないため、未分割のまま法定相続分で仮申告を行い、調停成立後に修正申告または更正の請求で正しい税額に修正するという対応が現実的な選択肢とされています。

調停、という言葉の響きはどこか穏やかだ。「話し合い」「仲裁」「解決」。そういうポジティブなイメージがある。

だが、相続の文脈において「調停」が登場した瞬間、その穏やかな響きは音速で崩れ去る。なぜなら、調停が長引けば長引くほど、相続税という名の「時計」は、粛々と、容赦なく、秒針を刻み続けるからだ。

調停って始まったばかりなのに、もう相続税の申告期限が迫ってきている……どうすればいいんだ。

知っておくと、かなり助かる。この構造を。

で、結論から言うと

相続税申告の期限は「相続開始を知った日の翌日から10ヶ月以内」(相続税法27条)。これは、調停が終わっていようが、終わっていまいが、1ミリも動かない。

ただし、だ。

遺産分割協議が未了であっても、法定相続分で「未分割申告」を行うことができる(相続税法55条)。つまり、調停が長引いても「申告できないから払えない」というわけにはならない、ということだ。そして調停が成立した後に、修正申告または更正の請求によって正しい税額に修正できる仕組みが用意されている(相続税法32条、国税通則法23条)。

「調停が終わってから申告すればいい」という発想は、残念ながら法律が許してくれない。が、「仮でも動ける手がある」という発見は、状況をかなりクリアにしてくれるはずだ。

調停が長引くと、何が起きるのか

家庭裁判所の調停というものは、当事者全員の合意がなければ成立しない(民法907条)。一人でも「嫌だ」と言い続ければ、調停は不成立となり、次は審判へと移行する。

この「全員合意」という条件が、実に曲者だ。

相続人の数が多ければ多いほど、利害の交差点は増え、感情の地雷原も広がる。そして調停期間の平均は、半年から1年以上かかるケースも珍しくないとされている。その間も、相続税の10ヶ月という期限は、一切の情状酌量をせずに、ただただカウントダウンを続けている。

では、具体的に何が問題になるのか。整理しよう。

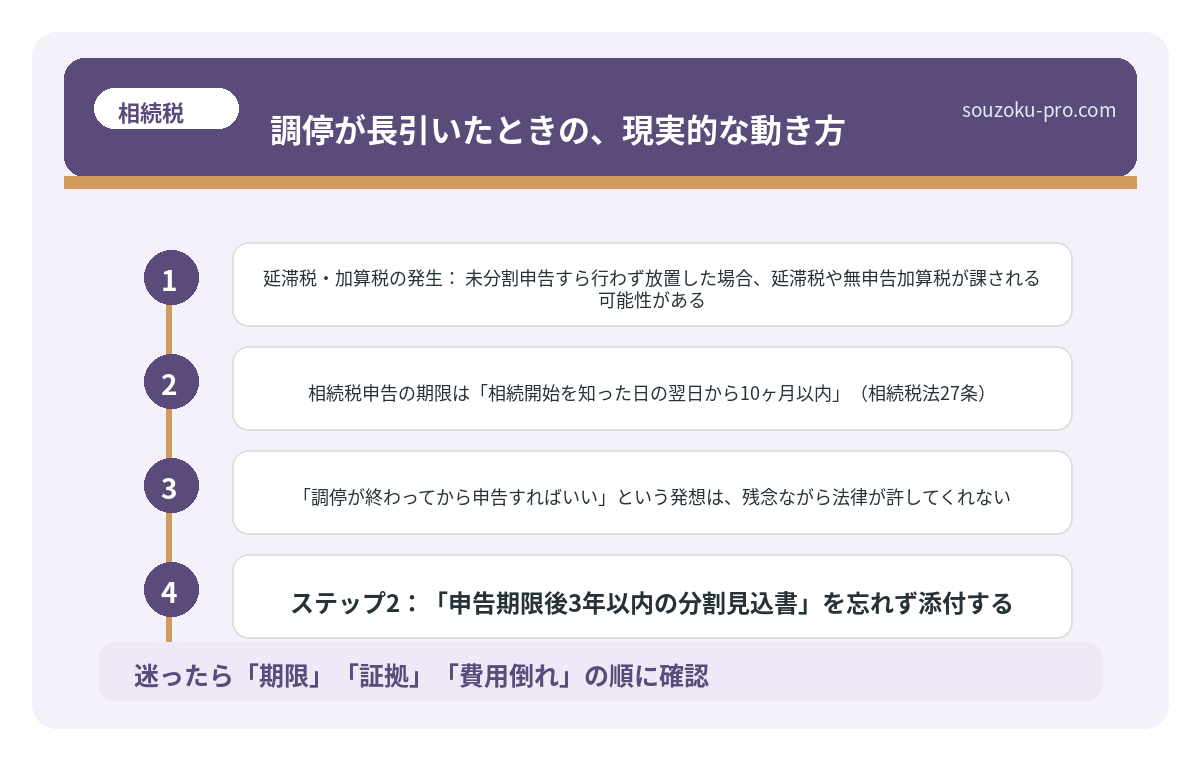

- 配偶者の税額軽減が使えなくなるリスク:相続税法19条の2に定める配偶者の税額軽減は、原則として申告期限までに遺産分割が成立していることが条件とされている。ただし、申告期限内に「申告期限後3年以内の分割見込書」を提出すれば、後から適用できる場合がある。

- 小規模宅地等の特例も同様:租税特別措置法69条の4に定める小規模宅地等の特例も、原則は分割済みであることが条件。こちらも「分割見込書」の提出で後から適用できる可能性があるが、提出を怠ると適用機会を失うリスクがある。

- 延滞税・加算税の発生:未分割申告すら行わず放置した場合、延滞税や無申告加算税が課される可能性がある。調停中であっても、この点は変わらない。

つまり、調停が長引くこと自体よりも、「調停中だから申告も止まっている」という誤解が、最もダメージを大きくする、ということだ。

https://souzoku-pro.com/sozokuzei-shinkoku-nagare/

遺留分を請求したとき、相続税の修正申告が必要になる仕組み

遺留分とは、一定の相続人に対して民法上保障された最低限の遺産取得割合のことであり…

調停が長引いたときの、現実的な動き方

では、実際にどう動けばいいのか。アクションベースで整理する。

ステップ1:10ヶ月以内に「未分割申告」を行う

相続税法55条に基づき、遺産分割が未了であっても、各相続人が法定相続分に応じた割合で相続したと仮定して申告・納税を行う。これにより、期限内申告の義務は果たされる。

ステップ2:「申告期限後3年以内の分割見込書」を忘れず添付する

配偶者の税額軽減や小規模宅地等の特例を後から適用したい場合、未分割申告と同時にこの書類を税務署に提出しておく必要がある。これを提出しておけば、分割成立後3年以内であれば特例の適用が可能になる場合がある。逆に言えば、この書類の提出を忘れると、調停が成立したとしても特例が使えなくなるリスクがある。提出のタイミング、つまり「申告期限内」という点が、ここの肝だ。

ステップ3:調停成立後に修正申告または更正の請求を行う

調停が成立し、遺産分割が確定したら、実際の取得割合に基づいて税額を再計算する。税額が増える場合は「修正申告」(相続税法32条)、税額が減る場合は「更正の請求」(国税通則法23条)を行う。この修正は、分割が確定した日の翌日から4ヶ月以内に行う必要があるとされている。

ステップ4:遺産分割協議は「全員参加」が絶対条件

民法907条・908条の定めるとおり、遺産分割協議は相続人全員の合意が必要だ。調停においても同様で、一人でも欠ければ、協議も調停も無効となる可能性がある。相続人の確定(戸籍謄本の収集)は、調停開始前に必ず済ませておきたい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

調停中でも相続税の申告期限は延長されますか

原則として、調停中であっても相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)は延長されないとされています(相続税法27条)。遺産分割が未了の場合は、法定相続分に基づいた未分割申告を行うことが現実的な対応とされています(相続税法55条)。

未分割申告をすると、後から特例は使えなくなりますか

未分割申告の際に「申告期限後3年以内の分割見込書」を提出しておけば、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を後から適用できる場合があるとされています。この書類の提出を申告期限内に忘れないことが重要です。

調停が成立した後、税額の修正はいつまでにすればいいですか

遺産分割が確定した日の翌日から4ヶ月以内に、修正申告または更正の請求を行う必要があるとされています(相続税法32条、国税通則法23条)。この期間を過ぎると、更正の請求が認められなくなる可能性があるため注意が必要です。

調停が不成立になった場合はどうなりますか

調停が不成立になった場合、家庭裁判所の審判手続きへ移行することになるとされています(家事事件手続法272条)。審判では裁判官が遺産の分割方法を決定するため、当事者間の合意は必要なくなります。ただし、その間も相続税の申告・納税義務は別途進行している点に変わりはありません。

相続人の一人が調停に参加しない場合、協議は成立しますか

遺産分割協議は相続人全員の合意が必要とされており(民法907条)、一人でも参加しない、または合意しない場合は協議が成立しないとされています。家庭裁判所の調停・審判であれば全員を手続きに関与させる形で進めることが可能な場合があります。

知っておいてよかった、と思える日のために

「調停が長引いているから、相続税のことはまだ先でいい」。この思い込みが、実は最もコストの高い誤解だ、ということが伝わっただろうか。

調停は長引く。それは仕方のないことかもしれない。だが、その間も「未分割申告」という形で申告の義務は果たせる。特例の適用も「見込書」を出しておけばつながる。分割が確定したら4ヶ月以内に修正する。この流れを把握しているだけで、調停が長引いたとしても「打つ手がある状態」を維持できる。

調停中でも動ける手があるって知ってたら、もっと早く落ち着いて対応できてたな。

相続税と調停。この二つが絡み合ったとき、最も重要なのは「どちらも止められない」という現実を受け入れた上で、それぞれの期限と手順を把握して動くことだ。知っているだけで、選択肢がひとつではなくなる。

けっこうオススメです。早めに把握しておくこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。