相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

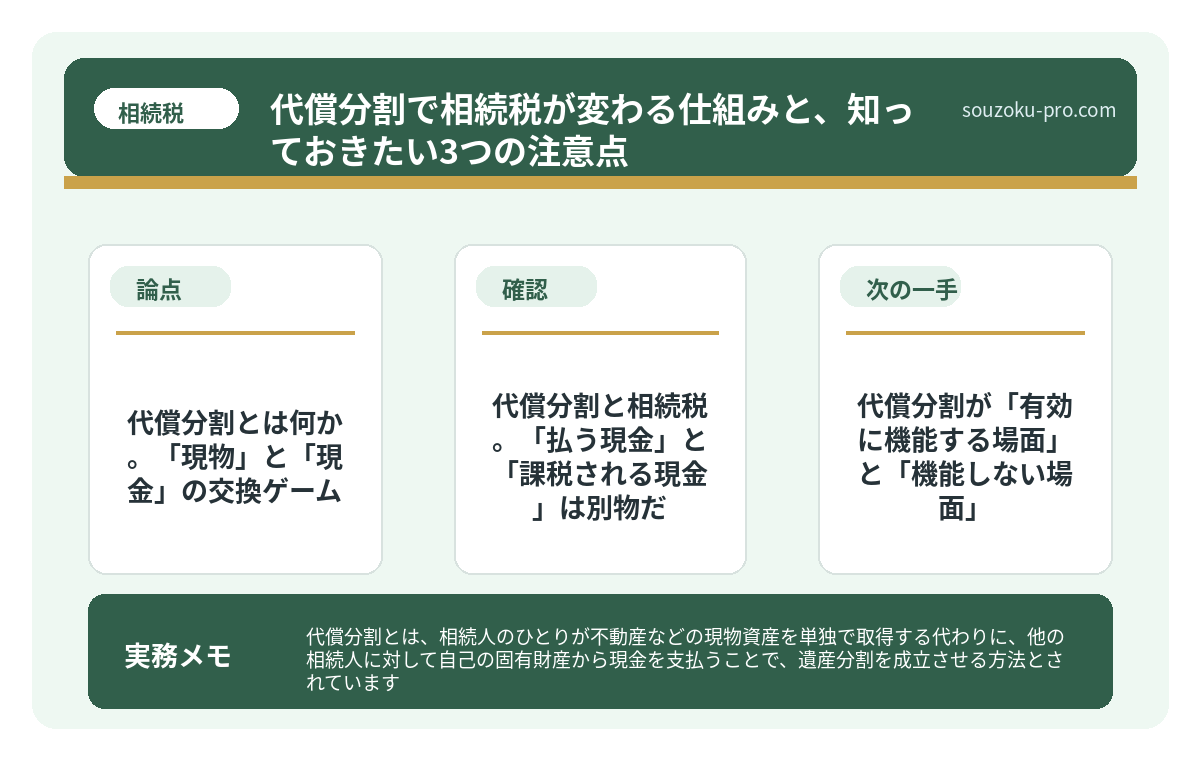

代償分割とは、相続人のひとりが不動産などの現物資産を単独で取得する代わりに、他の相続人に対して自己の固有財産から現金を支払うことで、遺産分割を成立させる方法とされています。

結論から言うと、代償分割は「不動産を売りたくない」家族の救世主になり得る一方、相続税の計算が複雑化する可能性があるため、仕組みを正確に把握しておくことが重要です。

「不動産は残したい。でも、兄弟には公平に分けたい。」

相続の現場に立ったとき、この二つの願いが同時に叶わないことに、初めて気づく人間がいる。それも、かなりの割合で。

土地と建物。数字に換算すれば数千万円。しかしそれは「売ってナンボ」の商品ではなく、先代が何十年もかけて守ってきた、物語のある資産だ。それを「3等分しろ」と言われても、のこぎりで切れるわけがない。

不動産を売りたくないのに、兄弟に「現金で分けてくれ」と言われた。どうすればいいんだ……。

で、結論から言うと。

そういうときのために存在するのが、「代償分割」という手段だ。これを知っているか知らないかで、相続後の家族関係と納税額が、ガラリと変わる可能性がある。

代償分割とは何か。「現物」と「現金」の交換ゲーム

代償分割とは、相続人のひとりが不動産や自社株などの現物資産を取得する代わりに、他の相続人へ自分の財布から現金(代償金)を支払うことで、全員の取り分を調整する遺産分割の方法だ(民法906条の趣旨)。

具体的な例で見るとこうだ。

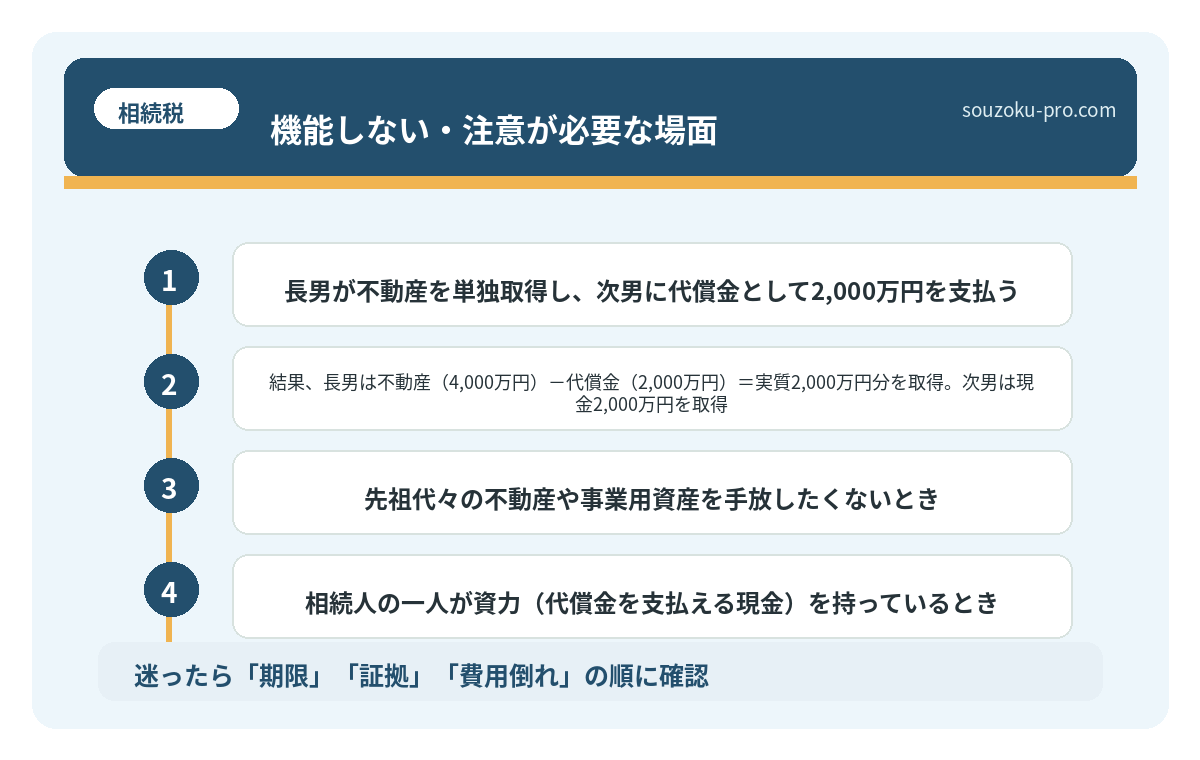

- 父が死亡。相続人は長男・次男の2人。

- 遺産は自宅不動産(評価額4,000万円)のみ。

- 長男が不動産を単独取得し、次男に代償金として2,000万円を支払う。

- 結果、長男は不動産(4,000万円)-代償金(2,000万円)=実質2,000万円分を取得。次男は現金2,000万円を取得。

お互いが法定相続分(各2分の1)に近い形で落着する。これが代償分割の本質だ。不動産を売らずに済み、かつ「不公平だ」という火種も消える。一見、万能解に見えるこの方法。しかし、当然ながら落とし穴もある。

代償分割と相続税。「払う現金」と「課税される現金」は別物だ

ここが、最も多くの人が混乱するゾーンだ。

代償分割をしたとき、相続税はどう計算されるのか。ポイントは一点だ。

代償金を支払った側は、その分だけ課税財産が減る。受け取った側は、その分だけ課税財産が増える。

先ほどの例で言えば、長男は4,000万円の不動産を取得しているが、次男へ2,000万円の代償金を支払っている。この場合、長男の相続税の課税対象は「4,000万円-2,000万円=2,000万円」となる。次男は代償金として受け取った2,000万円が課税対象だ(相続税法基本通達11の2-10)。

つまり、全体の課税総額は変わらない。ただ、それぞれの負担額が入れ替わるイメージだ。「代償金を払えば相続税が減る」という誤解が世間には蔓延しているが、トータルで見れば錬金術でもなんでもない。

さらにもう一つ、忘れてはいけない話がある。

代償金の原資として不動産を売却した場合、売った側に「譲渡所得税」が課される可能性がある。これは相続税とは別の税金だ。「売って払う」という選択をする前に、この二重課税の構造は必ず頭に入れておきたい。

相続税申告を自分でやろうとした人が、後悔する理由

相続税の申告とは、被相続人(亡くなった方)の財産を相続した際に、相続税が発生する…

代償分割が「有効に機能する場面」と「機能しない場面」

どんな手段にも、使い時と使いどころがある。代償分割が本領を発揮するのは、こういう局面だ。

有効に機能する場面

- 先祖代々の不動産や事業用資産を手放したくないとき

- 相続人の一人が資力(代償金を支払える現金)を持っているとき

- 相続人の人数が少なく、代償金の計算が明確になるとき

機能しない・注意が必要な場面

- 代償金を支払う現金が手元にない(借入で調達するケースは後々の負担が大きくなる可能性がある)

- 不動産の評価額について相続人間で意見が割れている(評価が定まらなければ代償金の計算もできない)

- 相続人全員の合意が取れない(遺産分割協議は相続人全員の同意が必要。民法907条)

特に「不動産の評価額の合意」は、意外なほど揉める。固定資産税評価額で計算するのか、路線価で計算するのか、実勢価格(売ったときの実際の値段)で計算するのか。この一点が、代償分割を成立させるか否かの分水嶺になることが多い。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

代償分割後の相続税申告。見落としがちな「3つの実践ステップ」

代償分割の合意ができたとして、次に待っているのが相続税申告だ。相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期間内に動かなければならない。

実際に自分で動くためのステップはこうだ。

ステップ1:遺産分割協議書に「代償金の金額と支払方法」を明記する

代償分割は、遺産分割協議書に代償金の額と支払期限を必ず記載しなければならない。口約束や曖昧な合意では、税務上の代償分割として認められない可能性がある(相続税法基本通達11の2-10注書き)。「長男は次男に対して、○年○月○日までに金○○万円を支払う」という形で、明確に書くことが重要だ。

ステップ2:各相続人の課税財産を正確に計算する

前述のとおり、代償金を支払った側は課税額を減額し、受け取った側は課税額を加算する形で申告書を作成する。ここのズレが生じると、後から修正申告や更正の請求(相続税法32条、国税通則法23条)が必要になる場合がある。

ステップ3:小規模宅地等の特例の適用可否を確認する

代償分割で不動産を取得した相続人が、一定の要件を満たす場合は「小規模宅地等の特例」(租税特別措置法69条の4)が適用できる可能性がある。この特例が使えるかどうかで、課税評価額が最大80%減額される場面もあり、相続税の総額に大きく影響する。申告期限までに分割が確定していることが原則だが、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合もある。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

代償分割の仕組みを先に知っておいたおかげで、協議書の書き方も申告の準備も、焦らずに動けた。

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

代償分割をすると贈与税は課されますか

遺産分割協議書に基づいて支払われた代償金は、原則として相続税の対象となり、贈与税は課されないとされています。ただし、代償金の額が著しく過大である場合や、遺産分割協議書に記載がない場合は、贈与とみなされる可能性があるため注意が必要です。

代償金を支払えない場合はどうなりますか

代償金の支払いが履行されない場合、代償分割の協議自体が無効になるわけではありませんが、受け取る側の相続人が民事上の請求権を行使できる場合があります。支払い能力の見通しを立てたうえで合意することが望ましいとされています。

代償分割で取得した不動産を後で売った場合、税金はどうなりますか

代償分割で取得した不動産を売却した場合、譲渡所得税が課される可能性があります。取得費の計算において、代償金を加算できる場合があるとされていますが(租税特別措置法等の通達)、計算方法が複雑なため、売却前に確認しておくことが推奨されます。

遺産分割協議が未了のまま相続税の申告期限が来た場合はどうなりますか

遺産分割協議が未了でも、法定相続分に基づく「未分割申告」を行うことが可能です(相続税法55条)。その後、協議が成立した際に修正申告または更正の請求で正しい税額に修正できる場合があります(相続税法32条、国税通則法23条)。

代償分割は相続人全員の同意がないと成立しませんか

はい、遺産分割協議は相続人全員の合意が必要とされています(民法907条)。一人でも合意しない相続人がいる場合、協議は成立せず、家庭裁判所の調停・審判手続きに移行する場合があります。

代償分割という選択肢を、「知っていた」状態で相続に臨んだ人間と、「知らなかった」状態で押し流された人間とでは、協議が終わったあとの景色がまるで違う。どちらの家族が笑顔でいられるか。これはもう、説明不要だろう。

仕組みを知ることは、家族を守る準備をすること。それだけのことだ。

けっこうオススメです、事前の把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。