相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

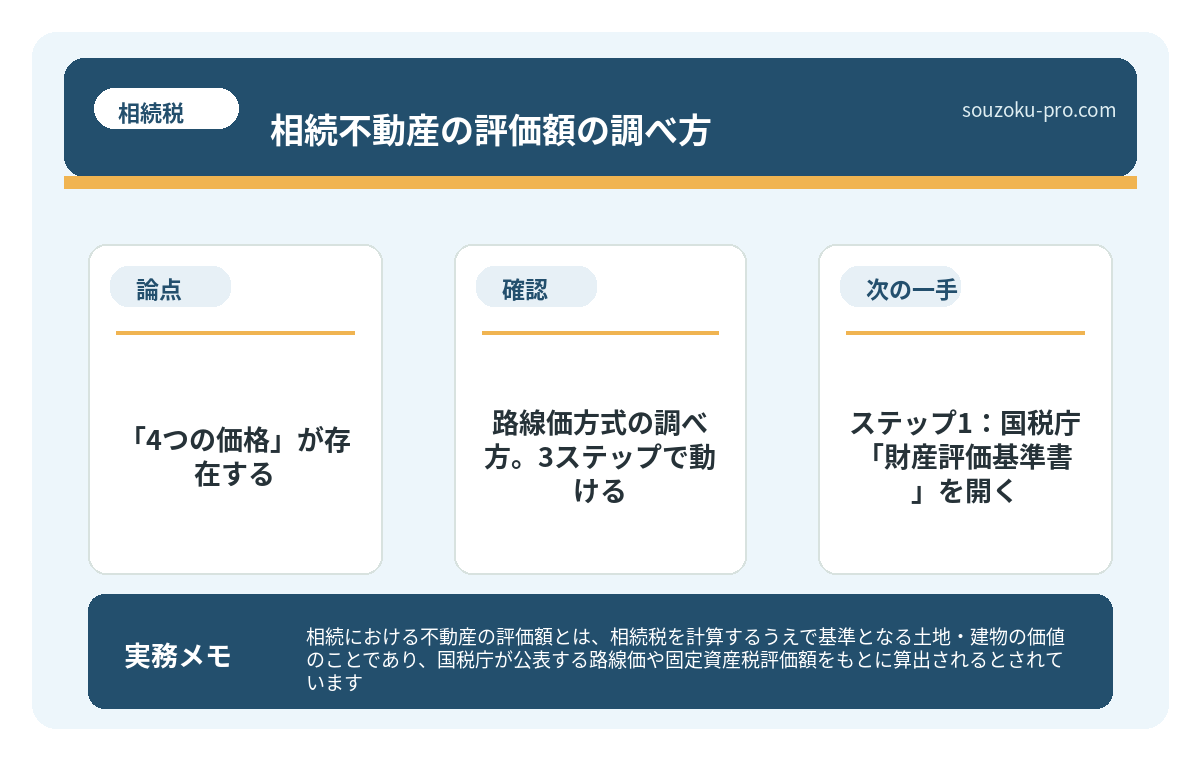

相続における不動産の評価額とは、相続税を計算するうえで基準となる土地・建物の価値のことであり、国税庁が公表する路線価や固定資産税評価額をもとに算出されるとされています。

結論から言うと、相続不動産の評価額は「路線価方式」または「倍率方式」で調べることができ、評価方法や補正の適用によって最終的な相続税額が大きく変わる可能性があります。

土地評価で迷いやすい関連論点

不動産の相続税評価では、通常の自用地だけでなく、借地権・底地・分筆後の土地評価で数字が変わります。

「土地っていくらになるんですか」という問いは、一見シンプルだ。

しかし、その答えを探し始めた瞬間、待ち受けているのは「路線価」「倍率」「固定資産税評価額」「補正率」という、四方八方から押し寄せる専門用語の濁流である。

気がつけば、国税庁のサイトを開いたまま三十分が経過し、「で、結局いくらなんだ」という虚無感だけが残る。

路線価って書いてある数字、そのまま使えばいいんじゃないの……?

その感覚、実に正しい疑問だ。そして、答えは「そう単純ではない」である。

で、結論から言うと「4つの価格」が存在する

不動産には、実は「顔」が4つある。

実勢価格(市場で売れる値段)、公示価格(国土交通省が公表する基準)、路線価(相続税・贈与税の計算用)、固定資産税評価額(固定資産税・不動産取得税の計算用)。この4つが、それぞれ別々の目的で、別々の数字として存在しているのだ。

そして相続税の計算で使うのは、ズバリ「路線価」と「固定資産税評価額」。この2択だ。

どちらを使うかは、土地の場所によって決まる。路線価が設定されている地域なら「路線価方式」、設定されていない地域(主に農村部・郊外)なら「倍率方式」を使うとされている(財産評価基本通達11条・21条)。

路線価方式の調べ方。3ステップで動ける

これが、意外と自分で動けるのだ。順番に見ていこう。

ステップ1:国税庁「財産評価基準書」を開く

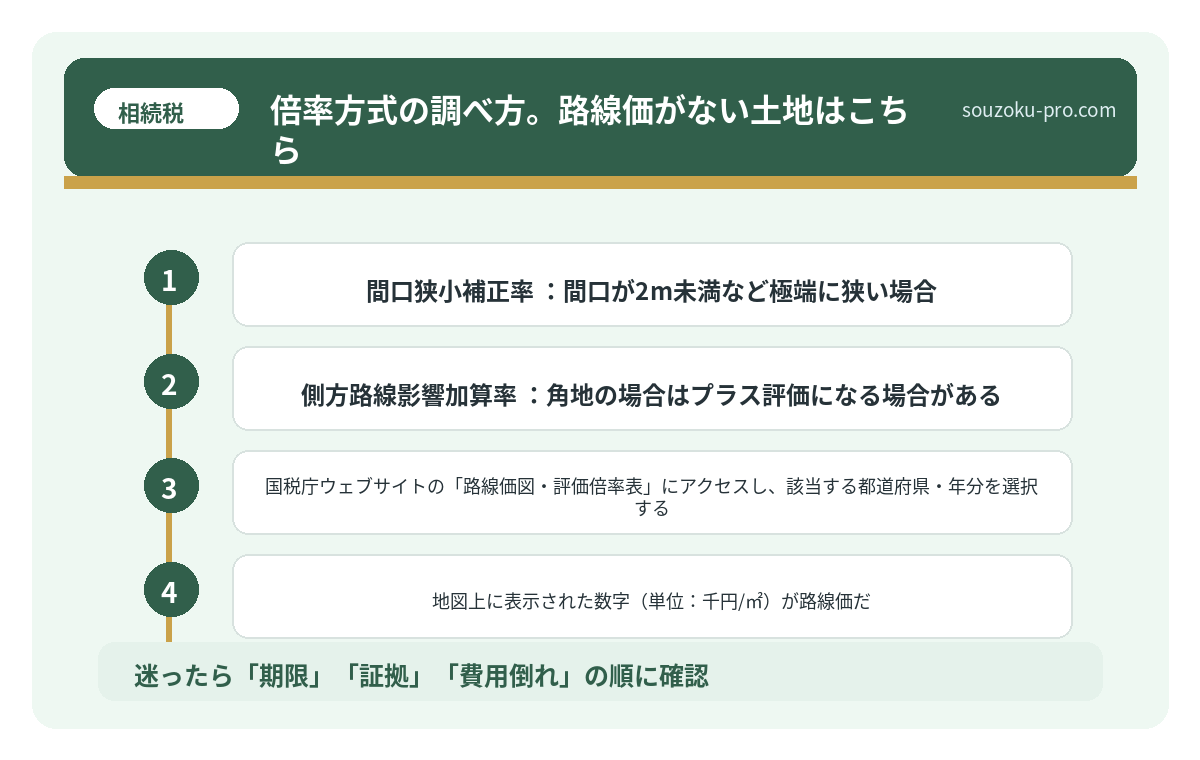

国税庁ウェブサイトの「路線価図・評価倍率表」にアクセスし、該当する都道府県・年分を選択する。相続が発生した年の路線価を使うのが原則だ(相続発生日の属する年の1月1日時点の路線価)。

ステップ2:対象地の「路線価」を読む

地図上に表示された数字(単位:千円/㎡)が路線価だ。「230C」と書いてあれば、1㎡あたり23万円という意味になる。アルファベットは「借地権割合」を示しており、C=70%を指す。

ステップ3:面積を掛けて「補正」をかける

基本計算式は「路線価 × 面積(㎡)」だが、ここで終わりではない。

形がいびつな土地(不整形地)、間口が狭い土地、奥行きが長すぎる土地、角地——これらには「補正率」が適用され、評価額がグッと変動する可能性がある。補正率の種類は以下のとおり。

- 奥行価格補正率:奥行きが標準より長い・短い場合に適用

- 不整形地補正率:形が不規則な土地に適用(評価額が下がる方向)

- 間口狭小補正率:間口が2m未満など極端に狭い場合

- 側方路線影響加算率:角地の場合はプラス評価になる場合がある

補正率の数値は、国税庁が公表している「評価基準書付表」に一覧として掲載されており、誰でも参照できる。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

路線価方式の計算フロー:

① 路線価図で「路線価(円/㎡)」を確認

② 土地の面積(登記簿または実測)を確認

③ 路線価 × 面積 = 自用地評価額(基本値)

④ 補正率(奥行・不整形・間口など)を適用

⑤ 特例(小規模宅地等)の適用可否を確認

⑥ 最終的な「課税価格」を算出

倍率方式の調べ方。路線価がない土地はこちら

路線価が設定されていない地域、いわゆる「白地」の土地はどうするか。

ここで登場するのが「倍率方式」だ。計算式はシンプルで、「固定資産税評価額 × 倍率」で評価額を求めるとされている(財産評価基本通達21条)。

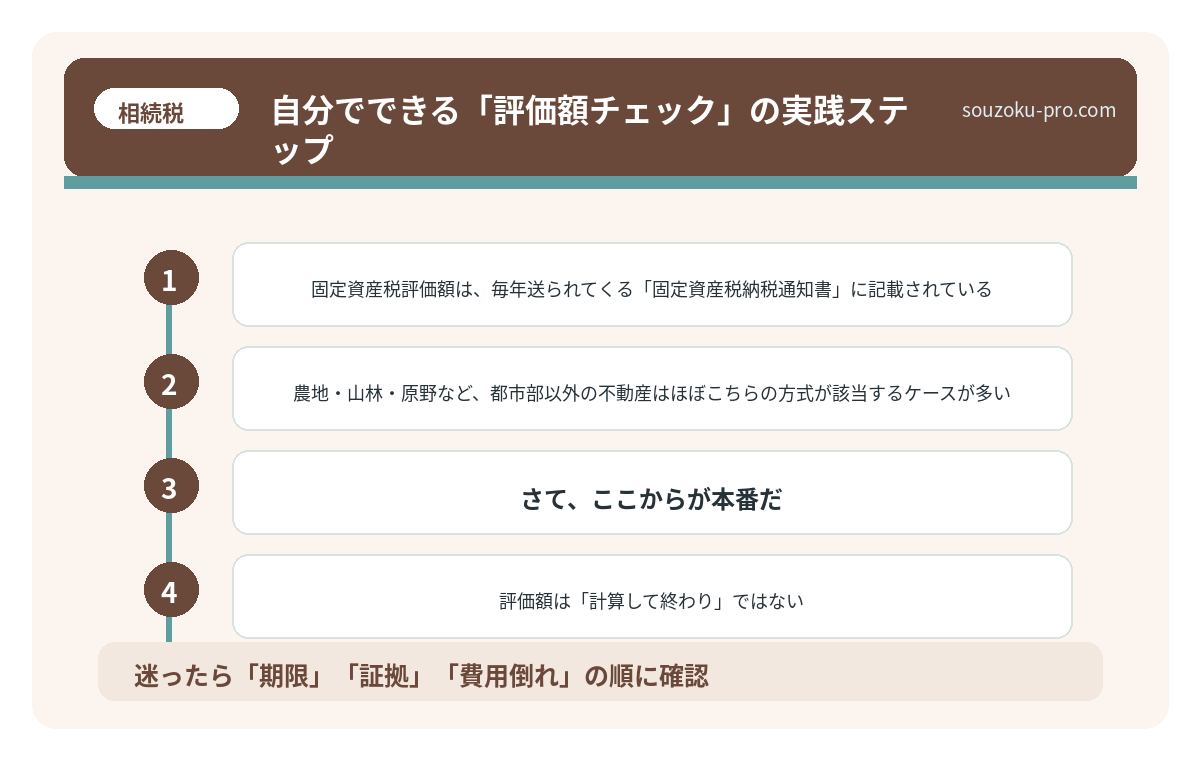

固定資産税評価額は、毎年送られてくる「固定資産税納税通知書」に記載されている。もし紛失していても、役所の固定資産課税台帳(名寄帳)を取り寄せれば確認できる。倍率は、国税庁の「評価倍率表」に地域ごとに掲載されている。

農地・山林・原野など、都市部以外の不動産はほぼこちらの方式が該当するケースが多い。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

路線価方式 vs 倍率方式の比較:

| 項目 | 路線価方式 | 倍率方式 |

|——|———–|———|

| 対象地域 | 市街地・住宅地など路線価設定地域 | 農村・郊外など路線価なし地域 |

| 参照資料 | 路線価図(国税庁) | 評価倍率表(国税庁)+固定資産税評価額 |

| 計算式 | 路線価 × 面積 × 補正率 | 固定資産税評価額 × 倍率 |

| 補正の複雑さ | 多様な補正率あり | 比較的シンプル |

評価額を「下げる」仕組みが存在する

さて、ここからが本番だ。

評価額は「計算して終わり」ではない。むしろ、計算した後に「下げられる余地がないか」を確認する作業が、相続税の世界では極めて重要とされている。

小規模宅地等の特例(租税特別措置法69条の4)

被相続人が住んでいた土地(特定居住用宅地等)は、330㎡まで評価額が80%減額される可能性がある。1億円の評価額が、2,000万円になる計算だ。これは、相続税の負担感を根本から変える特例といえる。ただし、適用には要件があり(居住継続・保有継続など)、申告期限内に遺産分割が成立していることが原則として必要とされている(申告期限後3年以内の分割見込書を提出した場合は後から適用できる場合がある)。

不整形地・広大地補正

旗竿地(路地状敷地)や形が歪んだ土地は、そのままの面積で計算すると「使いにくさ」が価格に反映されない。補正率をしっかり適用することで、評価額が10〜20%程度変わってくることがある。

ここを「まあいいか」と流すと、払わなくていい相続税を払うことになりかねない。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

自分でできる「評価額チェック」の実践ステップ

では、実際に読者が自分で動ける手順を整理しよう。難しくない。

□ 固定資産税納税通知書を手元に用意する(なければ役所で名寄帳を取得)

□ 国税庁サイトで相続発生年の路線価図を開く

□ 対象地の住所を地図上で特定し、路線価の数値とアルファベットを確認する

□ 路線価がない場合は「評価倍率表」で倍率を確認する

□ 土地の形・間口・奥行きを確認し、補正が必要か検討する

□ 小規模宅地等の特例の要件を確認する

□ 建物については固定資産税評価額をそのまま相続税評価額として使用する

建物(家屋)の評価はシンプルで、固定資産税評価額がそのまま相続税評価額とされている(財産評価基本通達89条)。路線価のような計算は不要だ。

土地と建物を合算し、負債(ローン残高など)を差し引いた額が不動産の正味評価額となる。これが、相続税の課税対象となる財産に算入される数字だ。

評価額を把握すると、次の景色が見えてくる

不動産の評価額を調べる作業は、地味で、正直なところ面倒だ。

しかし、この数字を手に入れた瞬間、相続の全体像がクリアに見え始める。「相続税がかかるのかどうか」「基礎控除(3,000万円+600万円×法定相続人数)に収まるのかどうか」が判断できるようになるからだ。

評価額を把握しないまま進むのは、地図を持たずに山に入るようなものだ。まず地図を手に入れること。それが、相続という長距離レースの、もっとも確かな第一歩になる。

路線価図の読み方、わかったら意外と自分でできるじゃないか。

手続きを終えて数週間後、「評価額をちゃんと確認しておいてよかった」と、清々しいほどスッキリした朝を迎えるために。

けっこうオススメです。まず路線価図を開いてみること。伝わりましたかね。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

路線価はどこで調べられますか

国税庁が公表している「財産評価基準書(路線価図・評価倍率表)」のウェブサイトで無料で閲覧できるとされています。相続が発生した年の1月1日時点の路線価を使用するのが原則とされています。

路線価が設定されていない土地の評価額はどう調べますか

路線価が設定されていない地域の土地は「倍率方式」で評価するとされています(財産評価基本通達21条)。固定資産税評価額に国税庁公表の「評価倍率」を掛けた額が評価額となる可能性があります。固定資産税評価額は固定資産税納税通知書または役所の固定資産課税台帳で確認できます。

建物(家屋)の相続税評価額はどうやって計算しますか

建物の相続税評価額は、原則として固定資産税評価額がそのまま用いられるとされています(財産評価基本通達89条)。路線価のような複雑な計算は必要なく、固定資産税納税通知書に記載された評価額を確認することで把握できる場合があります。

小規模宅地等の特例を使うと評価額はどれくらい下がりますか

被相続人の居住用土地(特定居住用宅地等)の場合、330㎡を上限として評価額が80%減額される可能性があります(租税特別措置法69条の4)。ただし、相続人が居住を継続するなど一定の要件を満たすことが必要とされており、申告期限内に遺産分割が成立していることが原則として求められます。

相続税の申告期限はいつですか

相続税の申告・納税期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限までに遺産分割が整っていると各種特例の適用がスムーズになる場合がありますが、分割未了の場合でも法定相続分に基づく未分割申告が可能とされています(相続税法55条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。