相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続対策における孫への贈与とは、祖父母が孫に対して生前に財産を移転することで、相続財産を圧縮し、相続税の負担を軽減する手法の一つとされています。

結論から言うと、孫への贈与は年間110万円の基礎控除(暦年贈与)や教育資金の一括贈与など複数の制度を活用できる可能性がありますが、生前贈与加算のルール変更(2024年以降)により、従来の常識が通用しなくなっているケースがある点に注意が必要です。

「孫には何かしてやりたい」という気持ち、誰もが持っているものだと思う。

だが、その「何かしてやりたい」という感情が、意図せず相続税対策の最強カードになり得るという事実を、どれほどの人が知っているだろうか。

感情と節税が、完璧に重なる瞬間がある。それが、「孫への贈与」だ。

孫に財産を渡したいけど、何に気をつければいいのかさっぱりわからない……。

で、結論から言うと

孫への贈与は、相続対策として極めて有効な手段になり得る。

なぜか。単純な話だ。祖父母から親、親から子どもへと財産が流れる「通常の相続ルート」を、一世代ショートカットできるからだ。親を飛び越して孫へ直接財産を移す。それだけで相続が一回分、丸ごと省略される可能性がある。相続税は、そのたびに課される。つまり、一回減らすだけで、かかる税額も、手続きの煩雑さも、ぐっと圧縮できるわけだ。

ただし。ここが重要なのだが、「孫に贈与すればとにかくお得」という、都合の良い幻想は、2024年から静かに、しかし確実に書き換えられている。

暦年贈与の生前贈与加算期間が、従来の「相続開始前3年以内」から、「相続開始前7年以内」へと段階的に延長されたのだ(相続税法19条)。この変更、知っているかどうかで、対策の組み立て方がガラリと変わってくる。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

孫への贈与が「特別扱い」される、その理由

みなさんは、「孫は原則として相続人ではない」という事実を、改めて意識したことがあるだろうか。

そうなのだ。法定相続人は、基本的には配偶者・子・父母・兄弟姉妹といった顔ぶれであり(民法887条・889条)、孫が相続人になるのは、子どもがすでに死亡しているケースなど、代襲相続が発生した場合に限られる(民法887条2項)。

つまり通常、孫は「相続の蚊帳の外」にいる存在だ。

だからこそ、生前に意識的に財産を渡しておくことが、対策として機能するわけである。孫が法定相続人でない場合、生前贈与加算の対象外になるケースがあるからだ。「相続や遺贈によって財産を取得していない」孫への贈与は、原則として相続財産への持ち戻し計算に含まれない可能性がある(相続税法19条)。

ただし、孫が遺言書によって遺産を受け取ったり、生命保険の受取人に指定されていたりする場合は、相続税法上「財産を取得した」とみなされ、加算の対象になる場合がある。この線引きは、細かいようで実務上は非常に重要だ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

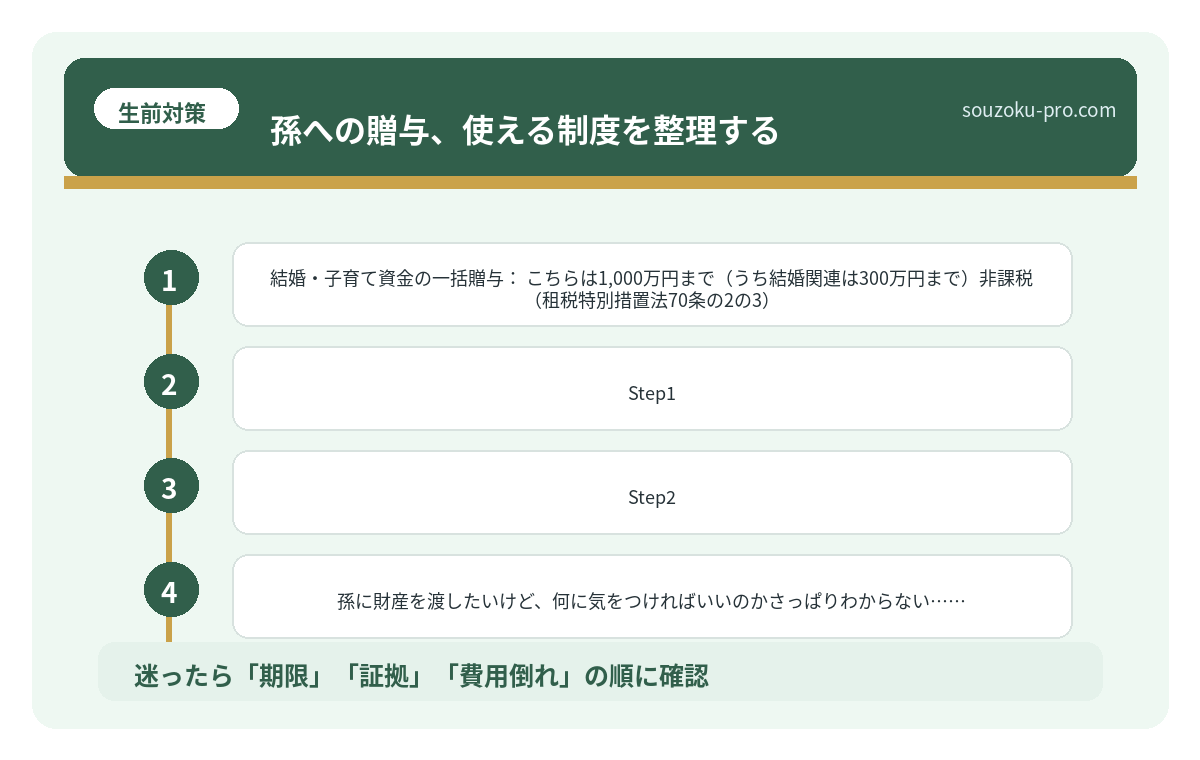

孫への贈与、使える制度を整理する

感情論は一旦脇に置いて、具体的な制度の話をしよう。孫への贈与で活用できる主な選択肢は、こうだ。

- 暦年贈与(年間110万円の基礎控除):贈与税には年間110万円の基礎控除があり(相続税法21条の5)、この範囲内であれば贈与税は原則かからない。孫への贈与でも同様に適用される。ただし前述のとおり、相続財産の取得がある孫は生前贈与加算の対象になる可能性がある点を忘れずに。

- 教育資金の一括贈与の非課税制度:祖父母から孫への教育資金として、1,500万円まで贈与税が非課税になる制度(租税特別措置法70条の2の2)。金融機関に専用口座を設けて管理する仕組みで、適切に使えば相当額の節税が期待できる制度とされている。2026年3月31日まで適用延長済み。

- 結婚・子育て資金の一括贈与:こちらは1,000万円まで(うち結婚関連は300万円まで)非課税(租税特別措置法70条の2の3)。2025年3月31日まで適用延長済み。孫の年齢要件(18歳以上50歳未満)があるため、タイミングの見極めが必要だ。

- 相続時精算課税制度:2,500万円まで贈与税を非課税で贈与できるが、相続時に贈与財産が相続財産に加算される(相続税法21条の9)。2024年改正で年間110万円の基礎控除が追加されたため、使い勝手が変わった制度だ。ただし一度選択すると暦年贈与に戻れないという、わりとデカいトレードオフがある。

実際に動くためのアクションステップ

「制度はわかった。で、何をすればいいのか」という話だ。順番に整理しよう。

- Step1. 現在の財産規模を把握する:そもそも相続税が発生するラインかどうかを確認する。基礎控除は「3,000万円+600万円×法定相続人の数」(相続税法15条)。このラインを超えない見込みなら、節税対策の優先度は下がる可能性がある。

- Step2. 孫が法定相続人になるかどうかを確認する:子どもがすでに他界しているなど、代襲相続の可能性がある場合は、贈与加算の扱いが変わる。家族構成の整理が先決だ。

- Step3. 贈与の目的と金額を決める:「教育費に使う」なら教育資金の一括贈与が有力な選択肢になる。「とにかく財産を移したい」なら暦年贈与を継続的に行う形が現実的だ。

- Step4. 贈与契約書を必ず作る:口約束の贈与は「証拠がない」として税務調査で否認される可能性がある。毎年、贈与契約書を作成し、孫名義の口座に実際に振り込む。この「事実の積み上げ」が、後になって効いてくる。

- Step5. 相続時精算課税を選択する場合は慎重に:一度選ぶと撤回できない。将来の財産価値の動き(不動産の値上がりなど)も含めて、慎重に判断したい制度だ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

孫への贈与は、生前贈与加算の対象になりますか

孫が相続や遺贈によって財産を取得していない場合、原則として生前贈与加算の対象外となる可能性があります(相続税法19条)。ただし、孫が遺言で財産を受け取る場合や生命保険の受取人になっている場合は対象となる場合があるため、個別の状況を確認することが重要です。

教育資金の一括贈与は、使い切れなかった場合どうなりますか

孫が30歳になった時点で口座に残額がある場合、原則として贈与税の課税対象となる可能性があります(租税特別措置法70条の2の2)。また、贈与者(祖父母)が死亡した場合も残額の取り扱いに注意が必要で、一定の条件のもと相続税の課税対象となる場合があります。

相続時精算課税制度を孫に使うことはできますか

相続時精算課税制度は、原則として60歳以上の祖父母から18歳以上の孫への贈与に適用できるとされています(相続税法21条の9)。ただし、適用を選択すると暦年贈与に戻すことができないため、慎重な判断が求められます。

毎年110万円の贈与を続けると、それだけで否認されると聞きましたが、本当ですか

毎年同額を繰り返すこと自体で、実務上ただちに否認されるわけではありません。重要なのは、各年ごとの贈与契約、受贈者の認識、受贈者による管理実態です。毎年贈与契約書を作成し、振込記録と通帳・口座の管理実態を残す対応が重要です。

贈与税の申告はどこに、いつまでにすればいいですか

贈与を受けた年の翌年2月1日から3月15日までに、受贈者(孫)の住所地を管轄する税務署に申告する必要があります(相続税法28条)。年間110万円以下の基礎控除内であれば申告不要ですが、相続時精算課税制度を選択した場合は毎年申告が必要となる点に注意が必要です。

で、締めとして言いたいことはシンプルだ。

孫への贈与は、「かわいいから渡す」という純粋な感情と、「財産を効率的に移す」という冷静な戦略が、見事に重なる数少ない場面だ。感情と論理が同じ方向を向いているのだから、動かない理由がない。

ただし、2024年以降の制度変更は無視できない。7年加算のルール、相続時精算課税の基礎控除追加、教育資金贈与の延長。この変化を踏まえた上で、「今の状況に最も合った手法はどれか」を整理する。それだけで、数十年後の相続風景がかなり変わってくる可能性がある。

なんだ、孫への気持ちがそのまま対策になるのか。早めに動いておこう。

早めに動いた人間が、後でスッキリとした顔をしている。これは、相続の世界における、ほぼ普遍的な法則だ。

けっこうオススメです。孫への贈与、今日から考えてみること。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。