相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の把握・分割方針の決定・節税の検討などを事前または発生直後に行う一連の手続きとされています。

結論から言うと、相続対策は「遺言書の確認」「財産目録の作成」「早期の情報収集と専門家への相談」の3点を、できる限り早期に着手することが、後の混乱を防ぐうえで最も有効とされています。

「何から始めれば?」と検索した、その指先が正解だ

相続対策について、真剣に考えたことはあるだろうか。いや、むしろ聞こう。「そのうちやろう」と思いながら、今日まで一度も動いていないのではないか。

それが、ふつうの人間というものだ。誰も自分の親が死ぬことを、リアルに想像したくない。想像したくないから、先延ばしにする。先延ばしにするから、いざ相続が発生した瞬間、完全に素手で嵐の中に放り出される羽目になる。

相続って、何から手をつければいいんだ……?もう何日も経ってるのに、何もできていない。

その感覚は、正しい。相続対策は、順番を間違えると取り返しのつかない事態を招く可能性がある。「後でまとめてやろう」は、この領域においては事前に把握しておきたい落とし穴と言っても過言ではない。

で、結論から言うと

相続対策で「何から始めるか」の答えは、たった3つだ。

- ① 遺言書の有無を確認する

- ② 財産と負債の全貌を把握する

- ③ 税理士・弁護士へ早めに状況を共有する

以上だ。シンプルだろう。ただし、このシンプルな3ステップの中に、人間の精神を消耗させるほどの地雷原が埋まっている。ひとつひとつ、解体していこう。

第一の関門:「遺言書」という名の核弾頭

遺言書の有無は、相続対策の最初の分岐点だ。これが存在するかしないかで、その後の展開が180度変わる可能性がある。

民法960条以下に定められるとおり、遺言書には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類が存在する。そして、それぞれ保管場所がまるで違う。自筆証書遺言であれば自宅の引き出し、貸金庫、仏壇の奥——。公正証書遺言であれば、公証役場のデータベースに登録されている可能性がある。2020年からは法務局の「自筆証書遺言書保管制度」も活用されているため、法務局への照会も忘れてはならない。

なお、自筆証書遺言を発見した場合、勝手に開封してはいけない。家庭裁判所での「検認」手続き(民法1004条)が原則として必要だ。知らずに封を切ると、過料のペナルティが発生する場合がある。

遺言書の内容次第では、「特定の一人に全財産」という展開も起こりうる。そうなった瞬間、穏やかな家族関係は一瞬でヒビが入り、「遺留分侵害額請求」という名の法的砲火が飛び交う可能性もある。遺留分を侵害された相続人は、民法1046条に基づき請求権を持つ。ただし、その時効は「相続開始と遺留分の侵害を知った時から1年、相続開始から10年」(民法1048条)だ。時間は有限である。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

第二の関門:財産目録という、終わりの見えない迷宮

遺言書の確認を終えたら、次は「財産と負債の全貌を把握する」フェイズだ。これが、想像を絶するほど骨が折れる。

人間が一生の間に残す「資産の足跡」は、意外なほどあちこちに散らばっている。整理すると、こうなる。

プラスの財産

- 不動産(土地・建物):権利証(登記識別情報)を探すのが第一手。見当たらなければ、市区町村役場で「名寄帳(なよせちょう)」を取り寄せよう。故人がその自治体内に持っていた不動産が芋づる式に出てくる。

- 預貯金:通帳・キャッシュカードを探すのは基本だが、今やネット銀行という伏兵が潜んでいる。スマホのメール履歴やアプリを精査し、怪しい金融機関があれば「残高証明書」の請求を行うべきだ。

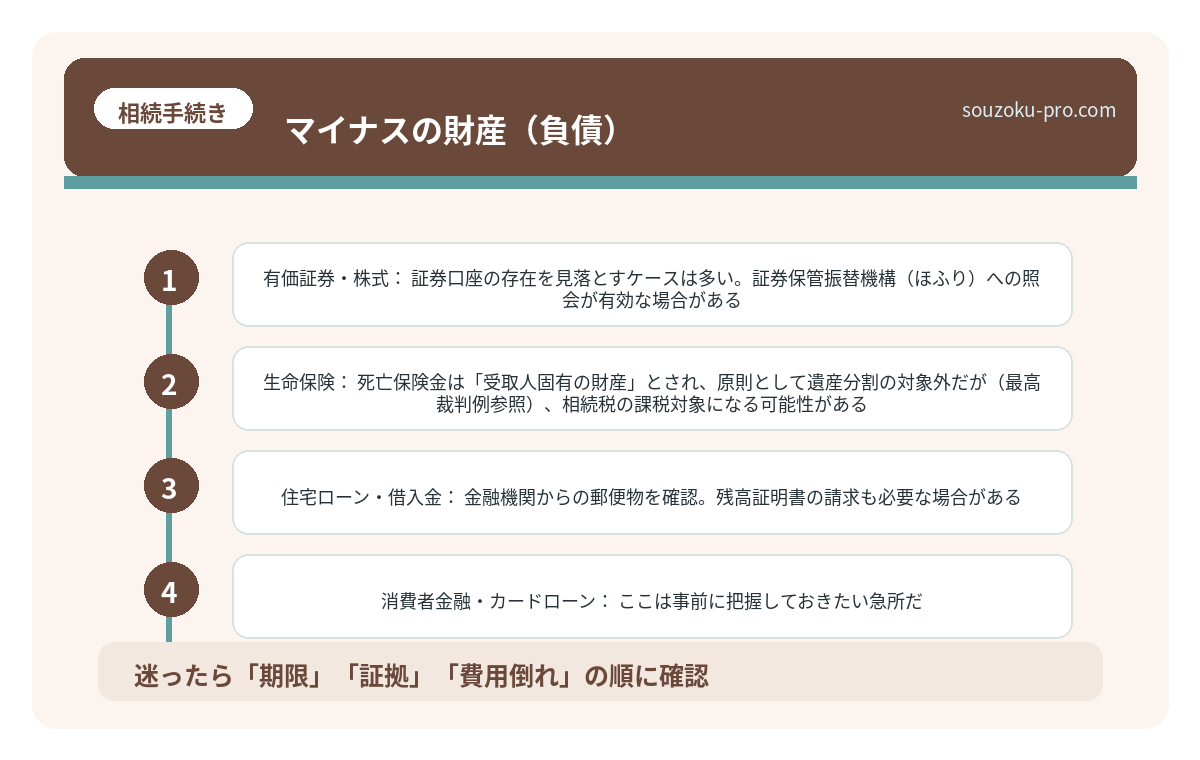

- 有価証券・株式:証券口座の存在を見落とすケースは多い。証券保管振替機構(ほふり)への照会が有効な場合がある。

- 生命保険:死亡保険金は受取人固有の財産として原則は遺産分割の対象外だ。ただし、他の遺産との比率や家族関係によっては、相続人間の公平が別途問題になる。相続税の課税対象になる可能性もある。保険証券を必ず探すこと。

マイナスの財産(負債)

- 住宅ローン・借入金:金融機関からの郵便物を確認。残高証明書の請求も必要な場合がある。

- 消費者金融・カードローン:ここは事前に把握しておきたい急所だ。JICC・CICといった信用情報機関への照会で、故人の借入状況を確認できる。ここを怠ると、後から「負の遺産」という名の津波が押し寄せてくる可能性がある。

- 連帯保証債務:表には見えない爆弾。契約書類の中に潜んでいる場合がある。

このプラスとマイナスの全貌を把握した上で、「相続するか・放棄するか」の判断が生まれる。相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間の口約束では法的効力はない。そして、その期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)だ。被相続人の死亡日からではなく「知った時から」である点、くれぐれも混同しないでほしい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

期限という名の魔物たちが、一斉に走り始める

相続が開始された瞬間から、複数の「期限という名の魔物」が背後で秒針を刻み始める。整理しよう。

- 7日以内:死亡届の提出(戸籍法86条)

- 3ヶ月以内:相続放棄・限定承認の申述(民法915条)

- 4ヶ月以内:準確定申告(所得税法124条・125条)。故人が給与所得者・事業主だった場合は特に要注意。

- 10ヶ月以内:相続税の申告・納付(相続税法27条)

ここで勘違いしてほしくないのが、「10ヶ月以内に遺産分割を終えなければならない」という誤解だ。遺産分割協議に法定の期限はない。ただし、相続税法55条に基づき、遺産分割が未了でも「法定相続分による未分割申告」が可能であり、協議成立後に修正申告または更正の請求(相続税法32条)で正しい税額に修正できる仕組みになっている。

また、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までに分割が整っていることが条件だが、「申告期限後3年以内の分割見込書」を提出することで、後からの適用も認められる場合がある。この制度を知っているかどうかで、納税額に天と地ほどの差が生まれる可能性がある。

相続対策に、いくらかかるのか。費用という現実を直視する

みなさんはご存知だろうか。相続対策を専門家に依頼したとき、いったいいくら請求されるのかを、事前に把握している人間が、驚くほど少ないという事実を。

費用の話は、しておく必要がある。知らないまま飛び込むと、精神的な意味でも財布的な意味でも、二重に消耗する羽目になるからだ。

おおよその目安として、こう理解しておくといい。

- 相続税申告(税理士報酬):遺産総額の0.5〜1.0%程度が一般的な相場とされている。ただし、不動産の数・相続人の数・財産の複雑さによって大きく変動する。複数の税理士に見積もりを取ることを、強くすすめる。

- 遺産分割協議書の作成(司法書士・行政書士):内容の複雑さにもよるが、数万円〜十数万円の範囲が一般的とされている。

- 相続人間での紛争・弁護士費用:これが最も読めない。着手金・成功報酬の二段構えになることが多く、争いが長期化すれば費用もそれに比例して膨らむ。相続人同士が泥沼に入り込む前に、早期に弁護士へ相談することが、結果として最も安上がりになる場合が多い。

そして、もうひとつの「費用」がある。それは、節税の機会損失だ。小規模宅地等の特例(租税特別措置法69条の4)や配偶者の税額軽減(相続税法19条の2)を適切に活用できなかった場合、数百万円単位の税負担の差が生まれることがある。専門家への報酬は「コスト」ではなく「投資」である、という視点で眺めると、景色がかなり変わる。

手続きに必要な書類。「また役所か」という現実

相続対策を進める上で、避けて通れないのが書類の収集だ。これが、地味に重い。悲しみの中で動き回る遺族に、行政は容赦なく「証明書を揃えてください」と言い続ける。

主要な書類を、あらかじめ把握しておこう。

ほぼ全ての手続きで必要になるもの

- 被相続人の戸籍謄本(出生から死亡まで連続したもの):相続人を確定するために必須。本籍地が変わっている場合、複数の役所を渡り歩く必要がある。これが「また役所か」という疲弊を生む最大の元凶だ。

- 相続人全員の戸籍謄本・住民票:各市区町村で取得。

- 被相続人の住民票の除票:死亡時の住所を証明するために使う。

- 遺言書または遺産分割協議書:分割の根拠となる書類。協議書には相続人全員の署名・実印による捺印が必要だ。

- 相続人全員の印鑑証明書:実印であることの証明。有効期限に注意。

財産の種類ごとに追加で必要になるもの

- 不動産の相続登記:固定資産評価証明書・登記事項証明書など。なお、2024年4月から相続登記が義務化(不動産登記法76条の2)されており、相続を知った日から3年以内の申請が必要だ。怠ると10万円以下の過料の対象になる可能性がある。

- 預貯金の解約・名義変更:金融機関ごとに所定の用紙と書類が異なる。複数の銀行がある場合、それぞれに対応する必要がある。

- 相続税申告:財産評価のための固定資産税評価証明書・残高証明書・有価証券の評価明細など、多岐にわたる。

「法定相続情報証明制度」を活用すると、一覧図を法務局に登録することで、各種手続きにおいて戸籍謄本の束を何度も提出する手間が省ける場合がある。早めに司法書士に相談し、この制度の活用可否を確認しておくことを、事前に把握しておきたい一手として挙げておく。

絶望は、序章にすぎない

ここまで読んで、「無理だ」と頭を抱えた人もいるかもしれない。それは正常な反応だ。素人が一人でこの全てを把握し、期限内に処理しようとするのは、相当な無理がある。

だが、ここに希望がある。

相続の専門家——税理士・弁護士・司法書士——は、この「迷宮の地図」を持っている。財産調査、評価、遺産分割協議書の作成、申告書の提出まで、早い段階で状況を共有しておくことで、あの混乱が嘘のように整理されていく。相続税の申告が必要なケースであれば、早期に税理士へ状況を伝えることで、節税の余地が発見される場合もある。

専門家に状況を整理してもらったら、あの混乱がウソみたいにスッキリした。もっと早く動けばよかった。

今日、動け

四十九日を、待つな。悲しみと手続きは、同時進行だ。

相続が発生したら、まず遺言書を探す。次に財産と負債の全貌を把握する。そして、税理士・弁護士へ早めに状況を共有する。この3点を、できるだけ早く動き始めることが、後の「後悔」という名の重い荷物を背負わずに済む、唯一に近い方法とされている。

「うちは財産が少ないから相続税は関係ない」と思っている方も、負債の確認と相続放棄の検討だけは必須だ。プラスとマイナス、両方の把握なくして、正しい判断は生まれない。

早めの情報収集と行動。それだけで、数ヶ月後の自分が、まるで別人のように落ち着いた朝を迎えられる可能性がある。

けっこうオススメです。伝わりましたかね。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

相続対策は、いつから始めればいいのか

で、結論から言うと、「早ければ早いほどいい」が正解だ。被相続人が健在なうちに遺言書を準備し、財産の全容を整理しておくことが、相続発生後の混乱を最小化する最も有効な手とされている。相続が開始された後は、死亡を知った日から3ヶ月以内に相続放棄・限定承認の申述(民法915条)、10ヶ月以内に相続税の申告・納付(相続税法27条)という期限が即座に走り始める。生前に一切手を打たなかった場合、遺族はこれらの期限を悲しみの最中に同時処理しなければならない。早期着手が、唯一に近い防衛策とされている。

相続税がかかるかどうか、どうやって判断するのか

相続税には「基礎控除」が設けられており、「3,000万円+600万円×法定相続人の数」(相続税法15条)を超える課税遺産総額が生じた場合に、初めて申告・納税義務が発生する仕組みだ。たとえば法定相続人が3人であれば、基礎控除は4,800万円となる。ただし、この計算の前提となる「財産評価」が曲者で、不動産の路線価評価や非上場株式の評価は素人には容易に算出できない。「うちは関係ない」と決めつける前に、税理士へ試算を依頼することを強くすすめる。

遺産分割協議がまとまらない場合、どうなるのか

相続人全員の合意が得られず遺産分割協議が決裂した場合、家庭裁判所への「遺産分割調停」の申立てが次の手となる(家事事件手続法244条)。調停でも解決しなければ、審判手続きへ移行し、裁判所が分割方法を決定する。この過程は数ヶ月から数年単位に及ぶことがあり、その間も相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)は容赦なく進行する。分割未了でも「未分割申告」(相続税法55条)が可能ではあるが、配偶者の税額軽減や小規模宅地等の特例などの優遇措置を受けられないリスクがある点は、事前に把握しておきたい急所だ。

相続放棄をすれば、負債は完全に消えるのか

相続放棄は、プラスの財産もマイナスの財産も、一切を引き継がないという選択だ(民法939条)。家庭裁判所への申述が必要であり(民法938条)、相続の開始を知った時から3ヶ月以内という期限が設けられている(民法915条)。口頭や書面での「放棄します」という意思表示には、法的効力はない。また、一人が放棄した場合、次順位の相続人(兄弟姉妹など)に相続権が移る点も見落とされがちだ。親族全体への影響を把握した上で、弁護士や司法書士に相談しながら判断することを、強くすすめる。

専門家には、いつ・誰に相談すればいいのか

相続税の申告が必要になりそうなケースでは、相続発生後できる限り早い段階で税理士への相談が望ましいとされている。10ヶ月という期限の中で、財産評価・遺産分割協議・申告書の作成を並行して進めなければならないからだ。相続人間で争いが生じている、あるいは生じそうな気配があるなら、弁護士が最初の窓口になる。不動産の名義変更(相続登記)は司法書士の領域だ。「誰に相談すればいいかわからない」という場合は、相続を専門とする税理士事務所が窓口として機能し、必要に応じて弁護士・司法書士と連携するケースが多いとされている。いずれにせよ、動き出しは早ければ早いほど、選択肢が多く残っている。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。