相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続対策とは、被相続人(亡くなる方)が生前に、遺族が円滑に財産を承継できるよう、遺言書の作成・生前贈与・財産整理などを通じて準備を整えておく行為とされています。

結論から言うと、相続対策を始める「正解の年齢」に法律上の定めはなく、一般的には50代〜60代が実践的なスタートラインとされていますが、贈与の非課税枠を最大限に活用するには、できる限り早い段階で着手することが有効とされています。

「相続対策、そろそろ考えたほうがいいかな」と思いながら、もう何年も経ってしまった──そんな人は、案外多いのではないだろうか。

「まだ親も元気だし」「自分もまだ若い」「そもそも財産らしい財産もないし」。

そうやって、先送りの言い訳が積み重なっていく。いや、責める気はない。相続対策というのは「今すぐやらなければ罰則がある」ものではないから、人間の脳はどうしても後回しにしてしまうのだ。

何歳から始めればいいんだ……。そもそも何をすればいいのかすら、よくわかってない。

だが待ってほしい。「何歳から始めるか」という問いには、実は思ったよりずっと明確な「答えの輪郭」が存在する。今日はそれをお伝えしたい。

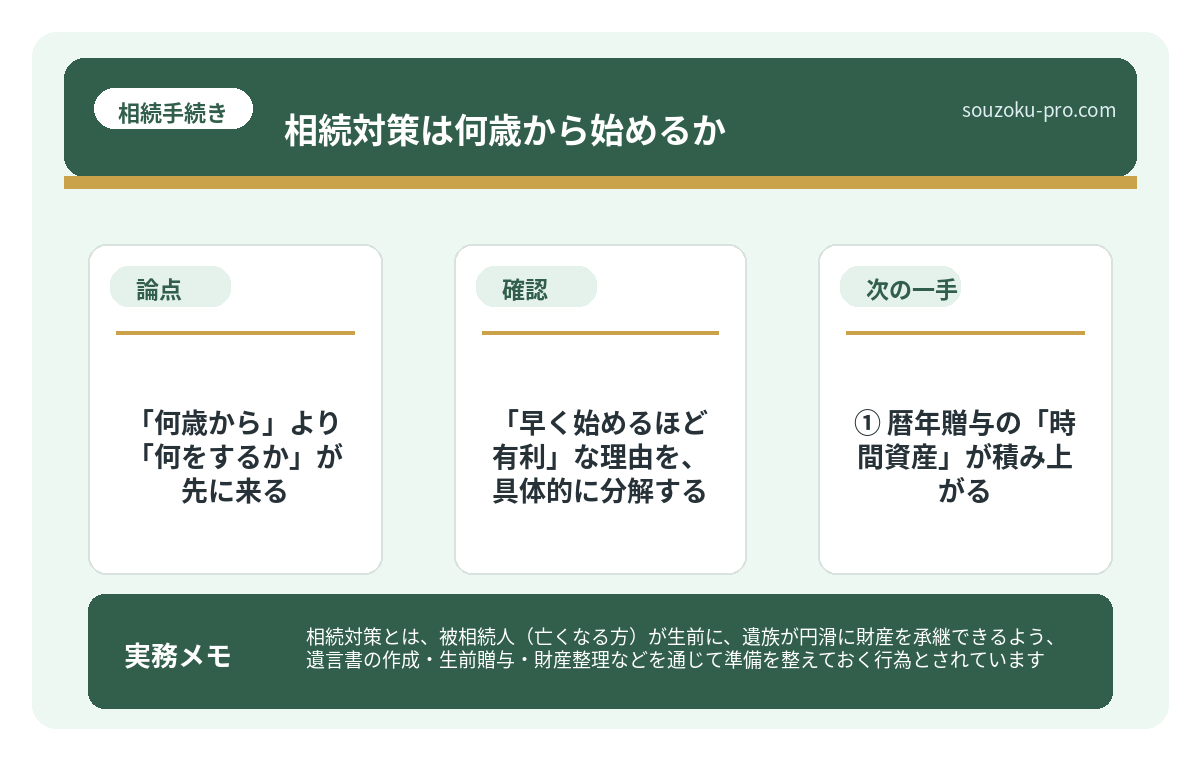

で、結論から言うと。「何歳から」より「何をするか」が先に来る

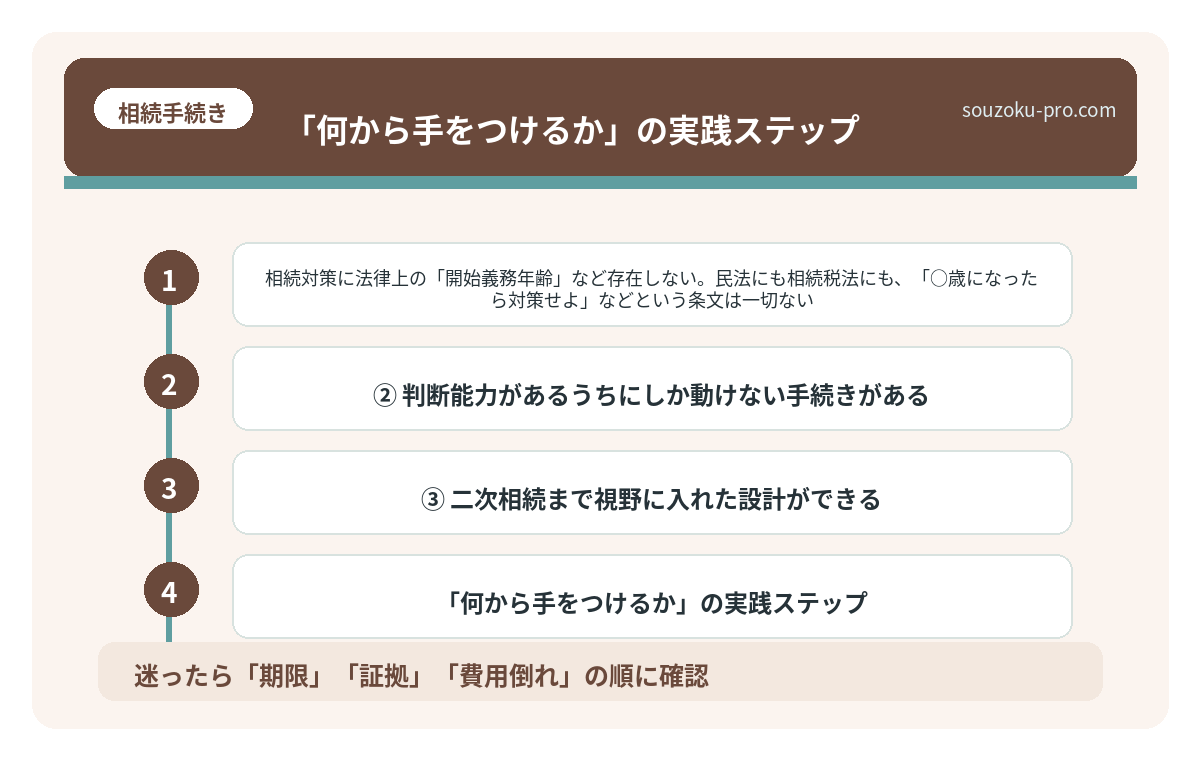

相続対策に法律上の「開始義務年齢」など存在しない。民法にも相続税法にも、「○歳になったら対策せよ」などという条文は一切ない。

では何が問題か。

時間、だ。

相続対策の多くは「時間をかけるほど効果が高まる」仕組みになっている。たとえば生前贈与。年間110万円の基礎控除(相続税法21条の5)を使った暦年贈与は、10年かければ1,100万円を非課税で動かせる可能性があるが、5年しかなければその半分だ。対策を始めた「年齢」そのものより、「残り時間」の長さが、成果を左右する。

一般的に実務の現場では、50代後半〜60代前半が「具体的な相続対策を動かし始めるゾーン」とされることが多い。ただし、これはあくまで目安だ。健康状態、財産の規模と種類、家族構成によって、最適なタイミングは変わってくる。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

「早く始めるほど有利」な理由を、具体的に分解する

「早めがいい」と聞くと、なんとなく正しそうで、でも根拠がよく分からない。だから人は動けない。

なので、分解する。ちゃんと。

① 暦年贈与の「時間資産」が積み上がる

年間110万円の基礎控除を使った贈与は、2024年以降の税制改正(相続税法19条)により、相続開始前7年以内の贈与は相続財産に加算される範囲が拡大された。つまり、7年より前に贈与した分は加算対象外になる可能性がある。早く始めるほど、この「加算対象外ゾーン」に入る贈与が増えるという仕組みだ。

② 判断能力があるうちにしか動けない手続きがある

遺言書の作成、家族信託の設定、生命保険の契約見直し。これらはすべて、本人の「判断能力」が必要だ。認知症と診断された後では、原則として遺言書を有効に作成することは難しくなる(民法963条)。「元気なうちに」という言葉の意味は、こういう文脈にある。

③ 二次相続まで視野に入れた設計ができる

相続は一度では終わらない。父が亡くなり、母が相続し、その母が亡くなる「二次相続」まで含めて考えると、一次相続で配偶者の税額軽減(相続税法19条の2)を最大限使うことが必ずしも最適解ではない場合がある。この設計を時間をかけて行えるのが、早期着手の最大のメリットだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「何から手をつけるか」の実践ステップ

「わかった、始める。で、何をすれば?」という声が聞こえてきそうだ。それに答える。

まず、やることはシンプルに三段階だ。

- ステップ1:財産の全体像を「見える化」する

不動産(権利証または登記事項証明書で確認)、預貯金(通帳・ネット銀行含む)、株式・投資信託(証券会社の年間取引報告書)、生命保険(証券番号と受取人の確認)、負債(住宅ローン残高・カード残高)。これを一枚の紙に書き出すだけで、驚くほど「頭の中の霧」が晴れる。 - ステップ2:相続税がかかるかどうかを確認する

基礎控除額は「3,000万円+600万円×法定相続人の数」(相続税法15条)。財産の合計がこれを超えなければ、相続税の申告自体が不要な可能性が高い。まずここを確認するだけで、対策の優先順位がガラッと変わる。 - ステップ3:遺言書の必要性を検討する

「誰に何を渡したいか」という意思が明確にある場合、公正証書遺言(民法969条)の作成を検討する価値がある。自筆証書遺言(民法968条)は費用がかからないが、要件を満たさないと無効になるリスクがある点は知っておきたい。

この三段階を自分でやってみると、「あ、意外と財産の全貌って把握できてなかったんだな」という発見がある。それが第一歩だ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

相続対策は何歳から始めるべきですか

法律上、開始年齢の定めはありませんが、実務的には50代後半〜60代前半が具体的な対策を動かし始める目安とされています。生前贈与の効果を最大化するには、相続税法の加算期間(現行7年)を考慮すると、早い段階での着手が有効とされています。

生前贈与の非課税枠はいくらですか

暦年贈与の基礎控除額は年間110万円とされています(相続税法21条の5)。ただし、2024年以降の税制改正により、相続開始前7年以内の贈与は相続財産への加算対象が拡大されています。贈与のタイミングと金額は、全体の相続設計の中で検討されることをお勧めします。

認知症になってからでも遺言書は作れますか

遺言書の作成には「遺言能力」(民法963条)が必要とされており、認知症の診断後は有効な遺言書の作成が困難になる場合があります。判断能力がある段階での作成が望ましいとされています。

相続税の基礎控除はどうやって計算しますか

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます(相続税法15条)。たとえば法定相続人が3人の場合、4,800万円が基礎控除額となる可能性があります。遺産総額がこれを下回る場合、相続税の申告は不要とされています。

二次相続とは何ですか、なぜ対策が必要ですか

二次相続とは、配偶者が亡くなった後に発生する相続のことを指します。一次相続で配偶者の税額軽減(相続税法19条の2)を最大限適用すると、二次相続で子の税負担が増加する場合があります。一次・二次を通じたトータルの税負担を踏まえた設計が有効とされています。

「早く動いてよかった」と思える日のために

相続対策は、やり終えた後に「あ、なんだ、思ったほど難しくなかった」という感想が出やすい類のものだ。財産を書き出して、基礎控除を計算して、遺言書の必要性を確認する。これだけで、霧の中を手探りで歩いていた感覚が、かなり解消される。

「何歳から」に悩む時間が、一番もったいない。

財産の全体像を書き出したら、なんか頭の中がスッキリした。これが第一歩か。

50代でも、60代でも、70代でも、「今が一番早い」。時間が有限であることは事実だが、焦る必要はない。ただ「動くか、動かないか」、それだけの話だ。

伝わりましたかね。わりとシンプルな話です、これ。

よくある質問

相続対策は何歳から始めるべきですか

法律上、開始年齢の定めはありませんが、実務的には50代後半〜60代前半が具体的な対策を動かし始める目安とされています。生前贈与の効果を最大化するには、相続税法の加算期間(現行7年)を考慮すると、早い段階での着手が有効とされています。

生前贈与の非課税枠はいくらですか

暦年贈与の基礎控除額は年間110万円とされています(相続税法21条の5)。ただし、2024年以降の税制改正により、相続開始前7年以内の贈与は相続財産への加算対象が拡大されています。贈与のタイミングと金額は、全体の相続設計の中で検討されることをお勧めします。

認知症になってからでも遺言書は作れますか

遺言書の作成には「遺言能力」(民法963条)が必要とされており、認知症の診断後は有効な遺言書の作成が困難になる場合があります。判断能力がある段階での作成が望ましいとされています。

相続税の基礎控除はどうやって計算しますか

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます(相続税法15条)。たとえば法定相続人が3人の場合、4,800万円が基礎控除額となる可能性があります。遺産総額がこれを下回る場合、相続税の申告は不要とされています。

二次相続とはなんですか、なぜ対策が必要ですか

二次相続とは、配偶者が亡くなった後に発生する相続のことを指します。一次相続で配偶者の税額軽減(相続税法19条の2)を最大限適用すると、二次相続で子の税負担が増加する場合があります。一次・二次を通じたトータルの税負担を踏まえた設計が有効とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。