相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

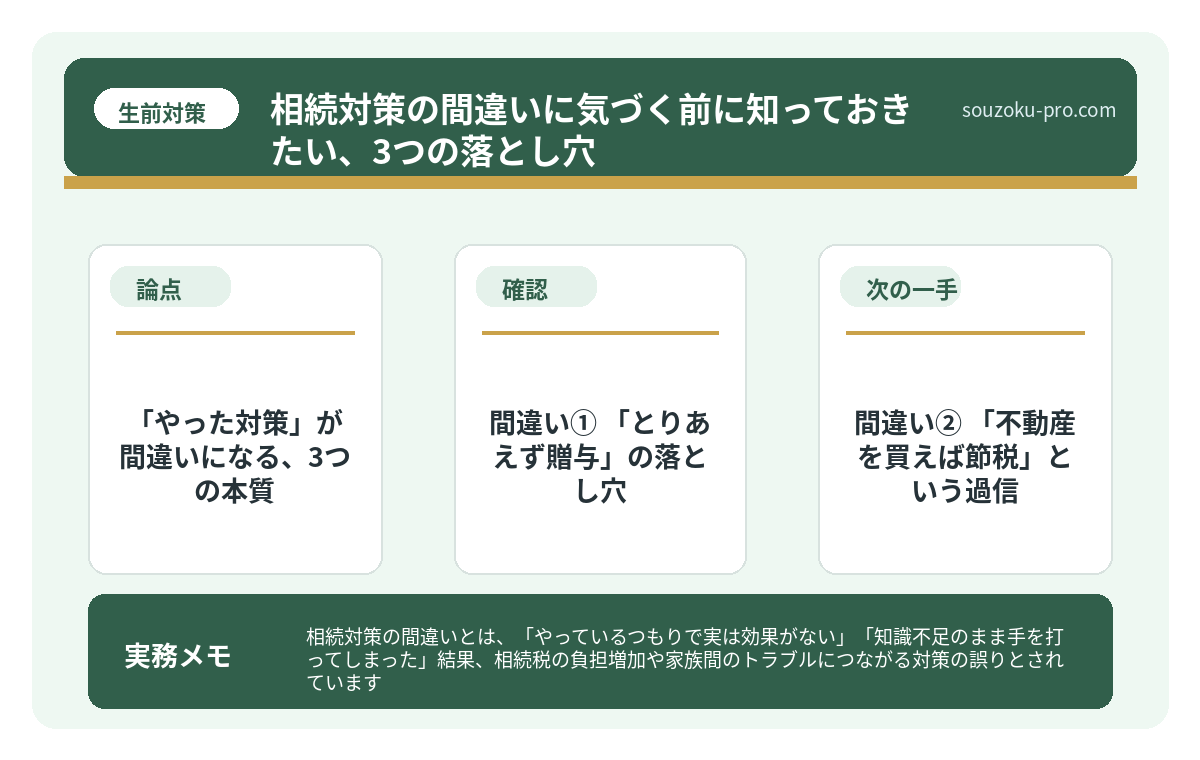

相続対策の間違いとは、「やっているつもりで実は効果がない」「知識不足のまま手を打ってしまった」結果、相続税の負担増加や家族間のトラブルにつながる対策の誤りとされています。

結論から言うと、相続対策の間違いは「対策をしなかった」よりも「間違った対策をした」ケースのほうが後から修正しにくい場合があり、よくある落とし穴を事前に把握しておくことが、より確かな対策の第一歩になります。

「相続対策、もうやってあるから」──そう言い切れる人間が、どれほどいるだろうか。

問題は、「やっているかどうか」ではない。「正しくやっているかどうか」だ。

相続対策の恐ろしさは、「間違いを犯した」という事実に、何年もあとになってから気づくことにある。手術台の上でメスを握られてから「あの医者、間違えてたんじゃないか」と気づくようなものだ。遅い。圧倒的に、遅い。

「対策はしてる」って言ってたのに、どこで間違えたんだ……。

で、結論から言うと。「やった対策」が間違いになる、3つの本質

で、結論から言うと、相続対策の「間違い」には、大きく3つのパターンが存在している。

「対策をしなかった」という怠慢型ではなく、「やったつもりで的外れだった」という確信犯型の失敗。これが、後から修正しようとすると驚くほど手がかかる。なぜなら、一度動かした財産は、そう簡単に元には戻らないからだ。

知っておくと、確実に役立つ。「自分の家族は大丈夫」と思っている方にこそ、読んでほしい話だ。

相続対策の失敗に共通するパターンと、事前に知っておきたいこと

相続対策の失敗とは、生前に適切な準備を行わなかった結果、相続発生後に親族間の紛争…

間違い① 「とりあえず贈与」の落とし穴

相続対策の入門として、まず多くの人が「贈与をすれば節税になる」と信じている。正確に言えば、間違ってはいない。ただし、「正しい方法でやれば」という条件付きだ。

よくある誤りを、整理しよう。

- 毎年同じ金額を贈与し続ける:110万円を毎年ピッタリ贈与し続けると、税務署に「贈与の実態不足」と認定され、名義預金として相続財産に戻されるリスクがある(贈与契約の成立・管理実態)。贈与契約書・振込記録・管理実態を残すことが重要です。

- 贈与契約書を作らない:口頭での贈与は、後から「もらった」「あげていない」の水掛け論に発展しやすい。贈与契約書を毎年作成し、受贈者本人が通帳を管理することが重要とされている。

- 相続開始前3年以内の贈与:2024年以降の改正で、相続開始前7年以内の贈与は段階的に相続財産に加算される方向となった(相続税法19条)。「死ぬ直前に配る」戦略は、思ったほど効かなくなっている可能性がある。

贈与は「量より質」の世界だ。金額だけ追いかけて、手続きの正確性を怠ると、節税効果がゼロどころかマイナスになるケースも否定できない。

相続対策と贈与の組み合わせで変わる、課税財産の総量

相続対策と贈与の組み合わせとは、生前に計画的な贈与を活用しながら相続税の負担を軽…

間違い② 「不動産を買えば節税」という過信

次に立ちはだかるのが、「不動産購入による節税」という、長年語り継がれてきた定番の戦略だ。これもまた、正しい部分と危険な部分が同居している。

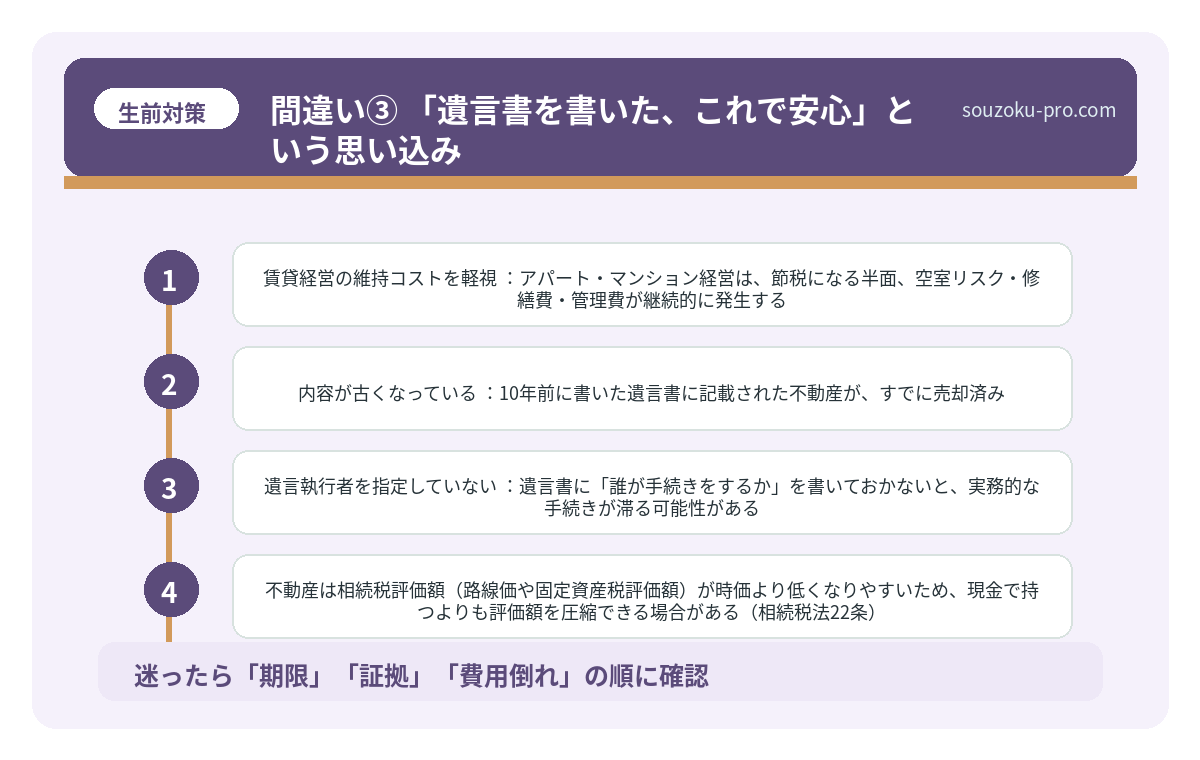

不動産は相続税評価額(路線価や固定資産税評価額)が時価より低くなりやすいため、現金で持つよりも評価額を圧縮できる場合がある(相続税法22条)。この理屈は正しい。

しかし、ここに罠がある。

- タワーマンション節税への規制強化:2024年以降、タワーマンション(高層マンション)については区分所有補正が導入され、評価額の圧縮効果が大幅に縮小された。従来の手法をそのまま使おうとすると、計算が根本から狂う可能性がある。

- 遺産分割が困難になる:不動産は「現金のように均等に分けられない」。共有名義にすると、売りたい人・売りたくない人で意見が割れ、家族間の亀裂が入ることがある(民法898条)。節税のために買った不動産が、遺産分割トラブルの火種になるという逆転劇。

- 賃貸経営の維持コストを軽視:アパート・マンション経営は、節税になる半面、空室リスク・修繕費・管理費が継続的に発生する。評価額圧縮の恩恵よりも、維持コストが上回るケースもあり得る。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

間違い③ 「遺言書を書いた、これで安心」という思い込み

三番目の間違い。これが最も多く、最も見落とされやすい。

遺言書を書いた。確かに、立派な行動だ。しかし、書き方が間違っていたら? 内容が現状と乖離していたら?

遺言書には、自筆証書遺言と公正証書遺言の2種類がある(民法968条・969条)。このうち自筆証書遺言は、全文・日付・氏名を自書し、押印が必要(民法968条)。財産目録だけはパソコン作成が認められているが、署名押印は必要だ。書き方を一箇所でも間違えると、遺言書全体が無効になる可能性がある。

さらに、もっと根本的な問題がある。

- 遺留分を無視した内容:特定の一人に全財産を渡す内容にしても、他の相続人には「遺留分」が保障されている(民法1042条)。配偶者・子の遺留分は法定相続分の2分の1。遺留分を侵害した遺言は、相手から侵害額請求を受ける可能性がある(民法1046条)。

- 内容が古くなっている:10年前に書いた遺言書に記載された不動産が、すでに売却済み。預金口座も解約済み。という状況は珍しくない。財産の状況が変わるたびに、遺言書も見直すことが望ましいとされている。

- 遺言執行者を指定していない:遺言書に「誰が手続きをするか」を書いておかないと、実務的な手続きが滞る可能性がある。遺言執行者の指定(民法1006条)は、遺言書の実効性を高める重要な要素のひとつとされている。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

「間違えていないか」を自分でチェックする、5つの確認軸

知識が揃ったところで、実際に自分で動けるステップを整理しよう。難しく考える必要はない。「今の対策に、これらの穴がないか」を確認するだけでいい。

- 贈与は記録を残しているか:贈与契約書・通帳の動き・受贈者本人による管理、この3点セットが揃っているかを確認する。

- 不動産は「分けやすさ」を考慮しているか:共有名義を将来的に解消する段取り(生前売却・代償分割の準備)を想定しているか。

- 遺言書の内容と現在の財産は一致しているか:最後に遺言書を見直したのはいつか。財産内容が変わっていないかを確認する。

- 遺留分の計算をしているか:配偶者・子の遺留分を侵害していないか、法定相続分の2分の1を目安に確認する(民法1042条)。

- 相続税の申告期限(10ヶ月)を意識した段取りになっているか:遺産分割の法的期限はないが、相続税の申告期限内に分割が整うと、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が使いやすくなる場合がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「正しくやっていた」とわかる日が、一番スッキリする

相続対策の間違いは、「やらかした瞬間」に気づけない。数年後、相続が発生して初めて「あの対策、実は効いていなかった」と判明する。そのときの虚脱感といったら、想像以上のものがある。

だからこそ、今のうちに「自分の対策の点検」をしておくことが、じわじわと効いてくる。贈与の記録を確認する。遺言書の内容を見直す。不動産の分け方を考える。どれも、今日から始められる行動だ。

「やってるだけ」じゃダメだったんだな。中身を点検しておいてよかった。

「正しくやっていた」と確認できた日の安堵感は、かなり格別なものになると思う。

けっこうオススメです。今の対策の点検。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

毎年110万円の贈与をしていれば、必ず節税になりますか

毎年同額・同時期の贈与を繰り返しただけで、実務上ただちに否認されるわけではありません。節税効果を守るためには、贈与契約書の作成、振込記録、受贈者の認識、受贈者による管理実態を残すことが重要です。

遺言書を書いたあとに財産内容が変わった場合、どうすればよいですか

遺言書に記載された財産がすでに存在しない場合、その部分については効力がなくなる可能性があります。財産状況の変化に合わせて遺言書を書き直すこと(民法968条・969条)が望ましいとされています。遺言書は一度書いたら完了ではなく、定期的に見直すことが重要です。

遺留分とはなんですか。無視した遺言書は無効になりますか

遺留分とは、配偶者・子・直系尊属に保障された最低限の相続分のことで、法定相続分の2分の1(直系尊属のみの場合は3分の1)とされています(民法1042条)。遺留分を侵害した遺言書は無効にはなりませんが、侵害された相続人から遺留分侵害額請求を受ける可能性があります(民法1046条)。請求権の時効は、相続開始と遺留分侵害を知った時から1年、相続開始から10年です(民法1048条)。

相続税の申告期限内に遺産分割協議が終わらない場合、どうなりますか

遺産分割協議に法的な期限はありませんが、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整わない場合は、法定相続分による未分割申告が可能です(相続税法55条)。ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用するには、原則として申告期限内の分割が必要とされています。「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合もあります。

自筆証書遺言の書き方を一部間違えた場合、遺言書全体が無効になりますか

自筆証書遺言は、全文・日付・氏名の自書と押印が要件とされており(民法968条)、これらの要件を欠く場合は遺言書全体が無効になる可能性があります。財産目録のみはパソコン作成が認められていますが、署名押印は必要です。確実な遺言書を残したい場合は、公正証書遺言(民法969条)の活用が一つの選択肢とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。