相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

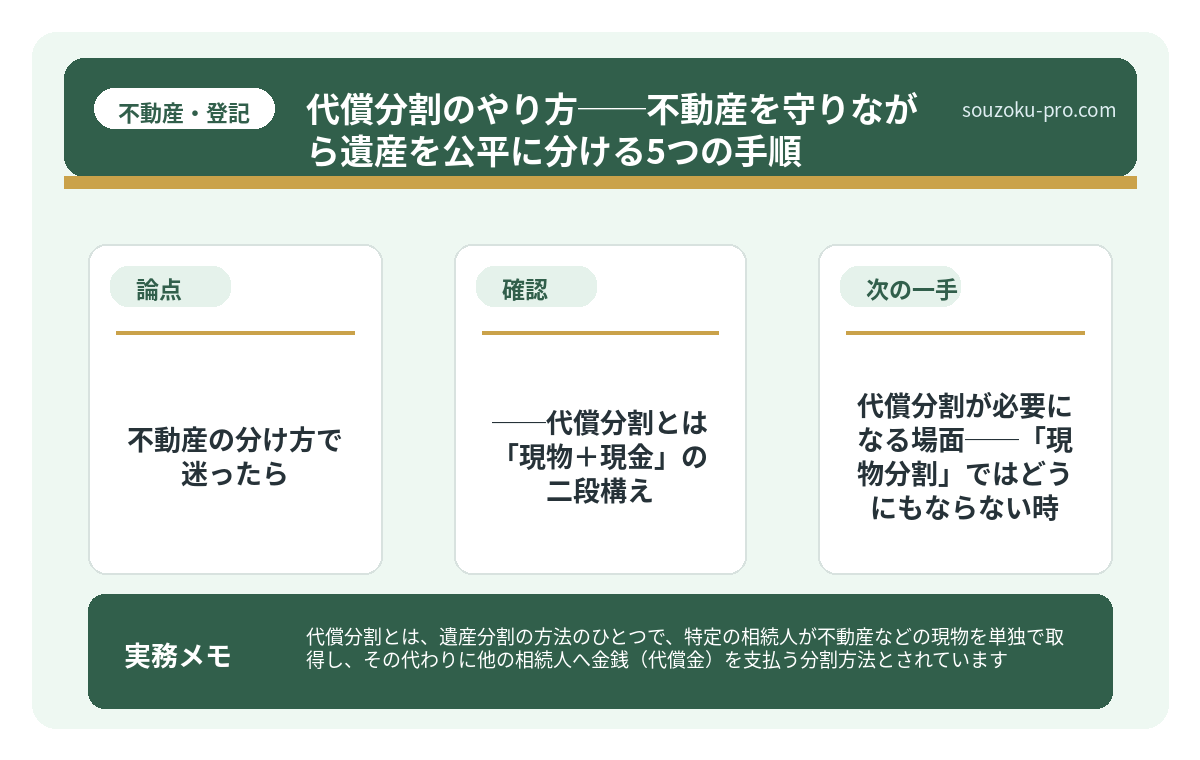

代償分割とは、遺産分割の方法のひとつで、特定の相続人が不動産などの現物を単独で取得し、その代わりに他の相続人へ金銭(代償金)を支払う分割方法とされています。

結論から言うと、代償分割は「不動産を売りたくない」「でも公平に分けたい」という場面で機能する選択肢ですが、代償金の資金を用意できるかどうかが成否を分けるポイントになります。

状況に近い記事へ進む

代償分割は「家を残したい」だけでは成立しません。不動産の4つの分け方と、代償金を用意できない場合の売却・共有物分割の選択肢を比較してください。

「家は売りたくない」という長男と、「現金で受け取りたい」という次男。この二人が、相続という名の密室に放り込まれた瞬間、家族という関係性は静かに、しかし確実にきしみ始める。

そのきしみを、スムーズに解消できるかもしれない方法がある。

それが、「代償分割」だ。

不動産を兄に渡せって言うけど、じゃあ俺の取り分はどうなるんだ……?

で、結論から言うと──代償分割とは「現物+現金」の二段構え

代償分割とは、要するにこういうことだ。

相続財産のうち、不動産のように「物理的に切り分けられないもの」を一人の相続人が丸ごと取得する。その代わり、取得した相続人が他の相続人に対して「代償金」と呼ばれる現金を支払う。この二段構えで、全員の取り分を帳尻合わせする仕組みである(民法906条に定める「遺産の分割の基準」のもと、相続人全員の合意によって行われる)。

シンプルに言えば、「家を受け取った人間が、その分のお金を他の兄弟に払う」。それだけだ。

ただし、これが想像以上に、奥深い。

代償分割が必要になる場面──「現物分割」ではどうにもならない時

そもそも、なぜ代償分割が必要になるのか。話は「遺産分割の4つの方法」に遡る。

- 現物分割:財産をそのまま現物で分ける(土地を分筆するなど)

- 換価分割:財産を売却して現金に換え、それを分ける

- 共有分割:財産を相続人全員で共有持分として持つ

- 代償分割:一人が取得し、他の相続人へ代償金を支払う

問題は、相続財産の大半が「実家一軒」という家庭が、日本には膨大に存在することだ。土地は分筆できても価値が下がる場合がある。売却すれば全員の現金は増えるが、誰かが「住み続けたい」と言い出す。共有にすると、後々の処分で全員の同意が必要になり、それはそれで別の問題の種を植え付けることになる。

この「どうにもならない状況」を打開するのが、代償分割という選択肢だ。

相続財産の分け方は4種類。選択が変える、その後の現実

相続財産の分け方とは、被相続人(亡くなった方)が残した遺産を、相続人間でどのよう…

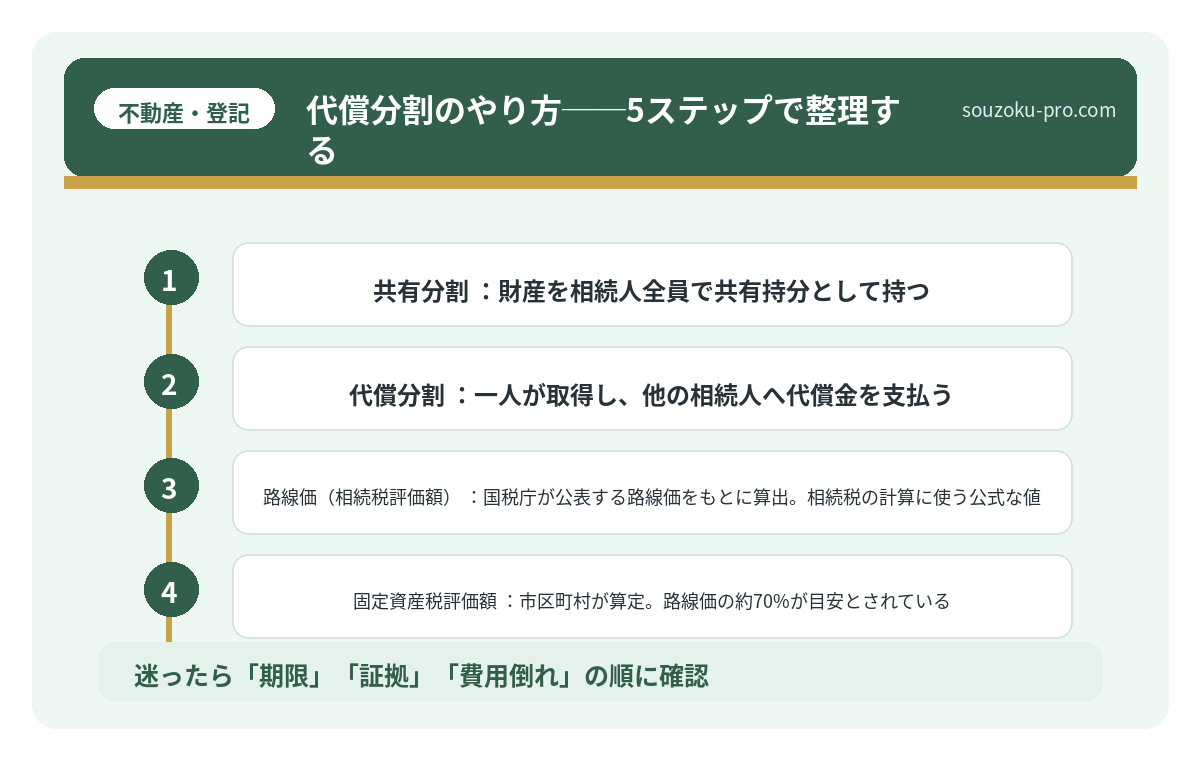

代償分割のやり方──5ステップで整理する

では、実際にどう進めるか。手順を整理しよう。

STEP1:相続財産の全体像を把握する

まず、プラスとマイナスを含めた全財産の一覧を作る。不動産は固定資産税評価証明書や登記事項証明書で確認。預貯金は通帳を掻き集め、負債は信用情報機関(JICC・CIC)への照会も視野に入れる。代償金の計算は、この「全体像」なしには一歩も動けない。

STEP2:不動産の評価額を確定させる

代償金の計算において、核心を担うのが不動産の評価額だ。評価の方法は主に3つある。

- 路線価(相続税評価額):国税庁が公表する路線価をもとに算出。相続税の計算に使う公式な値。

- 固定資産税評価額:市区町村が算定。路線価の約70%が目安とされている。

- 不動産鑑定評価額:不動産鑑定士に依頼する実勢価格に近い評価。費用はかかるが最も実態に近い。

どの評価額を使うかは相続人間の合意によるが、後のトラブルを避けるためには、評価方法を遺産分割協議書に明記しておくことが望ましいとされている。

STEP3:代償金の金額を計算する

計算の基本式はこうだ。

たとえば、相続人が長男・次男の二人で、法定相続分が各2分の1。不動産の評価額が4,000万円、預貯金が400万円とする。遺産総額は4,400万円。法定相続分は各2,200万円。長男が不動産(4,000万円)を取得し、次男が預貯金(400万円)を取得すると仮定すると、長男は次男に対して(2,200万円-400万円=)1,800万円を代償金として支払う必要が生じる、という計算になる。

この金額が大きければ大きいほど、次のSTEPが重要になる。

STEP4:代償金の支払い能力を確認する

代償分割の最大のリスクは、ここだ。代償金を「払えるかどうか」が、全てを左右する。払えなければ、協議は白紙に戻る。いや、それどころか関係性まで白紙に近くなる可能性がある。

実務的には、不動産を取得する相続人が自己資金で支払えるか、あるいは不動産を担保に融資を受けられるか(相続ローン・代償分割ローン)を事前に確認しておくことが重要だ。「払う」と言ったのに払えない、という事態は避けなければならない。

STEP5:遺産分割協議書に明記する

合意が整ったら、遺産分割協議書に以下を明記する。

- 誰がどの財産を取得するか

- 代償金の金額・支払期日・支払方法

- 使用した不動産評価額の根拠

遺産分割協議は相続人全員の合意が必要であり、一人でも欠けると無効となる(民法907条)。全員の署名・実印・印鑑証明書が揃って、初めて有効な協議書となる。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

代償分割で見落としがちな「税」の問題

やり方はわかった。では、税はどうか。ここを軽視すると、後で静かに痛い目を見ることになる。

代償金を受け取る側:相続税の対象

代償金を受け取った相続人は、それを「相続財産」として相続税の計算に含める必要がある。受け取った現金が相続税の課税対象になる、ということだ。

代償金を支払う側:相続税評価額で相殺できる

代償金を支払った相続人は、取得した不動産の相続税評価額から代償金を控除して課税価格を計算することができる(相続税法基本通達11の2-10)。ただし、どの評価額を使うかで税額が変わることがあるため、注意が必要だ。

相続税の申告期限との関係

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。遺産分割協議がこの期限までに整っていると手続きがスムーズになるが、未了の場合は法定相続分で「未分割申告」を行うことも可能だ(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。

また、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までに分割が整っている必要があるが、「申告期限後3年以内の分割見込書」を提出することで後からの適用も可能とされている。

遺産分割で現金が少ない家族が、10年後に後悔する理由

遺産分割で現金が少ない状況とは、相続財産の大半が不動産や非流動資産で占められ、相…

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

代償分割を行うには全員の同意が必要ですか

はい、代償分割を含む遺産分割協議は、相続人全員の合意が必要とされています(民法907条)。一人でも合意しない場合は協議が成立せず、家庭裁判所への調停・審判に移行する場合があります。

代償金の金額は自由に決められますか

代償金の金額は、相続人全員の合意があれば法定相続分と異なる金額で設定することも可能とされています。ただし、著しく低い代償金は他の相続人の遺留分(民法1042条)を侵害する可能性があるため、評価根拠を明確にしておくことが望ましいとされています。

代償金を現金以外で支払うことはできますか

代償金は必ずしも現金でなくてもよく、相続人間の合意があれば別の財産で代物弁済的に支払うことも考えられます。ただし、課税関係が複雑になる場合がありますので、専門家への確認が推奨されます。

代償分割後に不動産を売却した場合、税金はどうなりますか

代償分割で取得した不動産を後に売却した場合、譲渡所得税の計算における取得費は、原則として被相続人の取得費を引き継ぐとされています(所得税法60条)。取得費が低い古い不動産ほど譲渡益が大きくなる可能性があり、売却前に税額のシミュレーションをしておくことが望ましいとされています。

遺産分割協議に期限はありますか

遺産分割協議自体に法定の期限はありません。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)や、各種特例の適用条件として分割完了が必要な場合があります(相続税法27条・租税特別措置法69条の4)。長期放置は手続きの複雑化を招く可能性があります。

代償分割は「知っておくと、選べる」選択肢だ

代償分割という仕組みを知らなければ、「家を売るか、全員で共有するか」しか選択肢が見えない。しかし、知っていれば「家を守りながら、公平に分ける」という第三の道が現れる。

手順はシンプルだ。財産の全体像を把握し、不動産の評価額を固め、代償金を計算し、支払い能力を確認し、協議書に明記する。この5ステップを踏むだけで、複雑に見えた相続が、少しだけクリアな輪郭を持ち始める。

代償分割って難しそうだと思ってたけど、順番通りにやれば整理できそうだな。

「知っていたから、家族で冷静に話し合えた」──そういう相続の話が、もっと増えてほしいと思っている。

けっこうオススメです、事前に把握しておくこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。