相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

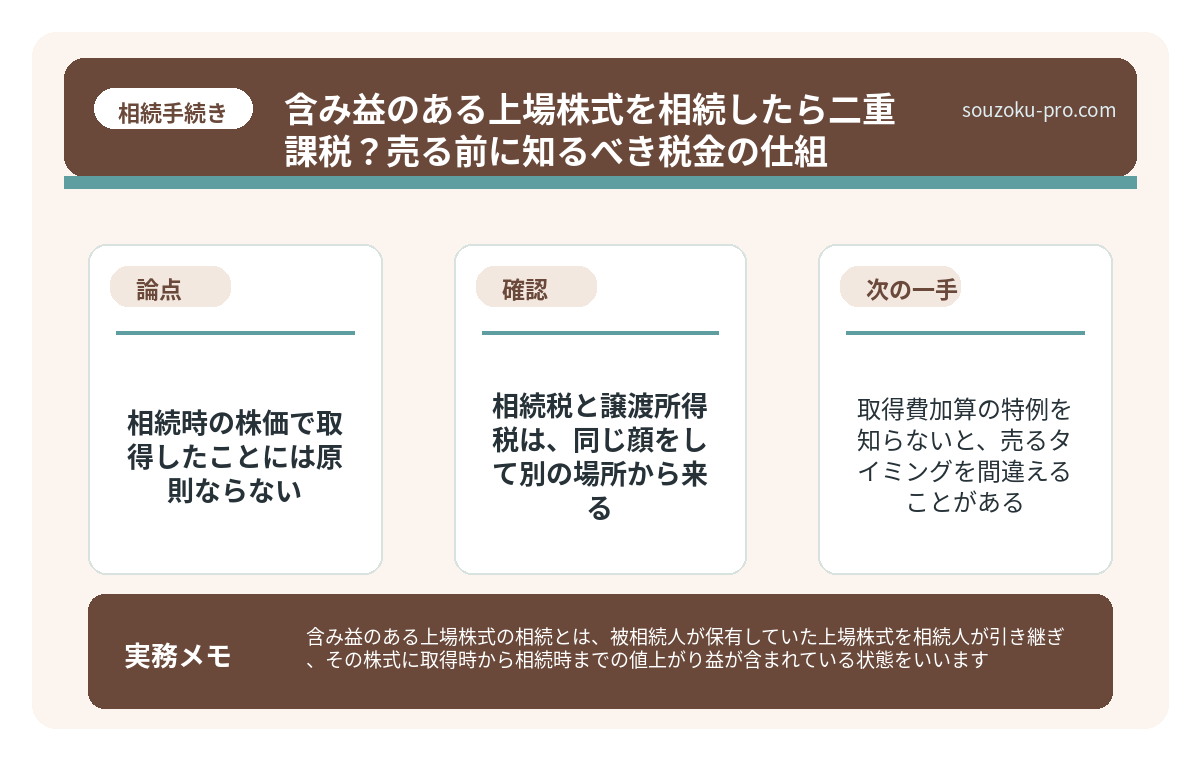

含み益のある上場株式の相続とは、被相続人が保有していた上場株式を相続人が引き継ぎ、その株式に取得時から相続時までの値上がり益が含まれている状態をいいます。

結論から言うと、含み益のある上場株式を相続した場合、相続税と売却時の譲渡所得税が続けて問題になることがあります。特に、相続税評価額がそのまま売却時の取得費になるわけではない点に注意が必要です。

証券会社の封筒というものは、妙に静かだ。

通帳のように毎月眺めるものでもない。権利証のように大事そうな箱に入っているとも限らない。相続が起きて、郵便物を整理して、ようやく「親が株を持っていたらしい」と気づく。そんな場面は、決して珍しくない。

しかも、その株式が長年保有されていたものだと、取得時より大きく値上がりしていることがある。

100万円で買った株が、相続時には1,000万円。数字だけ見ると、かなりありがたい財産に見える。実際、ありがたい財産ではある。

ただし、ここでひとつ、相続人の頭を悩ませる問題が出てくる。

相続税を払った株を売ったら、また税金?それって二重課税じゃないのか……。

この疑問は、かなり自然だ。むしろ、ここに引っかかった時点で、売却前に確認すべきポイントへちゃんと近づいている。

で、結論から言うと、相続時の株価で取得したことには原則ならない

上場株式は、相続税の計算では、被相続人が亡くなった日の終値などをもとに評価するとされています。

具体的には、国税庁の取扱いでは、次の価額のうち低いものを使える場合があります。

- 相続開始日の終値

- 相続開始日の属する月の毎日の終値の平均額

- その前月の毎日の終値の平均額

- その前々月の毎日の終値の平均額

つまり、相続税の世界では「亡くなった時点の株価」をかなり丁寧に見にいく。これは上場株式の値動きが大きいからだ。

問題は、その後である。

相続人がその株式を売却するとき、取得費はどうなるのか。

ここで多くの人が、こう考える。

「相続時に1,000万円で評価されたなら、自分は1,000万円で取得したことになるんじゃないの?」

ところが、通常の課税口座で保有されていた株式については、原則として、被相続人の取得費を引き継ぐとされています。親が100万円で買った株なら、相続人も100万円で取得したものとして売却益を計算する、という考え方です(所得税法60条)。

この瞬間、話が一気にややこしくなる。

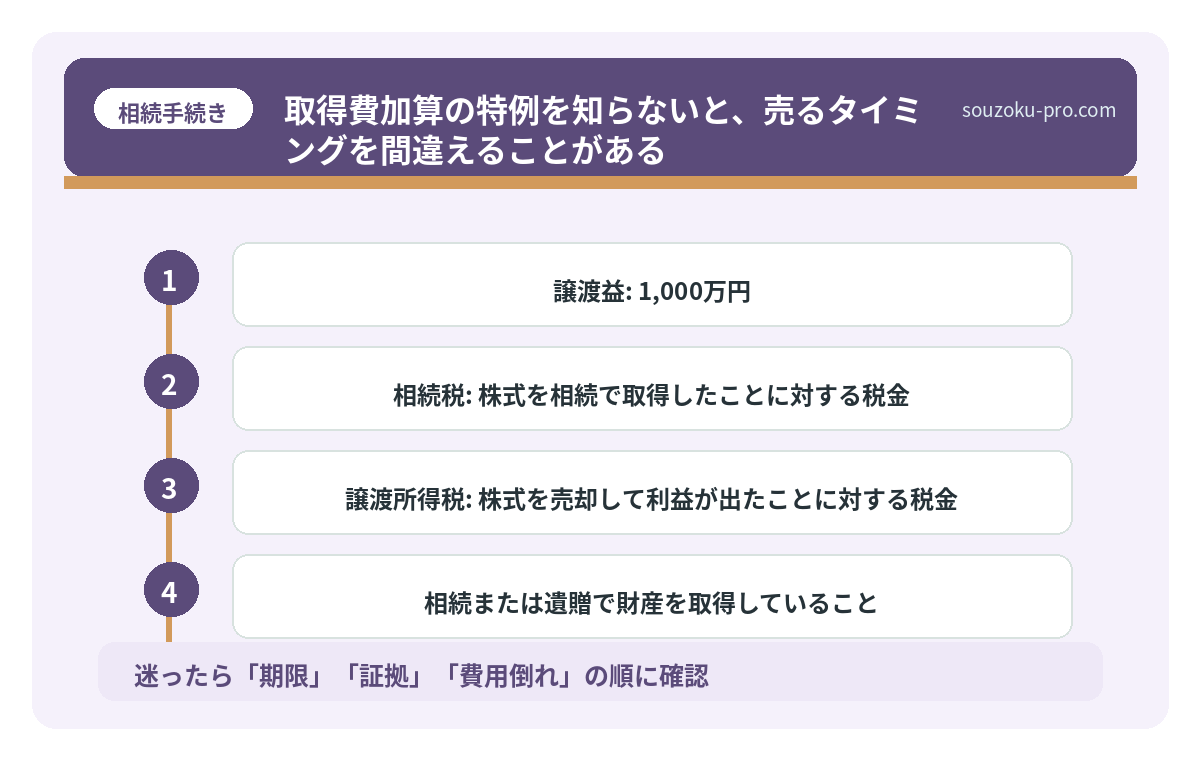

たとえば、親が100万円で買った株式が、相続時に1,000万円と評価され、その後1,100万円で売れたとする。

感覚的には、相続後に増えたのは100万円だけだ。だから売却益も100万円ではないか、と思いたくなる。

しかし、取得費を親の100万円で引き継ぐなら、計算はこうなる。

- 売却額: 1,100万円

- 取得費: 100万円

- 譲渡益: 1,000万円

なかなかの破壊力だ。

相続時に1,000万円の財産として見られ、その後に売却すると、親の保有中に生じた含み益まで譲渡所得として顔を出してくる。これが「二重課税ではないか」と感じる正体である。

相続税の路線価と時価の違い|評価額が変わる理由と申告リスク

路線価と時価の乖離とは、国税庁が定める相続税評価の基準値(路線価)と、実際の不動…

相続税と譲渡所得税は、同じ顔をして別の場所から来る

税法上は、相続税と譲渡所得税は別の税金として整理されます。

相続税は、被相続人から財産を取得したことに対する税金です。相続税法27条により、相続税の申告期限は原則として相続開始を知った日の翌日から10ヶ月以内とされています。

一方、上場株式を売却したときの税金は、株式を譲渡して利益が出たことに対する所得税・住民税です。上場株式等の譲渡益は、通常、申告分離課税で20.315%が問題になります。

つまり、理屈としてはこうだ。

- 相続税: 株式を相続で取得したことに対する税金

- 譲渡所得税: 株式を売却して利益が出たことに対する税金

なるほど、理屈は分かる。

ただ、相続人の財布から見ると、話はもう少し重い。相続税を払ったあと、売却時にも税金が出る。しかも、取得費が親の買値で引き継がれるなら、相続前から積み上がっていた含み益まで売却益として扱われる可能性がある。

理屈と現金残高は、いつも仲良しとは限らない。

ここで大事なのは、「二重課税だから払わなくていい」と考えることではない。売る前に、どのくらい税金が出そうかを見積もることだ。

取得費加算の特例を知らないと、売るタイミングを間違えることがある

含み益のある上場株式を相続したとき、ぜひ確認したい制度がある。

それが「相続財産を譲渡した場合の取得費の特例」です。一般には、取得費加算の特例と呼ばれます。

これは、相続や遺贈で取得した財産を一定期間内に売却した場合、相続税額のうち一定額を、その売却資産の取得費に加算できる制度です。国税庁も、土地・建物だけでなく株式などの財産を対象に説明しています。

ざっくり言えば、こういうことだ。

「相続税を払った財産を、一定期間内に売るなら、その相続税の一部を取得費に乗せて、譲渡益を少し圧縮してよい」

もちろん、支払った相続税を全部そのまま引ける、という話ではない。計算式がある。譲渡所得の範囲内という制限もある。だが、使えるかどうかで税額がかなり変わる場合がある。

取得費加算の主な条件は、次のとおりです。

- 相続または遺贈で財産を取得していること

- その財産を取得した人に相続税が課税されていること

- 相続開始日の翌日から、相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

相続税の申告期限は原則として10ヶ月以内なので、実務上は「相続開始から3年10ヶ月以内」と説明されることが多いです。

ここを知らずに売却時期を先延ばしにすると、使えたはずの特例を逃す可能性がある。

株式は値動きする。売るか持つか、悩むのは当然だ。だが、税務上の期限は、株価チャートを見て待ってはくれない。

相続対策まとめ。4本の柱で変わる、家族への段取り

相続対策とは、被相続人の財産を次世代に円滑に引き継ぐため、生前から財産の整理・分…

NISA口座の株式は、取得費の扱いが変わることがある

もうひとつ、地味だが重要な話がある。

被相続人がNISA口座で持っていた上場株式だ。

通常の課税口座の株式は、被相続人の取得費を引き継ぐのが原則です。しかし、NISA口座などに受け入れられていた上場株式等が相続によって払い出された場合、原則として、相続開始日の終値に相当する金額で相続人が取得したものとみなされることがあるとされています。

つまり、課税口座の株式とNISA口座の株式では、売却時の取得費の考え方が変わる可能性がある。

相続財産に株式がある場合、「どの銘柄か」だけでは足りない。

- どの証券会社か

- 特定口座か一般口座か

- NISA口座か

- 被相続人の取得費は分かるか

- 相続税が課税されるか

ここまで見ないと、売却後の税金は読めない。

証券会社の残高画面だけを見て「いくらの財産か」は分かる。しかし、「売ったらいくら残るか」は、別の計算が必要になる。

遺産分割では、表面上の時価だけ見てはいけない

株式は、遺産分割でも扱いやすそうに見える。

預金1,000万円と、含み益のある株式1,000万円。一見、同じ価値に見える。数字だけなら、たしかに同じだ。

だが、株式の方には、売却時の譲渡所得税が潜んでいる可能性がある。取得費が低ければ、売った瞬間に税金が出る。しかも、株価は下がることもある。

たとえば、長男が株式1,000万円分を取得し、次男が預金1,000万円を取得したとする。

その時点では公平に見える。だが、長男が株式を売ったら譲渡所得税が発生した。結果として、長男の手取りは次男より少なくなった。

このような不満は、あとから出る。

そして、あとから出る不満ほど、話し合いを難しくする。

だから、含み益のある株式を分けるときは、「時価」だけでなく、「売却した場合の税金」まで含めて考えた方がいい。これは節税の話であると同時に、遺産分割の公平性の話でもある。

相続紛争の解決期間は動き出しで変わる。3つのレールと今日からのアクション

相続紛争とは、被相続人の死亡後に相続人間で遺産の分割方法や権利をめぐって争いが生…

売る前にやること。順番を間違えるな

含み益のある上場株式を相続したら、いきなり売却ボタンを押す前に、次の順番で確認したい。

- ステップ1:証券口座と口座区分を確認する

故人の証券会社、特定口座・一般口座・NISA口座の別を確認する。郵便物、メール、スマホアプリ、特定口座年間取引報告書が手がかりになる。 - ステップ2:取得費を確認する

親がいくらで買った株なのかを確認する。証券会社の取引履歴、残高報告書、過去の年間取引報告書を探す。取得費が分からない場合、概算取得費として売却額の5%を使う場面もあるが、税負担が重くなりやすい。 - ステップ3:相続税がかかるか確認する

取得費加算の特例は、相続税が課税されている人が使える制度です。基礎控除内で相続税がかからない場合や、その相続人自身の相続税額がない場合には、使えない可能性がある。 - ステップ4:取得費加算の期限を見る

相続開始から3年10ヶ月以内に売却するかどうかで、税負担が変わる場合がある。売却を急ぐ必要はないが、期限を知らずに過ぎるのはもったいない。 - ステップ5:遺産分割で税負担を共有する

株式を誰が取得するか、売却して現金で分けるか、税金をどう考慮するか。ここを曖昧にすると、あとで認識がズレる。

「二重課税っぽい」と感じたら、売る前に一度止まる

含み益のある上場株式は、良い財産に見える。

もちろん、良い財産だ。現金化しやすい。分けやすい。評価もしやすい。不動産や非上場株式に比べれば、かなり扱いやすい部類に入る。

ただし、税金だけは別だ。

相続税評価額、被相続人の取得費、取得費加算の特例、NISA口座の扱い。これらを見落とすと、売却後に「思ったより残らない」という現実が来ることがある。

怖がる必要はない。

ただ、売る前に一度止まる。それだけで、かなり景色は変わる。

証券会社の資料を集める。取得費を確認する。相続税の有無を確認する。取得費加算の期限を見る。遺産分割で税負担も含めて話す。

この順番で進めれば、含み益のある株式は、ちゃんと扱える財産になる。

売る前に取得費を見たら、税金の見え方が全然変わった。先に確認してよかった。

早めに確認する、けっこうオススメです。伝わりましたかね。

よくある質問

含み益のある上場株式を相続すると二重課税になりますか

相続税と売却時の譲渡所得税が続けて問題になることはあります。ただし、税法上は、相続税は財産を取得したことに対する税金、譲渡所得税は売却益に対する税金として別に整理されます。実務上は税負担が重く見える場合があるため、取得費加算の特例を確認することが重要です。

相続時の株価を売却時の取得費にできますか

通常の課税口座で保有されていた上場株式については、原則として被相続人の取得費を引き継ぐとされています。相続税評価額がそのまま取得費になるわけではありません。ただし、NISA口座から相続により払い出される株式など、扱いが異なるものもあります。

取得費加算の特例は上場株式にも使えますか

相続または遺贈で取得した株式などを一定期間内に譲渡した場合、要件を満たせば取得費加算の特例の対象になり得ます。相続税が課税されていること、期限内に譲渡していることなどが主な条件です。

相続した株式はすぐ売った方がいいですか

必ずしもすぐ売るべきとは限りません。株価変動、相続税の納税資金、遺産分割、取得費加算の期限、今後の運用方針を合わせて判断します。税金だけでなく、相続人間の公平性も考える必要があります。

取得費が分からない場合はどうなりますか

取得費が分からない場合、売却額の5%を概算取得費として扱う場面があります。ただし、実際の取得費より低くなると譲渡益が大きくなり、税負担が重くなる可能性があります。証券会社の取引履歴、年間取引報告書、古い残高報告書などを先に確認することが大切です。

参考

- 国税庁「No.4632 上場株式の評価」

- 国税庁「No.1464 譲渡した株式等の取得費」

- 国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

- 国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。