相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

小規模宅地等の特例「家なき子」とは、被相続人と同居していなかった親族が一定の要件を満たした場合に、相続した居住用宅地について最大80%の評価減を受けられる制度とされています(租税特別措置法69条の4)。

結論から言うと、家なき子特例は要件が非常に厳しく、「自分が所有する家を持っていない」ことが絶対条件とされており、適用を受けるには相続開始前3年以内に自己・配偶者・三親等内親族等が所有する家屋に居住していないことが必要とされています。

家なき子特例は、賃貸住まいだけでは決まらない

「自宅を持っていないから使える」とは限りません。被相続人の配偶者・同居親族の有無に加え、取得者や親族等が所有する家屋への居住歴、相続後の保有要件をまとめて確認します。

- 被相続人に配偶者や一定の同居相続人がいないか

- 相続開始前3年以内の住居と、その所有者は誰か

- 相続開始時に住んでいる家屋を過去に所有していないか

- 申告期限まで宅地を保有できるか

国税庁「小規模宅地等の特例」の現行要件を基準に、事実関係と必要書類を確認してください。

「家なき子」という言葉だけ聞くと、なんとなく可哀想な響きがある。しかし相続の世界において、この「家なき子」というポジションは、ある種の特権的な切り札になり得る。──と言いたいところだが、ここには巧妙に張り巡らされた「要件の網」が存在する。

家なき子って自分のことだと思うんだけど、本当に使えるのかどうか自信がない……。

知っているのと知らないのとでは、相続税の額がざっくり数百万円単位でズレる可能性がある。だからこそ、今日はここを、しっかり解剖する。

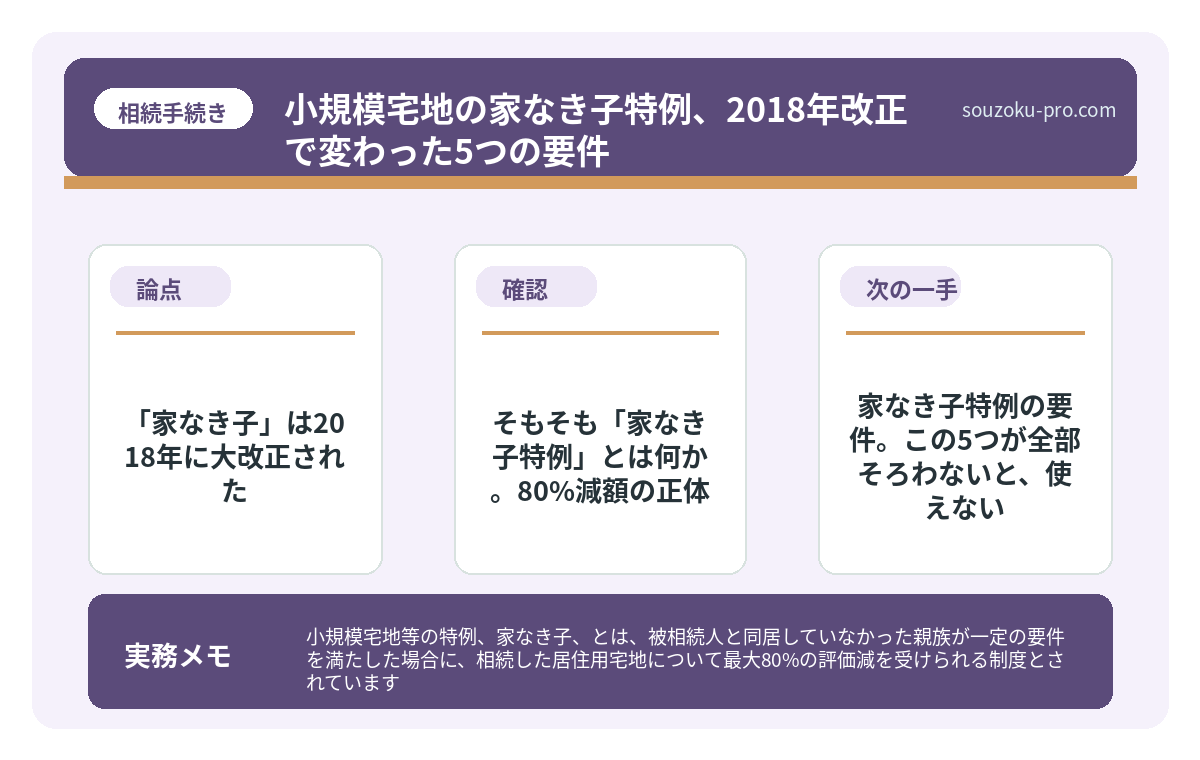

で、結論から言うと。「家なき子」は2018年に大改正された

で、結論から言うと、「家なき子特例」は2018年(平成30年)の税制改正で要件が大幅に厳しくなっている。以前は「名義だけ子供に移しておけば使える」という抜け穴が堂々と存在していたのだが、その穴は完全に塞がれた。改正後に「知らなかった」で申告してしまうと、後になって修正申告・更正の請求という面倒な道が待ち受けることになる。

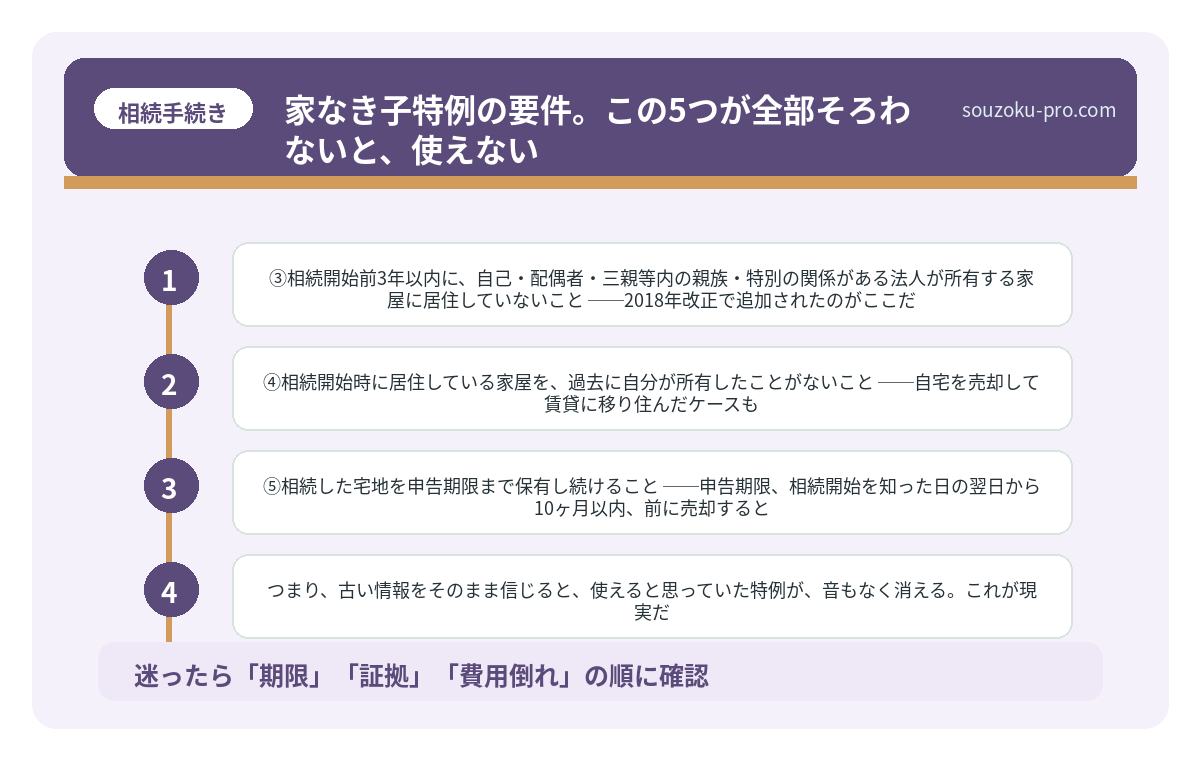

つまり、古い情報をそのまま信じると、使えると思っていた特例が、音もなく消える。これが現実だ。

そもそも「家なき子特例」とは何か。80%減額の正体

小規模宅地等の特例(租税特別措置法69条の4)は、相続した居住用宅地について、一定の要件を満たす場合に330㎡まで80%の評価減が受けられる制度とされている。

たとえば、評価額5,000万円の土地であれば、特例適用後は1,000万円として計算できる可能性がある。その差、4,000万円。これが相続税率にかかってくるわけだから、節税インパクトは計り知れない。

通常、この特例は「同居していた親族」が対象だ。しかし例外として、被相続人と同居していなかった親族──すなわち「家なき子」──にも適用できるルートが用意されている。これが「家なき子特例」の本質だ。

小規模宅地等の特例と同居要件|使えるケース・使えないケース

小規模宅地等の特例(同居要件)とは、被相続人と同居していた親族が自宅の土地を相続…

家なき子特例の要件。この5つが全部そろわないと、使えない

ここが核心だ。2018年改正後の要件は、以下の通りとされている。一つでも欠けると、特例は適用できない可能性がある。

- ①被相続人に配偶者がいないこと──配偶者が存命なら、配偶者が特例を使う側になる。家なき子の出番はない。

- ②被相続人と同居している相続人(法定相続人)がいないこと──同居の親族がいれば、その人が優先。家なき子ルートは封じられる。

- ③相続開始前3年以内に、自己・配偶者・三親等内の親族・特別の関係がある法人が所有する家屋に居住していないこと──2018年改正で追加されたのがここだ。「名義を親族に移すだけ」という手が通用しなくなった。

- ④相続開始時に居住している家屋を、過去に自分が所有したことがないこと──自宅を売却して賃貸に移り住んだケースも、ここで引っかかる場合がある。

- ⑤相続した宅地を申告期限まで保有し続けること──申告期限(相続開始を知った日の翌日から10ヶ月以内)前に売却すると、特例が使えなくなる可能性がある。

特に③と④が、改正後に新設・強化されたポイントだ。「一人暮らしをしているから大丈夫」と思っていても、その賃貸物件が親族所有のマンションだった──という場合は③に抵触する可能性がある。

小規模宅地の特例を使えば、土地の相続税は最大80%減る。ただし条件がある

小規模宅地等の特例とは、一定の条件を満たした土地を相続した場合に、その土地の相続…

実際にどう動けばいいか。自分で確認できるアクション

「じゃあ自分は使えるのか」。その答えを出すために、今すぐ確認できることがある。

STEP1:被相続人の家族構成を整理する

配偶者の有無、同居親族の有無。これを確定させる。ここで「配偶者あり」または「同居の相続人あり」が判明した時点で、家なき子ルートは閉じる。それ以外の特例活用を検討するフェイズに切り替えるべきだ。

STEP2:自分の住居の「所有者」を確認する

今住んでいる家の登記簿謄本(登記事項証明書)を法務局または登記情報提供サービスで取り寄せる。所有者が自分・配偶者・三親等内の親族でないかを確認する。賃貸なら管理会社に確認するだけでも把握できる場合がある。

STEP3:過去3年の居住履歴を記録する

相続開始前3年以内にどこに住んでいたか。住民票の履歴と照合して、問題がないかを整理しておく。これが申告時の証拠書類にもなる。

STEP4:申告期限と保有継続の意思を確認する

特例を使うには申告が前提だ(相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内)。さらに申告期限まで土地を売らないことが条件とされている。売却予定がある場合は要注意だ。

STEP5:申告書類に「分割協議が整っているか」を確認する

小規模宅地等の特例は、原則として申告期限までに遺産分割協議が成立していることが条件とされている。ただし「申告期限後3年以内の分割見込書」を提出すれば、後から適用できる場合もある(租税特別措置法69条の4第4項)。焦って誤った分割をするより、見込書を活用するという選択肢も頭に入れておきたい。

小規模宅地の特例、賃貸物件で変わる相続税の現実

小規模宅地等の特例(租税特別措置法69条の4)とは、被相続人が居住または事業に使…

「使えると思っていた」を防ぐために

家なき子特例は、知っている人間には大きな武器になる。しかし「なんとなく使えそう」という空気感で進めると、要件の網に引っかかり、申告後に修正申告という二度手間が発生する可能性がある。

要件を一個ずつ確認したら、自分はちゃんと使えることがわかった。早めに調べておいてよかった。

申告する前に、5つの要件を一つひとつ照合する。それだけで「使えるか・使えないか」の答えはかなりクリアに見えてくる。相続税申告という長距離走の中で、正しい地図を持っているかどうかは、最終的な税額に直結する話だ。

正しい情報を持って、冷静に動ける。それが一番の武器になる。けっこうオススメです、早めの確認。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

家なき子特例は、賃貸に住んでいれば必ず使えますか

賃貸に住んでいることは要件の一部ですが、それだけでは不十分とされています。相続開始前3年以内に三親等内の親族が所有する家屋に居住していた場合などは適用が認められない可能性があります(租税特別措置法69条の4)。5つの要件すべてを満たすかどうかの確認が必要です。

被相続人と同居していなかった子が複数いる場合、全員が家なき子特例を使えますか

特例の適用は、実際に宅地を相続した相続人が要件を満たしているかどうかによって判断されます。複数人が共同で宅地を相続した場合、それぞれの要件充足状況によって適用の可否が異なる可能性があります。遺産分割協議の内容と合わせて整理することが望ましいとされています。

申告期限までに遺産分割が終わらない場合、特例は使えなくなりますか

申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が整っていない場合でも、「申告期限後3年以内の分割見込書」を申告書と一緒に提出することで、分割確定後に特例の適用を受けられる場合があるとされています(租税特別措置法69条の4第4項)。ただし分割が確定した日から4ヶ月以内の更正の請求が必要とされています(相続税法32条)。

家なき子特例を使うために、相続前に自宅を売却する方法は有効ですか

相続開始時に居住している家屋を「過去に自分が所有したことがないこと」が要件の一つとされており、相続直前に売却して賃貸に移った場合でも要件④に抵触する可能性があります。また、こうした節税目的の行為については税務当局が厳しく確認する場合があります。

家なき子特例の申告に必要な書類は何ですか

一般的に、相続税申告書・遺産分割協議書・宅地の登記事項証明書・住民票の写し(相続開始前3年間の居住履歴が確認できるもの)・賃貸借契約書などが必要とされています(租税特別措置法施行規則23条の2)。必要書類は個別の状況によって異なる場合があるため、税務署や税理士への確認を推奨します。

{“@context”: “https://schema.org”, “@type”: “FAQPage”, “mainEntity”: [{“@type”: “Question”, “name”: “家なき子特例は、賃貸に住んでいれば必ず使えますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “賃貸に住んでいることは要件の一部ですが、それだけでは不十分とされています。相続開始前3年以内に三親等内の親族が所有する家屋に居住していた場合などは適用が認められない可能性があります(租税特別措置法69条の4)。5つの要件すべてを満たすかどうかの確認が必要です。”}}, {“@type”: “Question”, “name”: “被相続人と同居していなかった子が複数いる場合、全員が家なき子特例を使えますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “特例の適用は、実際に宅地を相続した相続人が要件を満たしているかどうかによって判断されます。複数人が共同で宅地を相続した場合、それぞれの要件充足状況によって適用の可否が異なる可能性があります。遺産分割協議の内容と合わせて整理することが望ましいとされています。”}}, {“@type”: “Question”, “name”: “申告期限までに遺産分割が終わらない場合、特例は使えなくなりますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が整っていない場合でも、「申告期限後3年以内の分割見込書」を申告書と一緒に提出することで、分割確定後に特例の適用を受けられる場合があるとされています(租税特別措置法69条の4第4項)。ただし分割が確定した日から4ヶ月以内の更正の請求が必要とされています(相続税法32条)。”}}, {“@type”: “Question”, “name”: “家なき子特例を使うために、相続前に自宅を売却する方法は有効ですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “相続開始時に居住している家屋を「過去に自分が所有したことがないこと」が要件の一つとされており、相続直前に売却して賃貸に移った場合でも要件④に抵触する可能性があります。また、こうした節税目的の行為については税務当局が厳しく確認する場合があります。”}}, {“@type”: “Question”, “name”: “家なき子特例の申告に必要な書類は何ですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “一般的に、相続税申告書・遺産分割協議書・宅地の登記事項証明書・住民票の写し(相続開始前3年間の居住履歴が確認できるもの)・賃貸借契約書などが必要とされています(租税特別措置法施行規則23条の2)。必要書類は個別の状況によって異なる場合があるため、税務署や税理士への確認を推奨します。”}}]}

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。