相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

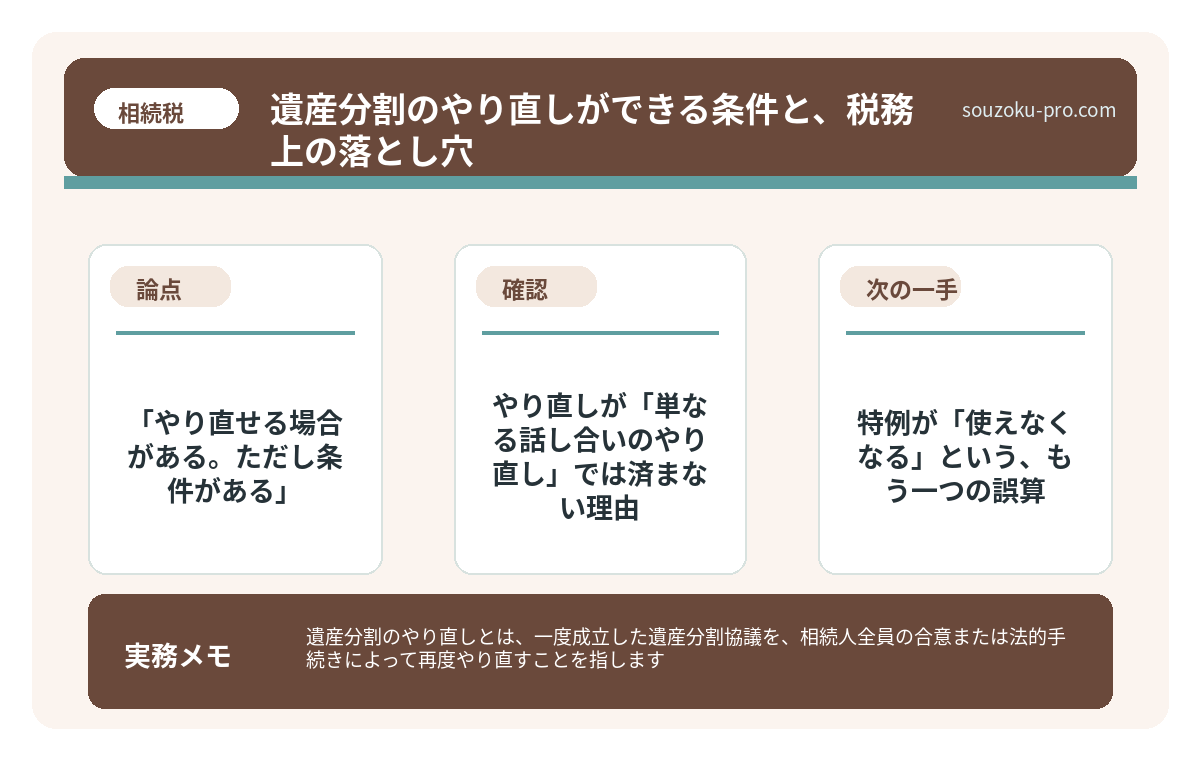

遺産分割のやり直しとは、一度成立した遺産分割協議を、相続人全員の合意または法的手続きによって再度やり直すことを指します。

結論から言うと、遺産分割のやり直しは「全員合意」があれば可能とされていますが、税務上の影響や特例の適用可否など、最初の分割以上に複雑な問題が生じる可能性があります。

「一回決めたんだから、もういいだろう」と、にこやかに押印した、あの日の自分を呪いたい。

遺産分割協議が「終わった」と思っていた人間が、数ヶ月後に「やり直せないか」と青ざめて調べ始める。これは、珍しくも何ともない話だ。むしろ、遺産分割の現場では、驚くほど頻繁に起きている。

ハンコを押した後で「あの不動産、実は私が欲しかった」なんて言い出して……もうやり直せないのか?

で、結論から言うと「やり直せる場合がある。ただし条件がある」

遺産分割のやり直し。法律の世界では、これを「再分割」とか「再協議」と呼ぶ。そして、一回目の協議が終わっていても、相続人全員が合意すれば再分割は可能とされている(民法907条)。

全員合意。この四文字を侮ってはいけない。

相続人が二人なら、まあ話し合えばなんとかなるかもしれない。しかし三人、四人、ましてや疎遠だった叔父叔母まで含む話し合いとなると、この「全員合意」という条件は、一気に鋼鉄の壁に変貌する。一人でも「嫌だ」と言えば、そこで終わりだ。

そして、もう一つの問題。それが「税金」だ。

やり直しが「単なる話し合いのやり直し」では済まない理由

ここが、遺産分割のやり直しにおける最大の落とし穴である。知っておくと、かなりの痛手を避けられる。

税務上、一度成立した遺産分割協議をやり直すと、「贈与」や「譲渡」として課税される可能性があるのだ(相続税法基本通達19の2-16)。

どういうことか。具体的に見ていこう。

- 当初の分割が「無効」または「取消可能」な場合:錯誤(民法95条)・詐欺・強迫(民法96条)などが認められれば、法的に最初の協議をなかったことにでき、税務上も相続としてやり直せる可能性がある

- 全員合意による「再分割」の場合:税務当局は、これを「いったん相続で取得した財産を、別の相続人に贈与した」と見なすことがある。つまり、贈与税の対象になりうる

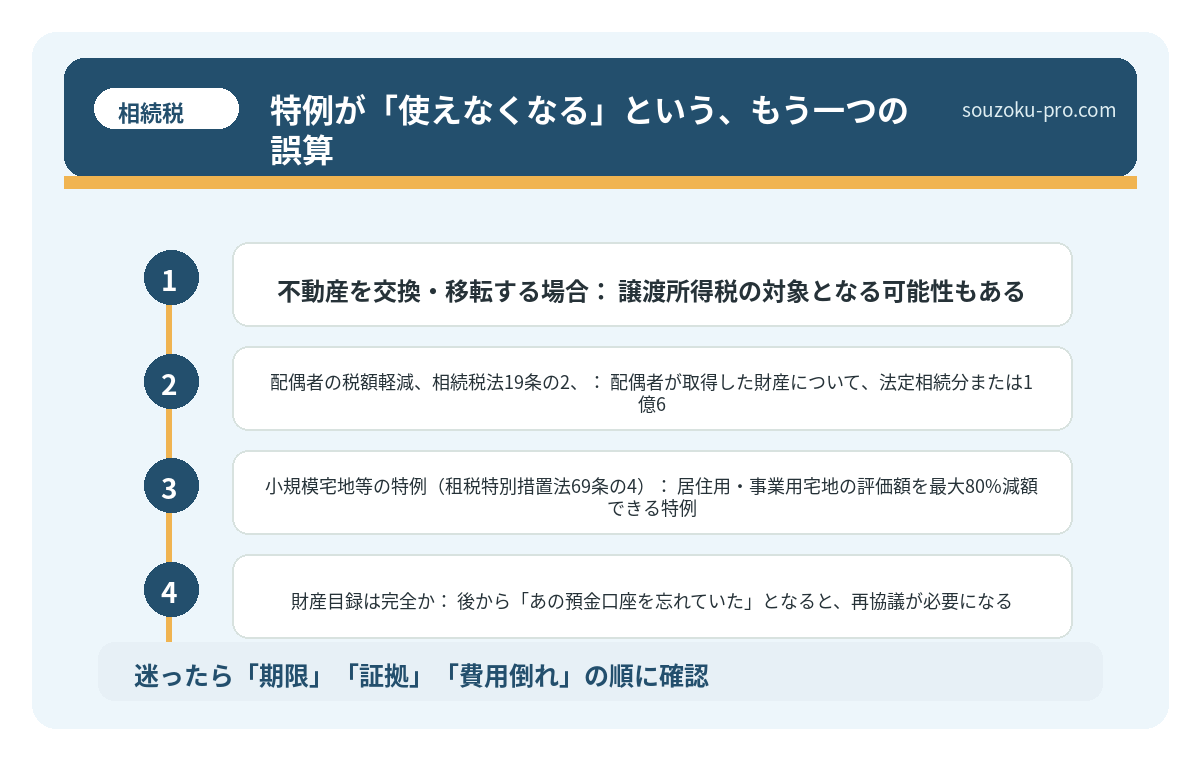

- 不動産を交換・移転する場合:譲渡所得税の対象となる可能性もある

「話し合って分け直しただけなのに、税金が来た」──この展開が、やり直しを検討している人間を待ち受けている現実だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

特例が「使えなくなる」という、もう一つの誤算

遺産分割のやり直しで、もう一つ知っておくべき重要な論点がある。各種税額特例の「適用要件」との関係だ。

たとえば、以下の特例は原則として申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が完了していることが要件とされている。

- 配偶者の税額軽減(相続税法19条の2):配偶者が取得した財産について、法定相続分または1億6,000万円のいずれか大きい額まで相続税が軽減される特例

- 小規模宅地等の特例(租税特別措置法69条の4):居住用・事業用宅地の評価額を最大80%減額できる特例

ただし、申告期限内に分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を申告期限内に提出しておけば、後から特例の適用を受けられる場合がある。

つまり、やり直しをするタイミングによっては、こうした特例が適用できなくなる可能性も出てくる。「分け方を変えただけで、税額が跳ね上がった」という事態は、これが原因であることが少なくない。

遺産分割に期限はある?放置リスク・相続登記・相続税の注意点

遺産分割とは、被相続人(亡くなった方)の遺産を相続人全員の合意のもとで分け合う手…

では、やり直しを「正しく」やるためのステップはこうだ

絶望するのはまだ早い。やり直しを検討している段階で、以下の順番で確認すれば、選択肢がクリアに見えてくる。

ステップ1:当初の協議に「無効・取消」の余地がないかを確認する

錯誤(重要な事実を誤解していた)、強迫(脅されて押印した)、詐欺(騙された)などが認められる場合、協議自体を法的に無効・取消として扱えることがある。この場合、税務上も「最初からなかった」として処理できる可能性が高い。

ステップ2:税務上の影響を先に試算する

全員合意でやり直す場合、どの財産を誰に移転するかによって、贈与税・譲渡所得税の発生有無が変わる。事前に「やり直した場合の税額」を概算しておくことで、「やり直す価値があるかどうか」の判断ができる。

ステップ3:特例の再適用可否を確認する

配偶者の税額軽減や小規模宅地等の特例が当初の申告で適用されている場合、やり直しによって適用要件が崩れないかを確認する。修正申告(相続税法32条)または更正の請求(国税通則法23条)で対応できるケースもある。

ステップ4:全員の合意を文書で残す

口頭の合意では、後から「言った・言わない」の泥沼が待っている。再協議の内容は必ず新たな「遺産分割協議書」として作成し、相続人全員の署名・実印・印鑑証明書を揃えること(民法907条)。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

やり直しを「防ぐ」ために、最初の分割で意識すべきこと

最も賢いのは、「やり直さなくて済む最初の分割」をすることだ。

遺産分割協議書にハンコを押す前に、確認すべき三点を挙げておく。

- 財産目録は完全か:後から「あの預金口座を忘れていた」となると、再協議が必要になる。不動産は名寄帳、金融資産は残高証明書で網羅的に把握しておく

- 税額シミュレーションは済んでいるか:誰が何を取得するかによって、各人の相続税負担は大きく変わる。「分けた後に税金が払えない」という事態を防ぐために、事前の試算は必須

- 全員が「納得」しているか:「仕方なく押した」という一人が存在するだけで、後のやり直し騒動の火種になる。時間がかかっても、全員の理解を確認してから進める

最初にちゃんと確認してから進めれば、やり直しのリスクがぐっと下がるんだな。

遺産分割のやり直しは、不可能ではない。ただ、最初の分割よりも複雑で、税務上のコストが余分にかかる可能性がある。知っておくだけで、冷静に選択肢を比較できるようになる。

「押してしまった後」でも、打てる手はある。ただし、早めに動くほど選択肢は広い。それだけは、間違いない。

けっこう大事な話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

遺産分割のやり直しは法律上できますか

相続人全員の合意があれば、遺産分割のやり直し(再分割)は可能とされています(民法907条)。ただし、一人でも反対する相続人がいると成立しない点、また税務上の影響が生じる可能性がある点に注意が必要です。

やり直した場合、税金はどうなりますか

当初の協議に錯誤・詐欺・強迫などの無効・取消事由がない場合、税務当局は再分割を「贈与」として扱う可能性があります(相続税法基本通達19の2-16参照)。財産の移転内容によっては贈与税や譲渡所得税が課される場合があるため、事前に税額の試算が望まれます。

配偶者の税額軽減はやり直し後も使えますか

配偶者の税額軽減(相続税法19条の2)は、原則として申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が確定していることが要件とされています。ただし「申告期限後3年以内の分割見込書」を期限内に提出しておけば、後から適用できる場合があります。

遺産分割協議書に押印した後で「錯誤」を主張できますか

重要な事実(財産の存在・価値など)について重大な誤解があった場合、民法95条の錯誤として協議の無効を主張できる可能性があります。ただし、単に「損だと気づいた」だけでは認められないとされており、個別の事情によって判断が異なります。

遺産分割協議のやり直しに期限はありますか

遺産分割協議そのものに法定の期限はありません(民法907条)。ただし、相続税の申告期限(10ヶ月)や各種特例の適用期限、遺留分侵害額請求権の時効(相続開始と遺留分侵害を知った時から1年・民法1048条)などが絡む場合は、実質的に時間的な制約が生じる可能性があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。