相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生前贈与の配偶者控除(通称「おしどり贈与」)とは、婚姻期間が20年以上の夫婦間で居住用不動産または居住用不動産の取得資金を贈与した場合に、最大2,000万円まで贈与税の課税価格から控除できる特例とされています(相続税法21条の6)。

結論から言うと、この特例は「2,000万円を無税で渡せる」という魅力がある一方、使い方を間違えると相続税計算で想定外の影響が出る可能性があり、適用条件と注意点を事前に把握しておくことが重要とされています。

「妻には何も苦労させたくない」と思った瞬間から、おしどり贈与の話は始まる。

長年連れ添った配偶者に、自宅を渡したい。財産を少しでも早く移しておきたい。その気持ちは、至極まっとうだ。そしてその手段として「生前贈与の配偶者控除」、いわゆる「おしどり贈与」の名前を聞いたことがある方も多いだろう。

2,000万円まで贈与税がかからない。

この一文を読んで、目を輝かせた方に、ちょっと待ってほしい。

2,000万円まで非課税って聞いたけど、うちも使えるのか?落とし穴とかないよな……?

輝いた目のままで突き進むと、後で「そういうことか」と膝を打つ場面が、いくつか待ち受けているのだ。

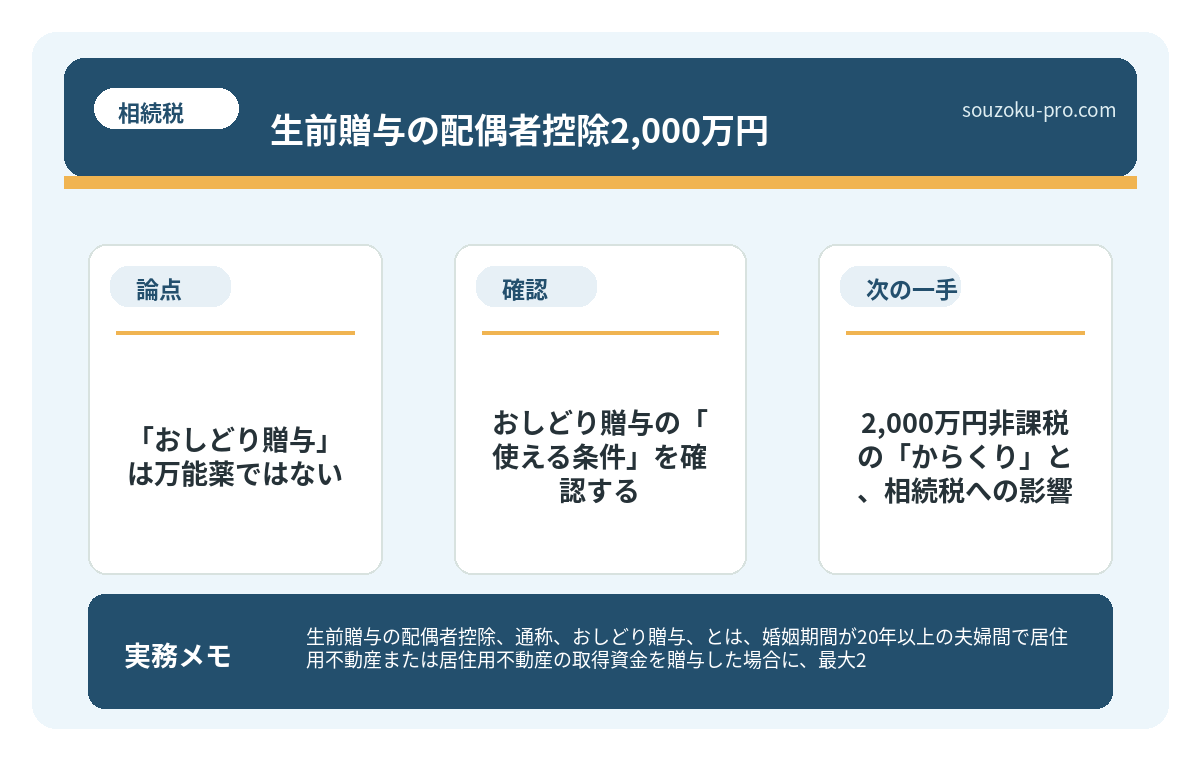

で、結論から言うと。「おしどり贈与」は万能薬ではない

で、結論から言うと、生前贈与の配偶者控除は確かに強力な制度だ。しかし「節税策として必ず得をする」かというと、そうとは限らない可能性がある。

なぜか。この特例の正式名称は「贈与税の配偶者控除」(相続税法21条の6)。贈与税を軽くする制度ではあるが、相続税まで自動的に軽くなるわけではないからだ。

ここを混同したまま動いた人間が、のちに「あれ、思ってたのと違う」という状況に陥ることになる。その仕組みを、順番に解体していこう。

おしどり贈与の「使える条件」を確認する

まず前提として、この特例には明確な資格審査がある。以下の条件を全部満たしていないと、そもそもスタートラインにすら立てない。

- 婚姻期間が20年以上であること(内縁関係は対象外)

- 贈与するのが居住用不動産、または居住用不動産の取得資金であること

- 贈与を受けた翌年の3月15日までに、その不動産に実際に住んでいること

- 同じ配偶者からの控除は一生に一度のみ

- 贈与税の申告書を必ず提出すること(贈与税がゼロでも申告は必須)

この条件を確認するだけで、「うちは適用できるのか?」がかなりクリアになるはずだ。特に「一生に一度」というリミッターは、見落とされがちなポイントだ。20年以上の婚姻という関門をくぐっても、過去に一度でも使っていれば、二度目は存在しない。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

2,000万円非課税の「からくり」と、相続税への影響

さて、ここからが本題だ。この制度が「実は相続税の節税にならないことがある」という、静かに驚く事実の話をしよう。

本来、相続発生前3年以内に贈与した財産は、相続税の計算に「持ち戻し」されるルールがある(相続税法19条。なお2024年以降の贈与については順次7年に延長)。つまり「相続直前に贈与しても、相続財産に加算されてしまう」という仕組みだ。

しかし、おしどり贈与はこの持ち戻しの対象外とされてきた。だから「相続税対策にも有効」と言われてきたわけだが……。

ここに、2024年度税制改正が割り込んでくる。

改正後の取り扱いとして、居住用不動産の贈与については「配偶者が実際にその不動産を相続により取得するとみなされる場合には、贈与財産は遺産分割の対象から外れる(民法903条4項)」という規定との関係で、持ち戻し免除が維持される可能性が高いとされている。ただし、個々のケースによって判断が異なる場合があるため、具体的な状況は専門家への確認が望ましい。

要するに、「おしどり贈与は相続税の節税になる」という話は、条件付きで成立する可能性がある。無条件に成立するわけではない、という認識が重要だ。

生前贈与で不動産を渡す前に知っておきたい、コストと特例の現実

生前贈与と不動産とは、被相続人が生きているうちに不動産(土地・建物)を無償で家族…

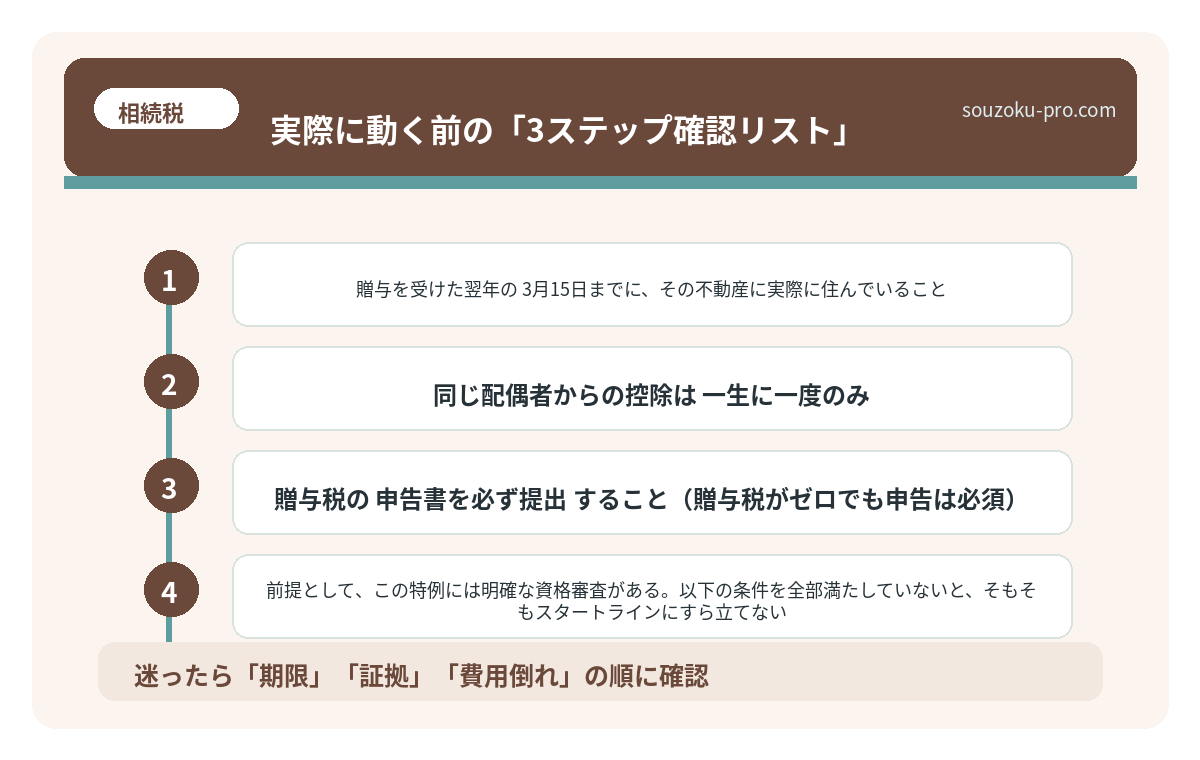

実際に動く前の「3ステップ確認リスト」

では、具体的に自分で動ける手順を整理しよう。おしどり贈与を検討しているなら、まずはこの順番で確認を進めてほしい。

ステップ1:婚姻期間と不動産の現状を確認する

戸籍謄本で婚姻期間を確認。居住用不動産の登記事項証明書を法務局で取得し、現在の名義・評価額を把握する。固定資産税の評価額通知書も手元に用意しておくと話が早い。

ステップ2:贈与税の申告書作成を見据えた準備

贈与があった年の翌年2月1日から3月15日の間に、贈与税の申告書を税務署に提出する必要がある。課税価格がゼロになるからといって申告を省略すると、特例が適用されない可能性があるため注意が必要だ。必要書類は、戸籍謄本(婚姻期間の証明)、登記事項証明書、固定資産評価証明書など。

ステップ3:二次相続のシミュレーションも忘れない

おしどり贈与で配偶者に不動産を移した後、その配偶者が亡くなった際の「二次相続」でどうなるか。配偶者の財産が増えた分、子どもたちへの相続税が増加する可能性がある。「一次相続で得をして、二次相続で取り返された」という展開は、事前のシミュレーションで回避できる可能性がある。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

おしどり贈与は何度でも使えますか

おしどり贈与(贈与税の配偶者控除)は、同一の配偶者間では一生に一度のみ適用可能とされています(相続税法21条の6)。過去に一度でも適用を受けている場合、再度の適用は認められない可能性があります。

内縁の配偶者でも使えますか

おしどり贈与の適用には「婚姻期間20年以上」の要件があり、法律上の婚姻関係が必要とされています(相続税法21条の6)。内縁関係や事実婚のパートナーへの贈与は、この特例の対象外となる可能性があります。

贈与税がゼロになっても申告は必要ですか

はい、贈与税がゼロになる場合でも、特例の適用を受けるためには贈与税の申告書を必ず提出する必要があるとされています(相続税法21条の6第5項)。申告を省略すると、特例が適用されない可能性があります。

おしどり贈与をした不動産は相続財産に持ち戻されますか

配偶者への居住用不動産の贈与については、遺産分割における持ち戻し免除(民法903条4項)が適用される可能性があるとされています。ただし、相続税法上の扱いは個別の事情によって異なる場合があり、具体的な判断は専門家への確認が望ましいとされています。

2,000万円の控除は現金にも使えますか

おしどり贈与の控除対象は「居住用不動産」または「居住用不動産の取得資金」に限られています(相続税法21条の6)。居住用以外の現金や株式などへの贈与には、この特例は適用されない可能性があります。

「知っていた」と「知らなかった」では、景色が変わる

おしどり贈与は、使い方を理解した上で動けば、配偶者への確かな意思表示になりえる制度だ。

条件を確認し、申告書の準備をし、二次相続への影響をシミュレーションしておく。この3つを押さえておくだけで、「使って損をした」という展開をかなりの確率で回避できる可能性がある。

「20年以上連れ添ってきた人に、家を残してあげたい」。その気持ちを、ちゃんと制度として形にできるかどうかは、事前の確認次第だ。

条件と注意点を把握しておけば、ちゃんと使える制度なんだな。動く前に確認してよかった。

贈与の証拠書類を整え、申告書を期日までに提出する。それだけで、「やっておいてよかった」と感じる未来が、グッと近づいてくる。

けっこうオススメです、事前の確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。