相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法549条に定められた贈与契約の一形態とされています。

結論から言うと、生前贈与は「年間110万円の基礎控除」を活用した継続的な実施が基本とされており、贈与契約書の作成・銀行振込による記録・贈与税申告の徹底が、後のトラブルを防ぐ実践的なステップとなる可能性があります。

生前贈与について、ちゃんと考えたことはあるだろうか。

「なんとなく、財産を早めに渡しておくやつでしょ」。そう思って、何もしないまま時間だけが過ぎていく。気づいたら親が入院し、認知症の診断が下り、「あ、もうできないのか」と青ざめる。その瞬間、生前贈与という選択肢は、静かに、しかし完全に消える。

知っておいてほしいのは、これが「特別な資産家だけの話」ではないという現実だ。中堅サラリーマン家庭にも、普通に関係してくる。むしろ、知らないままでいる人間のほうが、じわじわと損をする仕組みになっている。

生前贈与って、名前は聞いたことあるけど……結局、何をどうすればいいんだ?

で、結論から言うと

生前贈与のやり方は、シンプルに言えば「贈与契約書を作り、振り込み、記録を残す」、この三点セットである。

ただし。この「シンプル」という言葉の裏に、びっしりと落とし穴が隠されている。何も考えずにやると、「贈与したつもり」が「贈与していなかった」と税務署に判断され、相続財産に逆戻り。せっかくの努力が、まるごと水泡に帰す可能性がある。

だからこそ、一つひとつ、順を追って把握しておく価値がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

生前贈与が「なかったこと」にされる、意外な理由

みなさんは、「名義預金」という言葉をご存知だろうか。子ども名義の通帳に毎年100万円を振り込んでいたにもかかわらず、その通帳を親が管理し、子本人が存在すら知らない。これ、税務署の目には「贈与ではなく、親の財産」と映る。

つまり、形だけ整えても意味がない。「贈与した側が管理している」「もらった本人が知らない」「通帳・印鑑を贈与者が持っている」。この三条件が揃った瞬間、それは名義預金という名の幻影となり、相続税の計算に逆算されて戻ってくる。

では、「本物の贈与」にするためには何が必要か。ここが核心だ。

- 贈与契約書の作成:民法549条に基づく贈与契約は口頭でも成立するが、書面にすることで「いつ、誰が、何を、誰に渡したか」が明確になる。書面がないと、後で「贈与ではなく借入だった」と解釈される余地が生まれる

- 受贈者名義の口座への振込:現金手渡しは記録が残らない。必ず受贈者本人の口座へ振り込み、通帳に履歴を刻む

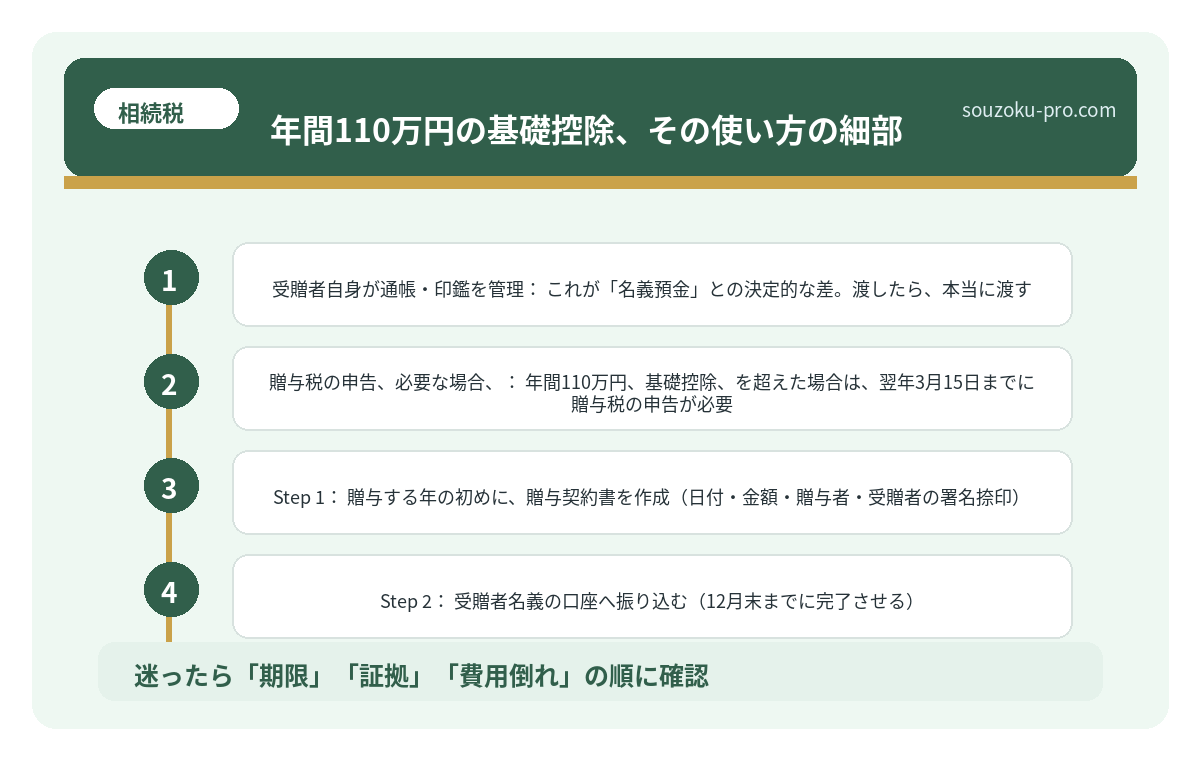

- 受贈者自身が通帳・印鑑を管理:これが「名義預金」との決定的な差。渡したら、本当に渡す

- 贈与税の申告(必要な場合):年間110万円(基礎控除)を超えた場合は、翌年3月15日までに贈与税の申告が必要(相続税法21条の5、租税特別措置法70条の2の2)

この四点を押さえておけば、「なかったこと」にされるリスクは大幅に下がる可能性がある。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

年間110万円の基礎控除、その使い方の細部

贈与税には「年間110万円まで非課税」という基礎控除がある(相続税法21条の5)。これを複数年にわたって活用するのが、いわゆる「暦年贈与」という手法だ。

ただし、ここにも一つ、知っておきたいポイントがある。

2023年度の税制改正により、生前贈与の相続財産への加算期間が「死亡前3年以内」から「死亡前7年以内」へ段階的に延長されることになった(改正後の相続税法19条)。具体的には、2024年1月1日以降の贈与から新ルールが適用される。つまり、亡くなる直前に慌てて贈与しても、7年分さかのぼって相続財産に加算される可能性がある。

だからこそ、「早く始めること」の価値が、以前より格段に増している。

具体的な手順を整理するとこうだ。

- Step 1:贈与する年の初めに、贈与契約書を作成(日付・金額・贈与者・受贈者の署名捺印)

- Step 2:受贈者名義の口座へ振り込む(12月末までに完了させる)

- Step 3:受贈者が通帳・印鑑を自己管理する

- Step 4:110万円を超えた場合は翌年3月15日までに贈与税の申告・納付

- Step 5:贈与契約書を保管する(最低でも相続発生後の税務調査に備えて10年程度)

毎年、同じ金額・同じ時期に繰り返すこと自体が、実務上それだけで否認されるわけではありません。重要なのは、各年ごとに贈与の合意があり、受贈者が認識し、自分で管理できる状態になっていることです。金額の揺らぎより、贈与契約書・振込記録・管理実態を残すことが保険になります。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

特例制度という名の、便利だが条件つきの道具

暦年贈与のほかに、特定の目的に特化した非課税特例が存在する。これらは金額が大きい分、条件も厳格だ。

- 住宅取得等資金の非課税特例:子・孫が住宅を取得するための資金を贈与した場合、一定額まで非課税となる可能性がある(租税特別措置法70条の2)。省エネ住宅か否か、贈与の時期などで上限額が変わるため、最新情報の確認が必要

- 教育資金の一括贈与(1,500万円まで):30歳未満の子・孫への教育資金として、金融機関経由で信託する方法(租税特別措置法70条の2の2)。領収書の保管・提出義務あり

- 結婚・子育て資金の一括贈与(1,000万円まで):18歳以上50歳未満の子・孫への資金(租税特別措置法70条の2の3)。使途証明が必要

- 相続時精算課税制度:60歳以上の親・祖父母から18歳以上の子・孫へ、累計2,500万円まで贈与税を猶予する制度(相続税法21条の9)。ただし、贈与者が亡くなった時点で相続財産に加算される仕組みのため、「節税」というより「課税の繰り延べ」に近い側面がある

どの制度が自分の状況に合っているかは、財産規模・家族構成・贈与の目的によって変わる。一覧を見て「これだ」と飛びつく前に、全体像を把握してから判断するのが賢明だ。

よくある質問

生前贈与は毎年やらないといけませんか

毎年行う義務はありません。ただし、暦年贈与の基礎控除(年間110万円)は「その年限り」のため、翌年には繰り越せない仕組みとされています(相続税法21条の5)。早期・継続的に活用するほど、相続財産の圧縮効果が高まる可能性があります。

口頭での贈与は有効ですか

民法549条により、贈与契約は口頭でも成立するとされています。ただし、書面によらない贈与はいつでも撤回できるとされており(民法550条)、税務調査の際に証拠として機能しにくい可能性があります。書面での契約と振込記録の保管を組み合わせることを推奨します。

贈与税の申告を忘れた場合はどうなりますか

申告期限(翌年3月15日)を過ぎると、無申告加算税(原則15〜20%)や延滞税が課される可能性があります(国税通則法66条・60条)。気づいた時点で速やかに期限後申告を行うことで、ペナルティを最小限に抑えられる場合があります。

認知症になった親への生前贈与はできますか

意思能力のない状態での贈与契約は無効とされる可能性があります(民法3条の2)。認知症の診断後は贈与が困難になるケースが多く、これが「早期に始めることの価値」が大きい理由の一つとされています。

相続発生後に「生前贈与があった」と申告しなかった場合のリスクは

税務署は過去の振込履歴・通帳・不動産登記などを調査する権限を持っています。生前贈与が申告されていないと判明した場合、重加算税(35〜40%)が課される可能性があります(国税通則法68条)。記録の保管と正確な申告が、結果的に最もリスクの低い対応となります。

—

手続きを終えて数年後。「早めに動いておいてよかった」と、清々しいほど穏やかな気持ちで過ごすために。

契約書と振込記録、ちゃんと残しておいた。これで「なかったこと」にはならない。

生前贈与は、仕組みを知っていれば、自分で動ける。書類を作り、振り込み、記録を残す。それだけで、何もしなかった場合と比べて、家族への負担が大きく変わる可能性がある。

けっこうオススメです、早めの生前贈与。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。