相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

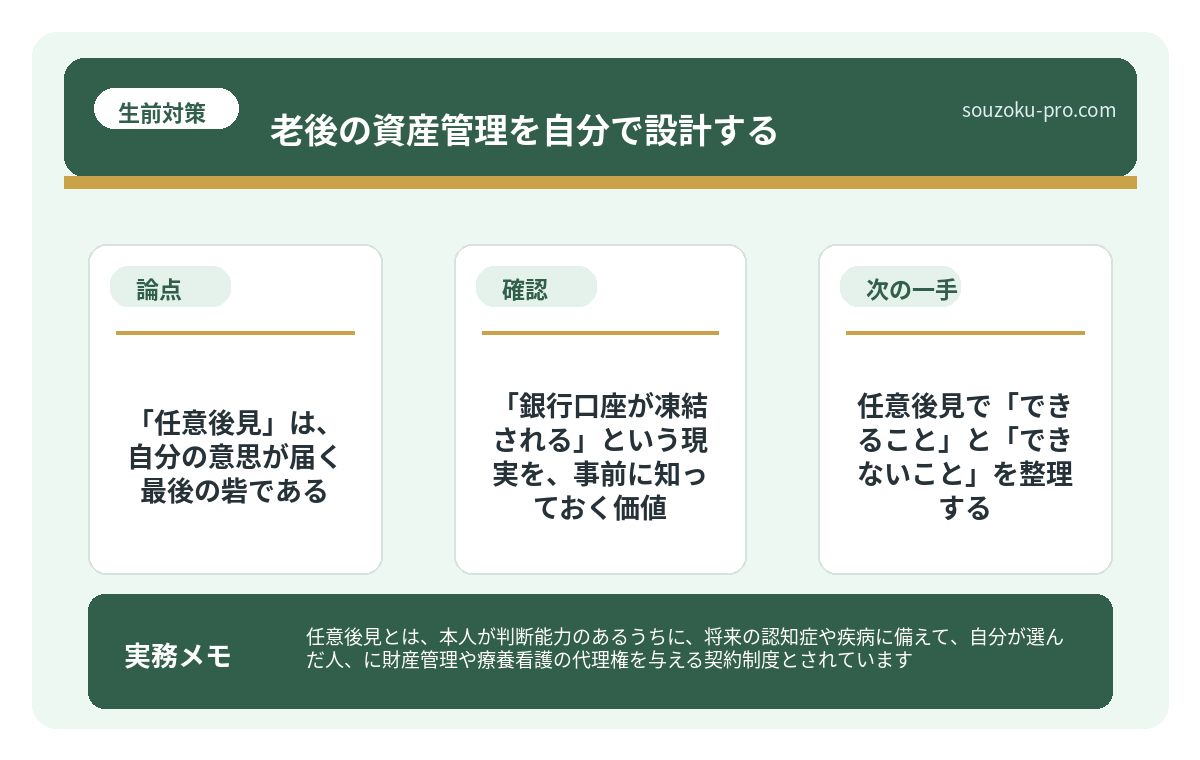

任意後見とは、本人が判断能力のあるうちに、将来の認知症や疾病に備えて「自分が選んだ人」に財産管理や療養看護の代理権を与える契約制度とされています(任意後見契約に関する法律第2条)。

結論から言うと、老後の資産管理を「自分の意思で設計したい」のであれば、判断能力が失われる前に任意後見契約を締結しておくことが、選択肢を最も広く残せる方法とされています。

「老後のお金は、まだ先の話だ」と思っている方に、ひとつだけ聞かせてほしい。

では、いつから「先の話」が「今すぐの話」に変わるのか、その瞬間を、正確に答えられるだろうか。

答えられない。当然だ。なぜなら、そのタイミングは予告なしにやってくる。認知症の診断。突然の入院。銀行窓口で「ご本人確認が取れないため、引き出しはお断りします」と告げられる瞬間。そのとき初めて人間は気づく。「あ、もう遅かったんだ」と。

認知症になる前に何か手を打ちたいけど、何をすればいいのか、まるでわからない……

で、結論から言うと。「任意後見」は、自分の意思が届く最後の砦である

で、結論から言うと、老後の資産管理において「任意後見」という制度は、判断能力があるうちにしか使えない、期間限定の切り札だ。

使える時期が決まっている。だからこそ、今この瞬間に「知っておく」ことに、圧倒的な価値がある。

任意後見契約とは、本人が元気なうちに、信頼できる人物(任意後見受任者)を自分で指定し、「将来、私の判断能力が低下したら、あなたに財産管理や療養看護の決定を任せます」と公証役場で公正証書として締結する契約である(任意後見契約に関する法律第2条、第3条)。

ポイントは、「自分で選ぶ」という一点だ。

これが、法定後見との決定的な違いになる。法定後見は、すでに判断能力が低下してから家庭裁判所が後見人を選ぶ。つまり、誰が選ばれるかは、本人にはもうコントロールできない。任意後見は違う。「この人に任せたい」という意思を、まだ自分が持てるうちに、法的効力を持つ形で刻み込んでおける制度なのだ。

任意後見と法定後見の違いが、将来の選択肢を変える

任意後見と法定後見は、どちらも判断能力が低下した人を法的に支援する「成年後見制度…

「銀行口座が凍結される」という現実を、事前に知っておく価値

老後の資産管理でほぼ必ずぶつかる壁が、これだ。

認知症と診断された瞬間、あるいは銀行が「意思能力に疑いあり」と判断した瞬間に、預金口座は実質的に凍結状態になる可能性がある。

本人が引き出せない。家族も引き出せない。施設の入居費も、医療費も、日常の生活費も。すべてが「待って」の状態になる。これは恐怖の話をしたいわけではない。「こういう仕組みがある」という発見として、知っておくほうが明らかに得だという話だ。

具体的に、任意後見が機能し始める流れはこうなる。

- ①契約締結:本人・任意後見受任者・公証人の三者で公正証書を作成。法務局に登記される(後見登記等に関する法律第5条)。

- ②発動前(移行型の場合):判断能力があるうちは、財産管理契約で受任者が実務をサポートする形をとることができる。この段階ではまだ「任意後見」は動いていない。

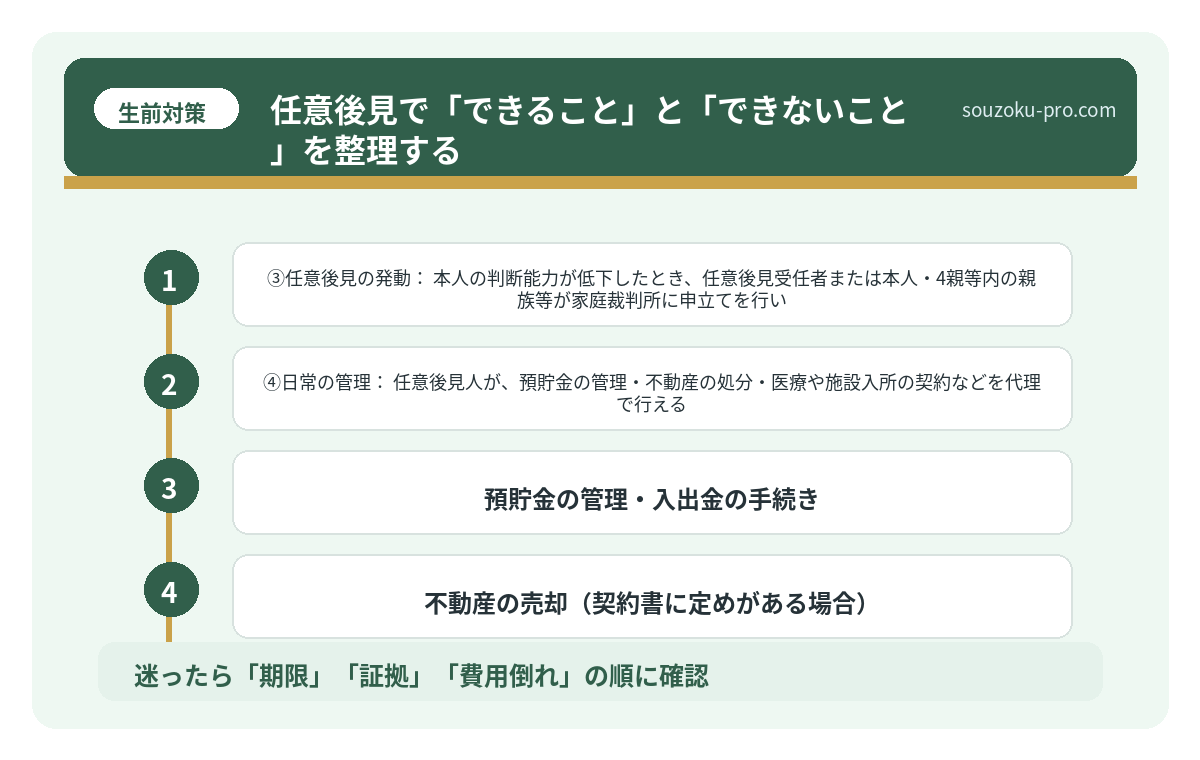

- ③任意後見の発動:本人の判断能力が低下したとき、任意後見受任者または本人・4親等内の親族等が家庭裁判所に申立てを行い、「任意後見監督人」が選任されて初めて正式に効力が生じる(任意後見契約に関する法律第4条)。

- ④日常の管理:任意後見人が、預貯金の管理・不動産の処分・医療や施設入所の契約などを代理で行える。ただし、行使できる権限は契約書に定めた範囲に限られる点に注意が必要だ。

任意後見監督人は家庭裁判所が選任し、任意後見人の仕事を監督する役割を担う。これにより、受任者が好き勝手に動けない仕組みが担保されている。

成年後見と家族信託の違いが、親の認知症対策を変える

成年後見と家族信託は、いずれも判断能力が低下した人の財産を守るための制度とされて…

任意後見で「できること」と「できないこと」を整理する

ここが肝心だ。万能ではない。把握しておくと、使いどころが見えてくる。

任意後見でできること(代理権の範囲内)

- 預貯金の管理・入出金の手続き

- 不動産の売却(契約書に定めがある場合)

- 医療・介護施設への入所契約の締結

- 税金の申告・支払い手続き

- 日用品購入などの生活に関する契約

任意後見でできないこと

- 身分行為の代理:遺言書の作成、婚姻・離婚の代理はできない。本人の意思が不可欠な行為だ。

- 取消権の行使:任意後見人には、本人が結んだ不利な契約を取り消す権限がない(これは法定後見の成年後見人にはある)。

- 相続対策の積極的実行:認知症になった後では、生前贈与や相続税対策の新規実行が難しくなる場合がある。任意後見発動後に「節税目的の贈与」を行うことは、実務上慎重に判断が必要だ。

この「取消権がない」という点は、法定後見との大きな違いのひとつである。詐欺的な契約を後から取り消したい、という場面では法定後見のほうが保護機能が強いとされている。一方で、本人の意思を尊重した柔軟な設計ができるのは任意後見の強みだ。

成年後見のデメリットを先に知る。始める前に変わる選択肢

成年後見とは、認知症や知的障害などにより判断能力が不十分な方を保護するために、家…

今すぐ動けるアクション。3つのステップ

「じゃあ、具体的に何をすればいいのか。」これだ。知識だけ持ってもしょうがない。動けるかどうかが分岐点になる。

ステップ1:任意後見受任者の候補を決める

家族(子・兄弟姉妹)でも、司法書士・弁護士などの専門家でも構わない。重要なのは、「自分の財産状況と価値観を理解しており、長期間にわたって誠実に動いてくれる人物かどうか」という一点だ。候補者との事前の対話が、何より大切になる。

ステップ2:財産の棚卸しをしておく

任意後見契約の中身を決めるにあたって、「どんな財産があるか」を把握しておくことが前提になる。預貯金口座の一覧、不動産の権利証、有価証券の保管状況。これを一枚のメモにまとめておくだけで、受任者候補との話し合いが格段にスムーズになる。

ステップ3:公証役場に相談に行く

任意後見契約は、公証役場で公正証書として作成することが法律上の要件になっている(任意後見契約に関する法律第3条)。費用の目安は契約書の内容によって変わる可能性があるが、公証役場への事前相談は無料で受け付けているケースが多い。まず一度、問い合わせてみるだけで、霧が晴れる感覚を得られるはずだ。

任意後見って、難しそうに思えたけど、まず公証役場に相談すればいいんだな。動けそうな気がしてきた。

準備が整っていれば、「銀行で引き出せない」「誰に任せればいいかわからない」という混乱のループには、かなりの確率で陥らずに済む可能性がある。老後の資産管理を「誰かがなんとかしてくれる」と待ちの姿勢でいるか、「自分で設計しておく」かの違いが、後の選択肢の広さをガラリと変える。

判断能力があるうちにしか、任意後見契約は締結できない。これは法律上の構造上の制約であり、変えようのない事実だ(任意後見契約に関する法律第2条)。「あのとき動いておけばよかった」と後悔しない選択を、今この時点で持っておくことの価値。それが、この記事で伝えたかったことの全てだ。

けっこう大事な話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

成年後見と家族信託の違いが、親の認知症対策を変える

成年後見と家族信託は、いずれも判断能力が低下した人の財産を守るための制度とされて…

よくある質問

任意後見契約はいつでも取り消せますか

本人の判断能力が十分にある間は、公証人の認証を受けた書面で任意後見契約を解除できるとされています(任意後見契約に関する法律第9条)。ただし、任意後見監督人が選任された後(=任意後見が発動した後)の解除は、正当な事由が必要であり、家庭裁判所の許可が求められる場合があります。

任意後見受任者に家族以外を選べますか

はい、司法書士・弁護士・社会福祉士などの専門家を受任者にすることも可能とされています。身近な家族がいない場合や、財産規模が大きい場合には、専門家を選ぶ選択肢も検討に値します。ただし、費用が継続的に発生する可能性がある点も考慮が必要です。

任意後見が発動するタイミングは誰が判断しますか

「判断能力の低下」を確認したうえで、本人・任意後見受任者・4親等内の親族等が家庭裁判所に申し立てを行い、裁判所が任意後見監督人を選任した時点で正式に発動するとされています(任意後見契約に関する法律第4条)。受任者が単独で「発動する・しない」を決める仕組みではありません。

任意後見と家族信託は何が違いますか

家族信託は「財産の管理・運用・処分」を信託契約によって家族に移転する仕組みであり、任意後見は「代理権」を与える契約とされています。家族信託は後見監督人のコストがかからない反面、医療・介護契約の締結といった「身上監護」には対応できない面があります。目的に応じて組み合わせを検討するケースもあります。

認知症になってからでも任意後見を使えますか

認知症が進行して意思能力が失われた後では、任意後見契約の新規締結はできないとされています(任意後見契約に関する法律第2条)。その場合は家庭裁判所への申立てによる法定後見(後見・保佐・補助)の利用を検討することになります。だからこそ、「まだ判断能力がある段階」での準備が重要とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。