相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式の相続とは、証券取引所に上場していない会社の株式を被相続人から引き継ぐことであり、相続財産に含まれる場合があります。

結論から言うと、非上場株式の相続は「評価が難しい・売れない・共有すると揉める」という三重苦を抱えており、早期に財産の全体像を把握し、適切な手順で対処することが重要とされています。

「うちの親、会社の株なんて持ってたっけ?」

そう思った瞬間、あなたはすでに、非上場株式というなかなかの難敵と向き合うフェイズに突入している。上場株式なら証券会社を調べればいい。だが、非上場株式は違う。市場に値段が出ていない。簡単には売れない。そして、気づいたときには相続トラブルの震源地になっている──という、なかなか厄介な財産なのだ。

親が会社の株を持っていたって、どうやって評価するんだ……?

で、結論から言うと

非上場株式の相続でトラブルが起きる理由は、ひとことで言えば「価値がよくわからない」「すぐに換金できない」「誰が引き継ぐかで揉める」という三点セットにある。

上場株式なら、証券取引所が毎日、親切丁寧に値段を教えてくれる。しかし非上場株式には、そんな便利なものが存在しない。税務署が定めた評価方法(財産評価基本通達)に従って計算するのだが、これが会社の規模や業績によって計算式が変わる、という一筋縄ではいかない代物なのだ。

そして、評価が確定したとして、問題はまだ終わらない。遺産分割協議(民法906条)で相続人全員が合意しなければ、その株式は宙に浮いたまま。一人でも「納得できない」と言えば協議は成立しない。これが、非上場株式相続の本当の怖さだ。

非上場株式の相続で実際に起きるトラブル、具体的にはこうだ

まず、非上場株式の相続トラブルを理解するうえで、知っておきたい「あるある」がいくつかある。決して珍しい話ではない。むしろ、同族会社を持つ家庭では頻出パターンと言っていい。

- 評価額をめぐる骨肉の争い:「会社の業績が良い=株の評価額が高い=相続税が膨れる」という方程式が成立する。会社の後継者である長男と、現金を望む次男・長女の間で「評価額が高すぎる」「いや妥当だ」という議論が勃発する。

- 換金できない問題:現金のように分割できないうえ、株式を売ろうとしても買い手がいない。会社が買い取り(自己株式取得)に応じてくれればいいが、会社に余力がなければ「絵に描いた餅」状態の財産を抱えることになる。

- 経営権が分散するリスク:株式を複数人で相続すると、議決権が分散する。最悪、会社の意思決定が機能しなくなる可能性がある(会社法308条参照)。

- 遺留分侵害額請求との衝突:特定の後継者に株式を全部遺す遺言があった場合、他の相続人から遺留分侵害額請求(民法1046条)が来ることがある。請求期限は「相続開始と侵害を知った時から1年、相続開始から10年」(民法1048条)なので、油断は禁物だ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

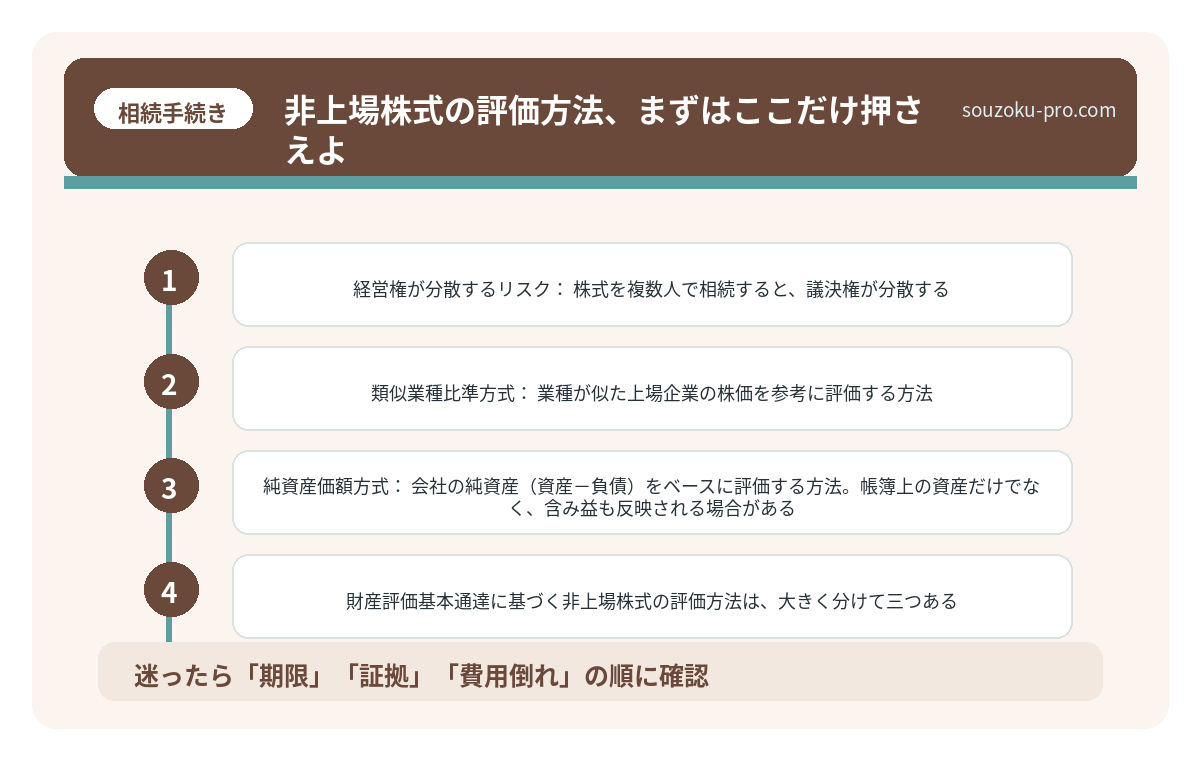

非上場株式の評価方法、まずはここだけ押さえよ

財産評価基本通達に基づく非上場株式の評価方法は、大きく分けて三つある。会社の規模によって適用する方式が変わる、という点が重要だ。

- 類似業種比準方式:業種が似た上場企業の株価を参考に評価する方法。大会社に適用されることが多い。会社の業績が良ければ評価額も上がる傾向がある。

- 純資産価額方式:会社の純資産(資産-負債)をベースに評価する方法。帳簿上の資産だけでなく、含み益も反映される場合がある。

- 折衷方式(類似業種比準方式+純資産価額方式の組み合わせ):中会社に適用されることが多い。比率は会社の規模に応じて変動する。

どの方式が適用されるかは、従業員数・売上・総資産の三要素で判定される(財産評価基本通達178条)。まずは「どの規模区分に当たるか」を確認するのが先決だ。

なお、相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。評価の計算に時間がかかるケースが多く、この期限を意識しながら動く必要がある。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

非上場株式の相続、自分でできるアクションステップ

「難しそう」で思考停止するのが、一番もったいない。まずは自分で動ける範囲から、着実に手を打っていこう。

- ステップ1:株式の存在を確認する

故人の遺品(株式の「株券」や「株主名簿記載事項証明書」)を探す。株券不発行会社が多い現在は、会社の株主名簿を確認する方法が有効だ。証券会社を通じていない株式は特にここを見落としやすい。 - ステップ2:会社の決算書を入手する

評価計算に必要なのは、直近3期分の決算書(貸借対照表・損益計算書)。会社に問い合わせるか、故人の書類から探し出すのだ。 - ステップ3:持株比率と議決権を把握する

「何株持っているか」「発行済み株式総数の何パーセントか」を確認する。これで経営支配権に影響があるかどうかが見えてくる。 - ステップ4:相続人全員で分割方針を話し合う

誰が引き継ぐか、会社が買い取るか、それとも共有するか。方針を早期に決めないと、後になって「言った・言わない」の泥沼に突入する可能性がある。遺産分割協議は相続人全員の合意が必須(民法907条)であることを忘れずに。 - ステップ5:相続税申告のスケジュールを確認する

申告期限(10ヶ月)から逆算して、評価作業と協議のスケジュールを立てる。分割前でも未分割申告(相続税法55条)は可能なので、期限を守ることが最優先だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

非上場株式はどうやって評価するのですか

財産評価基本通達に基づき、会社の規模に応じて「類似業種比準方式」「純資産価額方式」「折衷方式」のいずれかが適用される場合があります。会社の従業員数・売上高・総資産額によって区分が決まるとされており、まずは会社の決算書を入手して規模を確認することが出発点とされています。

非上場株式を相続したくない場合はどうすればいいですか

相続放棄(民法938条)は、自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所に申述する必要があります。ただし、相続放棄をすると株式だけでなく他の財産もすべて放棄することになる点に注意が必要です。株式のみを放棄することはできないとされています。

遺言で後継者に株式を全部譲った場合、他の相続人に請求権はありますか

遺留分を侵害する遺言であった場合、他の相続人は遺留分侵害額請求権(民法1046条)を行使できる可能性があります。請求できる期限は「相続開始と遺留分侵害を知った時から1年、相続開始から10年」(民法1048条)とされています。

非上場株式の相続税申告は遺産分割が終わっていなくても可能ですか

遺産分割協議が未了であっても、法定相続分に従って仮の申告(未分割申告)ができるとされています(相続税法55条)。協議成立後に修正申告または更正の請求(相続税法32条)で正しい税額に修正することが可能です。申告期限(10ヶ月)は待ってくれないため、分割が決まっていなくても期限内に申告することが重要です。

非上場株式を複数の相続人で共有することはできますか

法的には株式を共有することも可能ですが、共有状態では議決権の行使に共有者全員の合意が必要になる場合があり(会社法106条)、会社運営に支障が出る可能性があるとされています。後継者に株式を集中させるか、会社による自己株式取得を検討するか、早期に方針を固めることが望ましいとされています。

「知ってよかった」と思えるのは、今だ

非上場株式の相続は、「よくわからない」を放置した時間の分だけ、状況が複雑になっていく構造を持っている。評価方法、議決権の分散、遺留分との衝突──これらは、事前に把握しているかどうかで、対処のしやすさがガラリと変わる。

まずは「うちの親、会社の株を持っていたか」を確認するところから始めよう。株主名簿、決算書、持株比率。この三点を把握するだけで、次に何をすべきかが驚くほど見えてくる。

評価方法と手順さえ把握すれば、焦らず動けるな。まずは決算書を探してみよう。

非上場株式という財産の性質を知っておくだけで、相続発生後の動き方が一段階スムーズになる。これは「知識が武器になる」という話の、かなり代表的なケースだと思う。

けっこうオススメです。早めに動くこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。