相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備などを行うことで、相続発生後の手続きの混乱や税負担の増大を未然に防ぐための取り組みとされています。

結論から言うと、生前の相続対策を何も講じないまま亡くなった場合、遺族は期限の連続する手続きの嵐に巻き込まれる可能性があり、今のうちに財産の全容を把握し、遺言書と財産目録を整えておくことが最も有効な一手とされています。

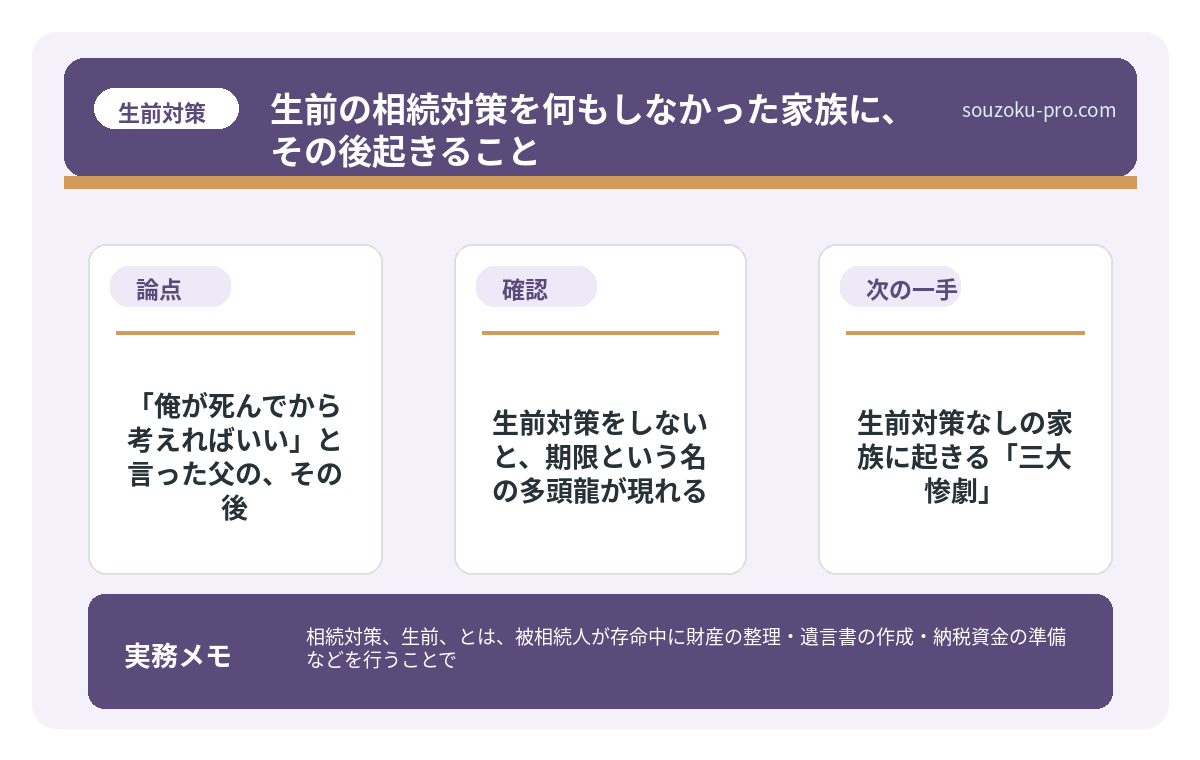

「俺が死んでから考えればいい」と言った父の、その後

先日、ある依頼者がこう言った。「父が生前、そんな縁起でもない話はするな、と言い続けていたんです」と。

そして父は逝った。何も残さずに。遺言書も、財産一覧も、通帳の在り処すら、誰にも教えることなく。

残された家族に降り注いだのは、悲しみよりも先に「書類の山」と「期限の群れ」だった。縁起でもない話を封印した代償は、あまりにも重かった。

親父が何も準備してなかったなんて……どこから手をつければいいんだ。

で、結論から言うと。生前対策をしないと、期限という名の多頭龍が現れる

相続が発生した瞬間、遺族の目の前にはいくつもの「期限」が同時に牙を剥く。事前に把握しておきたい、生前対策ゼロのときに直面するタイムラインだ。

- 死亡届の提出:死亡の事実を知った日から7日以内(戸籍法86条)

- 相続放棄・限定承認:自己のために相続の開始があったことを知った時から3ヶ月以内(民法915条)

- 準確定申告:相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)

- 相続税の申告・納付:相続開始を知った日の翌日から10ヶ月以内(相続税法27条)

これらが一斉に、容赦なく、同じタイムライン上に並んでいる。そして生前に何の準備もなければ、財産の全容すら把握できていない状態で、この全員と同時に戦わなければならない。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

生前対策なしの家族に起きる「三大惨劇」

第一の惨劇:遺言書がないと、人間関係が音を立てて割れる

遺言書がない場合、相続は「遺産分割協議」によって決着させるしかない(民法907条)。全相続人の合意が必要で、一人でも反対すれば前進できない。

「うちは仲がいいから」という楽観論は、不動産という名の「動かせない財産」が一棟でも出てきた瞬間に、粉々になる可能性がある。誰が住むのか。売却するのか。代償金はいくらか。穏やかだった兄弟の間に、疑念のトーナメントが開幕するのだ。

対策は明快だ。公正証書遺言(民法969条)を生前に作成しておくこと。費用と手間はかかる。だがそれは、死後に遺族が費やす感情的コストの、百分の一にも満たない投資だ。

第二の惨劇:財産が「どこにあるか」誰も知らない問題

現代人の資産は、恐ろしいほど分散している。地方の土地、複数の銀行口座、証券会社の口座、そしてネット銀行という名の伏兵。生前に財産目録を一本化しておかなければ、遺族は全国を行脚しながら「残高証明書」を集める羽目になる。

さらに知っておくと役立つのが「負の遺産」の扱いだ。借金の存在を知らぬまま3ヶ月が経過すると、相続放棄の権利が消滅し、借金ごと相続してしまう可能性がある(民法921条)。なお相続放棄は家庭裁判所への申述が必要で(民法938条)、口頭での約束には一切の法的効力がない点も覚えておきたい。

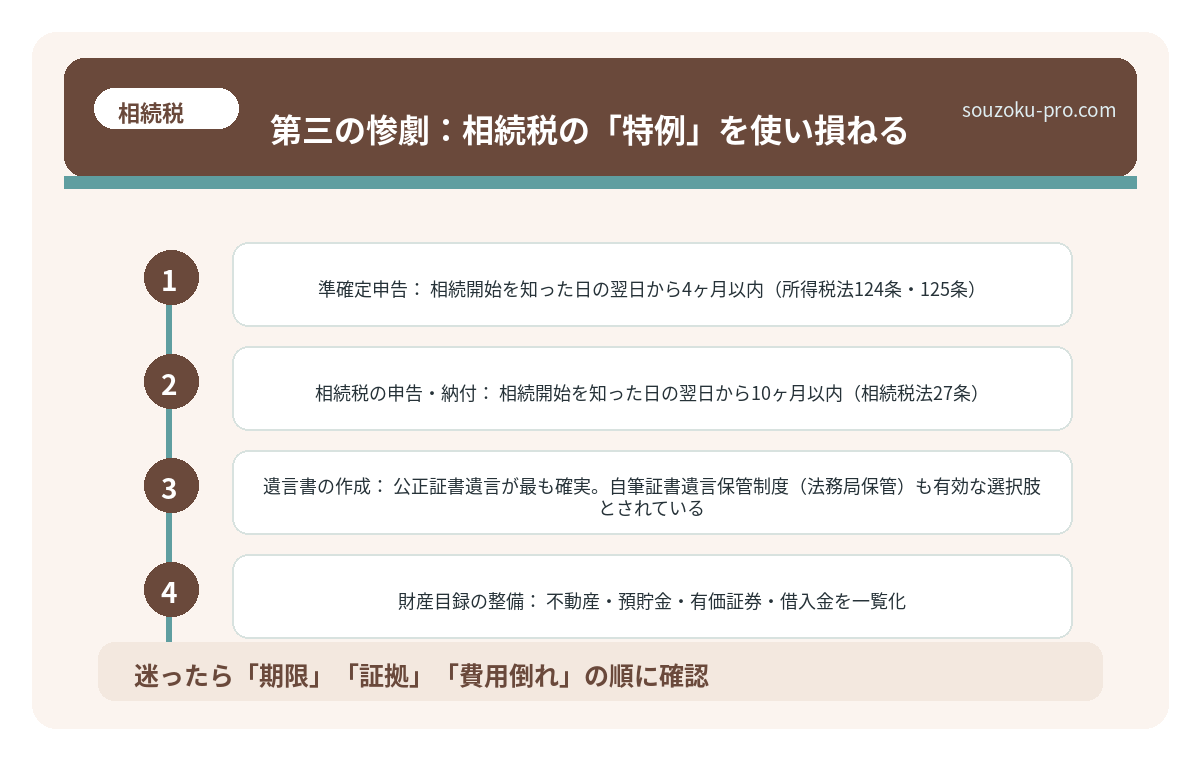

第三の惨劇:相続税の「特例」を使い損ねる

相続税には強力な軽減措置が存在する。配偶者の税額軽減(相続税法19条の2)や、小規模宅地等の特例(租税特別措置法69条の4)だ。自宅の土地の評価額が最大80%減額されるこの特例は、使えるか使えないかで税額が数百万円単位で変わる可能性がある。

ただし、これらの特例は原則として申告期限までに遺産分割が完了していることが条件だ。協議が揉めて10ヶ月を超える場合でも、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合があるが、手続きは煩雑になる。生前に分割方針を家族で合意しておく「家族会議」の価値は、ここにある。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

では、生前に何をすれば「多頭龍」は退治できるのか

答えはシンプルだ。以下の三本柱を、今日から動かすのだ。

- 遺言書の作成:公正証書遺言が最も確実。自筆証書遺言保管制度(法務局保管)も有効な選択肢とされている

- 財産目録の整備:不動産・預貯金・有価証券・借入金を一覧化。「エンディングノート」はあくまで補助ツールで、法的効力はない点に注意

- 納税資金の確保:相続税の試算を行い、不動産に偏った資産構成であれば生命保険の活用も検討。生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠がある(相続税法12条)

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「もう遅い」と思った、その瞬間が、一番早い

「もう自分は高齢だから……」という諦念。それが最も危険な思考停止だ。

生前対策に「やり直せない手続き」は少ない。遺言書は何度でも書き直せる(民法1022条)。財産目録は毎年更新できる。生命保険の見直しも、健康状態が許す限り可能だ。

重要なのは「完璧な準備」ではなく「動いていること」だ。現状の財産を書き出し、税理士や弁護士に簡単な相続税の試算を依頼してみる。それだけで、見えていなかった課題が浮かび上がってくる。その一歩が、遺族の数ヶ月分の苦労を消し去る可能性がある。

早めに税理士に相談したら、思ってたより整理できそうだ。もっと早く動けばよかった。

相続税の申告が必要になった場合でも、遺産分割協議が未了であれば法定相続分による未分割申告が可能で(相続税法55条)、協議成立後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。制度の網は、思っているよりも細かく張られている。仕組みを知っておけば、焦らず一つひとつ対応できる。

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

生前対策はいつから始めるべきですか

法的な「開始時期」の定めはなく、健康状態に関わらず早期の着手が有効とされています。特に不動産を保有している場合、評価額の把握や分割方針の検討に時間を要する可能性があるため、元気なうちに税理士や弁護士へ相談されることをお勧めします。

遺言書がなかった場合、相続はどう決まりますか

遺言書がない場合は、相続人全員の合意による遺産分割協議によって決定されます(民法907条)。一人でも合意しない場合は家庭裁判所の調停・審判に移行する場合があります。遺産分割協議そのものに法定期限はありませんが、相続税の申告期限(10ヶ月)を意識した進行が実務上は望ましいとされています。

相続放棄をすれば借金を引き継がずに済みますか

相続放棄を家庭裁判所に申述することで(民法938条)、プラスの財産もマイナスの財産も一切引き継がないことが可能とされています。期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」です(民法915条)。口頭での放棄の約束は法的効力を持たない点に注意が必要です。

小規模宅地等の特例は必ず使えますか

小規模宅地等の特例(租税特別措置法69条の4)は、要件を満たす必要があり、また原則として申告期限までの遺産分割完了が条件とされています。申告期限に間に合わない場合でも「申告期限後3年以内の分割見込書」の提出によって後から適用できる場合がありますが、個別の状況によって異なるため専門家への確認が不可欠です。

生前贈与は相続税対策になりますか

生前贈与は相続財産を減らす手段の一つとされていますが、相続開始前7年以内の贈与は相続財産に加算される場合があります(相続税法19条)。また贈与税の基礎控除や各種特例との兼ね合いも複雑なため、単独で判断せず税理士との試算をもとに検討されることをお勧めします。

けっこうオススメです。生前の一手。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。