相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額に応じて国に納める税金とされています。

結論から言うと、相続税は「基礎控除額(3,000万円+600万円×法定相続人の数)」を超えた遺産がある場合に課税される可能性があり、すべての相続に発生するわけではないとされています。

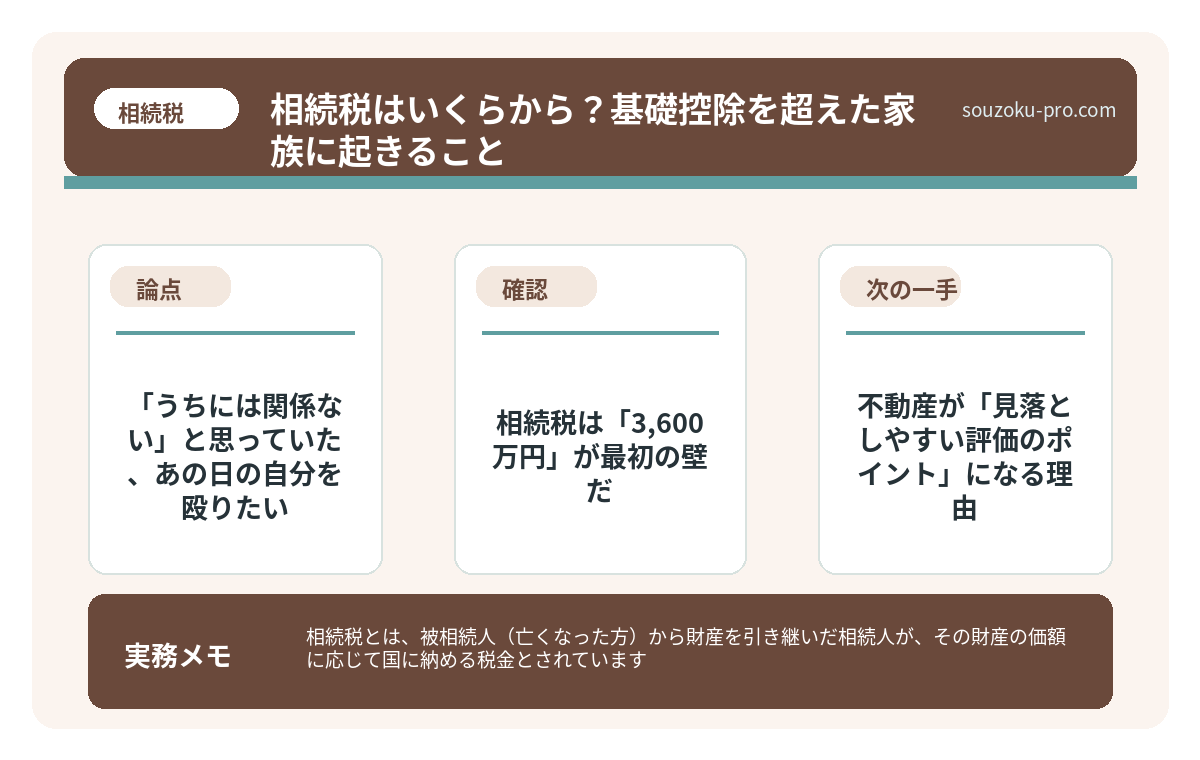

「うちには関係ない」と思っていた、あの日の自分を殴りたい

先日、ある依頼者がこう言った。「まさか自分に相続税がかかるなんて、思ってもみませんでした」と。

彼の父親が遺したのは、都内の古い一軒家と、普通預金が数百万円。豪邸でも億単位の資産でもない。それでも、税務署からの封筒が届いた瞬間、彼の脳内では「これは夢だ」という現実逃避の花火が、派手に打ち上がったそうだ。

相続税というのは、「お金持ちだけに関係するもの」だという思い込みが、この国には根強く蔓延している。だが、それは危険な幻想だ。特に不動産を持つ家庭においては、その幻想が後になって牙を剥くことになる。

相続税って、うちみたいな普通の家には関係ないと思ってたのに……。

で、結論から言うと。相続税は「3,600万円」が最初の壁だ

相続税法(相続税法15条)には、「基礎控除」という仕組みが存在する。これを超えなければ、相続税は原則としてかからない。その計算式はこうだ。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

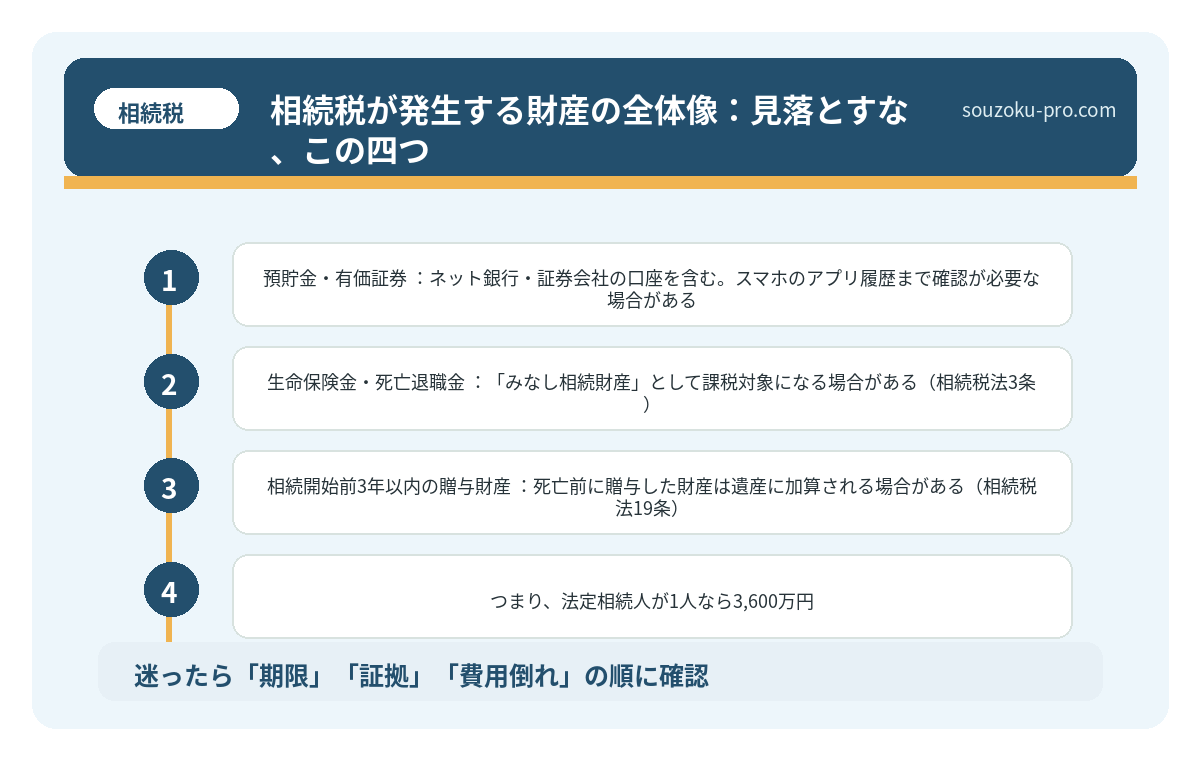

つまり、法定相続人が1人なら3,600万円。2人なら4,200万円。3人なら4,800万円。この金額を遺産総額が上回って初めて、相続税という名の巨人が、ゆっくりとこちらを振り向くのだ。

「うちの遺産はそんなに多くない」。そう確信する前に、一度立ち止まって考えてほしい。不動産の評価額を、正確に把握しているか。預貯金だけでなく、生命保険や有価証券まで、すべて洗い出せているか。そこが問題だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

不動産が「見落としやすい評価のポイント」になる理由

現金1,000万円はわかりやすい。だが、土地や建物は違う。固定資産税の納税通知書に書かれた「評価額」と、相続税の計算に使う「路線価」は、別物だ。しかも、都市部の不動産は想像以上に高く評価される場合がある。

たとえばこうだ。東京郊外に先祖代々の土地がある。現金資産はほとんどない。それでも路線価で計算した結果、遺産総額が基礎控除を軽々と超えていた。そのような事例は、決して珍しくない。

不動産の評価には「路線価方式」と「倍率方式」があり(財産評価基本通達)、複雑な計算が伴う。まずは国税庁の路線価図(財産評価基準書)で対象地の路線価を確認し、おおよその評価額を試算してみることが、最初の一歩になる。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

相続税が発生する財産の全体像:見落とすな、この四つ

遺産総額の計算に含まれる財産は、タンス預金だけではない。以下が主な対象だ。

- 不動産(土地・建物):路線価または倍率方式で評価。権利証や登記簿謄本を確認すること

- 預貯金・有価証券:ネット銀行・証券会社の口座を含む。スマホのアプリ履歴まで確認が必要な場合がある

- 生命保険金・死亡退職金:「みなし相続財産」として課税対象になる場合がある(相続税法3条)。ただし「500万円×法定相続人の数」の非課税枠あり

- 相続開始前3年以内の贈与財産:死亡前に贈与した財産は遺産に加算される場合がある(相続税法19条)。※2024年以降は順次7年に延長

プラスの財産が出揃ったところで、次の難関が待っている。債務(借金)の控除だ。被相続人が残した借入金・未払い税金・葬儀費用などは、遺産総額から差し引くことができる(相続税法13条)。だからこそ、負の遺産も徹底的に洗い出さなければならない。

「税額ゼロ」への切り札:主な控除と特例を知れ

遺産総額が基礎控除を超えたとしても、絶望するのはまだ早い。相続税には、税額を大幅に圧縮できる「武器」が複数、用意されている。

配偶者の税額軽減(相続税法19条の2)

配偶者が取得した財産が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額以下であれば、相続税がかからない場合がある。夫婦で築き上げた財産への配慮、とも言える制度だ。ただし、申告期限までに遺産分割が整っている必要があるため(例外申請あり)、早期の対応が肝要だ。

小規模宅地等の特例(租税特別措置法69条の4)

被相続人が住んでいた自宅の土地(330㎡まで)について、評価額を最大80%減額できる場合がある。これが使えるかどうかで、課税される財産額がガラリと変わる。こちらも原則として申告期限までの分割が必要だが、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合もある。

申告期限という名の、容赦なき10ヶ月

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限を過ぎると、無申告加算税や延滞税という名の追加コストが雪だるま式に膨らんでいく可能性がある。

なお、遺産分割協議に法定の期限はない。10ヶ月以内に必ず分割を終えなければならないという義務は存在しない。ただし、遺産分割が未了のまま申告期限を迎えた場合でも、法定相続分で仮の申告(未分割申告)ができる(相続税法55条)。分割成立後に修正申告または更正の請求で正しい税額に修正することも可能だ(相続税法32条、国税通則法23条)。ここは誤解が多いため、しっかり頭に刻んでほしい。

要するに、「分割が終わっていないから申告できない」は間違いだ。10ヶ月という時計は、待ってくれない。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

絶望しなくていい。ただし、動け

相続税の計算は、複雑だ。不動産評価、みなし財産の把握、特例の適用判断。これらを一人でさばこうとすると、10ヶ月という期限が、恐ろしいスピードで消費されていく。

まず手をつけやすいのは、財産の棚卸しだ。通帳・権利証・保険証券・証券口座の明細を一か所に集め、基礎控除額と見比べてみる。そこで「超えそうだ」と判断したら、次のステップとして路線価図で不動産評価額を試算し、特例が使えそうかどうか要件を確認する。これだけで、全体像がかなりクリアになる。

専門家に相談したら、思ったより相続税かからないってわかった。もっと早く聞けばよかった。

「うちには関係ない」という思い込みを今日で手放し、まずは財産の全体像を把握することから始めよう。基礎控除の計算だけでも、やってみる価値がある。スッキリした朝を迎えるために。

早めに動く、けっこうオススメです。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の基礎控除はいくら?計算式と申告が必要になる目安

相続税の基礎控除とは、遺産の総額から差し引くことができる非課税枠のことで、「3,…

よくある質問

相続税は必ずかかるものですか

相続税は、遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に課税される可能性があります(相続税法15条)。この金額以下であれば、原則として相続税は発生しないとされています。ただし生命保険金などのみなし財産も含めて計算する必要がある点にご注意ください。

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限を過ぎると無申告加算税や延滞税が課される場合があります。遺産分割が未了でも法定相続分による仮の申告が可能ですので、期限を過ぎないよう早めの対応が重要です。

配偶者は相続税がかからないと聞きましたが本当ですか

配偶者の税額軽減(相続税法19条の2)により、配偶者が取得した財産が1億6,000万円または法定相続分相当額のいずれか多い金額以下であれば、相続税がかからない場合があります。ただし原則として申告期限までに遺産分割が整っていることが条件とされていますのでご注意ください。

小規模宅地等の特例はどんな場合に使えますか

被相続人が居住していた土地(特定居住用宅地等)については、330㎡を上限に評価額を最大80%減額できる場合があります(租税特別措置法69条の4)。適用には取得者の要件(同居親族か否かなど)があり、すべてのケースに使えるわけではありません。国税庁のチェックシートや税理士への確認で要件を事前に把握しておくと安心です。

相続税の申告を自分でやることはできますか

法律上、相続税の申告を自分で行うことは可能です。ただし、不動産の路線価評価や特例の適用判断は複雑であり、誤りが生じた場合に追徴課税や加算税が発生する可能性があります。財産が多岐にわたる場合や特例を活用したい場合は、税理士への依頼を検討するかどうか、まず財産の概算規模と複雑さを基準に判断してみてください。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。