相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相続発生前または発生後に適切に評価・分割・税務処理する一連の手続きを指すとされています。

結論から言うと、不動産を含む相続対策は「生前の準備」が鍵であり、何も手を打たないまま相続が発生すると、評価・分割・納税の三重苦が同時に押し寄せる可能性があります。

状況に近い記事へ進む

生前対策は、相続後の出口から逆算します。不動産を4つの方法で分ける基準を確認し、誰かが住み続けるなら代償金を払えるか、誰も住まないなら売却期限と空き家特例を確認してください。

不動産を持ったまま死ぬと、家族に何が起きるか

「うちに不動産なんてたいしたものはない」と、言い切れるだろうか。

先祖代々の土地、築30年の実家、駐車場として貸している空き地。気づいていないだけで、あなたの家族は今この瞬間も、将来の「相続の火種」を抱えて生きている可能性がある。そしてその火種は、いざ動き出したとき、驚くほど静かに、しかし確実に、家族関係をこじらせていく。

不動産が一個あるだけで、こんなにややこしくなるのか……?

で、結論から言うと、不動産を含む相続対策を「何もしないまま放置する」という選択は、家族へのサイレントテロになりうる。評価は揉める。分割は揉める。税金は容赦なく来る。三方向から同時に砲撃を受けるのだ。

不動産相続が「ただの手続き」ではない理由

不動産というのは、相続財産の中で最も「厄介な属性」を持つ存在だ。なぜか。現金なら割れる。株なら売れる。しかし土地は、物理的に切断できない。

法定相続分(民法900条)に従えば、たとえば子どもが2人いれば2分の1ずつ。理屈では正しい。だが、実家を2分の1に切って渡せる人間は地球上に存在しない。

結果として何が起きるか。「共有名義」という、見た目はおとなしいが性格が最悪な状態の出来上がりだ。兄弟2人で共有した不動産は、売ろうにも相手の同意が要る。建て替えようにも相手の同意が要る。固定資産税の請求書だけは、確実かつ律儀に2人のもとへ届く。

これが10年後どうなるか。共有者が増える。子の代、孫の代と相続が重なるたびに、共有持分の権利者が指数関数的に増殖し、いつしか「見知らぬ遠縁の親族」と共同所有しているという、事前に把握しておきたい典型的な事態が完成する。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

相続対策としての不動産、具体的に何をすべきか

① 生前に「評価額」を把握せよ

相続税の計算において、不動産は「路線価方式」または「倍率方式」で評価されることとされている(相続税法22条、財産評価基本通達)。市場価格とは異なる場合が多く、路線価は時価の概ね80%程度とされているが、形状・利用状況によって大きく変動する可能性がある。

具体的には、以下の要素が評価に影響するとされている。

- 間口が狭い・奥行きが長い「不整形地」は評価減の可能性あり

- 賃貸住宅が建っている土地(貸家建付地)は評価が下がる場合がある

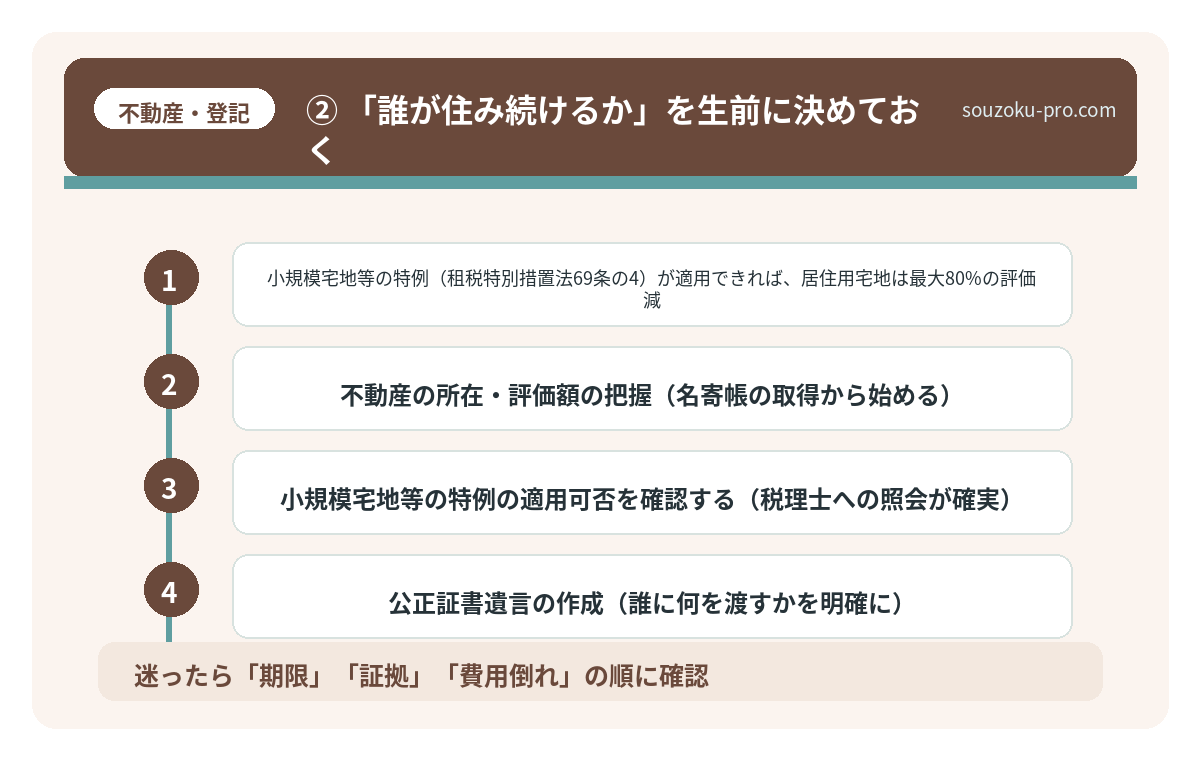

- 小規模宅地等の特例(租税特別措置法69条の4)が適用できれば、居住用宅地は最大80%の評価減

ただし、小規模宅地等の特例は原則として相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が完了していることが要件の一つとされている。分割が間に合わない場合も、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合がある点は、押さえておきたい。

② 「誰が住み続けるか」を生前に決めておく

実家に親と同居している長男がいる。次男は別に家を持っている。この構図で親が亡くなったとき、遺言書がなければ遺産分割協議(民法907条)が始まる。

遺産分割協議は、相続人全員の合意がなければ成立しない(一人でも欠けると無効)。長男は「住み続けたい」、次男は「金で清算してほしい」。この交渉が決裂したとき、家庭裁判所の調停・審判という長期戦に突入するケースも考えられる。

生前に遺言書(公正証書遺言:民法969条)を作成し、「実家は長男へ、代償として次男には金融資産を」という形で代償分割を明記しておく。これが、家族関係を守る最も確実な盾になりうる。

③ 相続登記の義務化を忘れるな

2024年4月1日から、相続による不動産の所有権移転登記(相続登記)が義務化された(不動産登記法76条の2)。相続を知った日から3年以内に登記申請をしなければ、10万円以下の過料が科される可能性がある。過去の相続分も対象になるケースがあるため、「祖父の代から登記が放置されている」という家庭は、早急に確認が必要だ。

相続手続きの必要書類を集め始めた人間が直面する現実

相続手続きに必要な書類とは、被相続人の死亡後に相続人が各種機関へ提出・提示するこ…

「まあ、なんとかなる」という幻想の終わり方

何も準備しなかった場合に起きうることを、冷静に描写しよう。

親が亡くなる。実家の固定資産税の請求が来る。相続人が3人いるが、誰が払うかで揉める。相続登記もしていないから売ることもできない。10ヶ月の申告期限が迫るが、遺産分割がまとまらないため未分割申告(相続税法55条)で乗り切る。が、小規模宅地等の特例が適用できず、税額が想定の倍になる。そこから弁護士費用が加算される。

このシナリオを「大げさだ」と笑える人間は、相当に運がいい。あるいは、まだ経験していないだけだ。

しかし、絶望するのは早い。これらの大半は、生前対策でほぼ回避できる可能性がある。

今すぐ動く理由

相続対策は「親が元気なうちにやる」ものだ。病院のベッドの上で公正証書遺言を作成するのは、物理的に可能でも、精神的に相当な負荷がかかる。遺言能力(民法963条)の問題も生じかねない。

やるべきことをリストにすると、こうだ。

- 不動産の所在・評価額の把握(名寄帳の取得から始める)

- 小規模宅地等の特例の適用可否を確認する(税理士への照会が確実)

- 公正証書遺言の作成(誰に何を渡すかを明確に)

- 代償分割の原資となる生命保険の活用(みなし相続財産として非課税枠あり:相続税法12条)

- 相続登記の状況確認(放置されている不動産がないか)

各手続きにはそれぞれ守備範囲がある。不動産の評価と税務は税理士、遺産分割が揉めそうなら弁護士、登記は司法書士。どこに何を持ち込むかを把握しておくだけで、いざというときの動き方がまるで変わる。

生前にちゃんと整理しておいたら、あっという間にまとまった。もっと早く動いておけばよかった。

対策を終えた数ヶ月後、家族が穏やかな顔で同じ食卓を囲んでいる。その光景を守れるかどうかは、今日の一歩にかかっている。

けっこうオススメです。生前からの相続対策。伝わりましたかね。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

不動産が共有名義になってしまった場合、どうすればよいですか

共有名義の不動産は、共有物分割請求(民法258条)によって解消できる場合があります。共有者間での協議が整わない場合は、家庭裁判所ではなく地方裁判所への分割請求訴訟という手段も考えられます。早期に弁護士へ相談することをお勧めします。

小規模宅地等の特例は、遺産分割が終わっていなくても使えますか

原則として、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が完了していることが要件の一つとされています(租税特別措置法69条の4)。ただし、申告期限までに「申告期限後3年以内の分割見込書」を提出することで、分割成立後に遡って適用できる場合があります。

相続登記を放置するとどうなりますか

2024年4月施行の改正不動産登記法(76条の2)により、相続を知った日から3年以内の登記申請が義務化されました。正当な理由なく放置した場合、10万円以下の過料が科される可能性があります。また、放置期間が長くなるほど相続人が増え、手続きが複雑化する可能性があります。

遺言書がない場合、不動産はどのように分割されますか

遺言書がない場合、相続人全員による遺産分割協議(民法907条)によって分割方法を決める必要があります。協議が成立しない場合は、家庭裁判所の調停・審判へと移行する場合があります。なお、遺産分割協議には法定の期限は設けられていませんが、相続税の申告期限(10ヶ月)を意識して進めると手続きがスムーズになる場合があります。

相続税の申告期限までに遺産分割が終わらない場合はどうなりますか

遺産分割協議が未了でも、法定相続分に従った未分割申告(相続税法55条)が可能とされています。分割成立後に修正申告または更正の請求(相続税法32条、国税通則法23条)によって正しい税額に修正できる場合があります。ただし、この状態では一部の特例が適用できないケースもあるため、税理士への相談をお勧めします。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。