相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

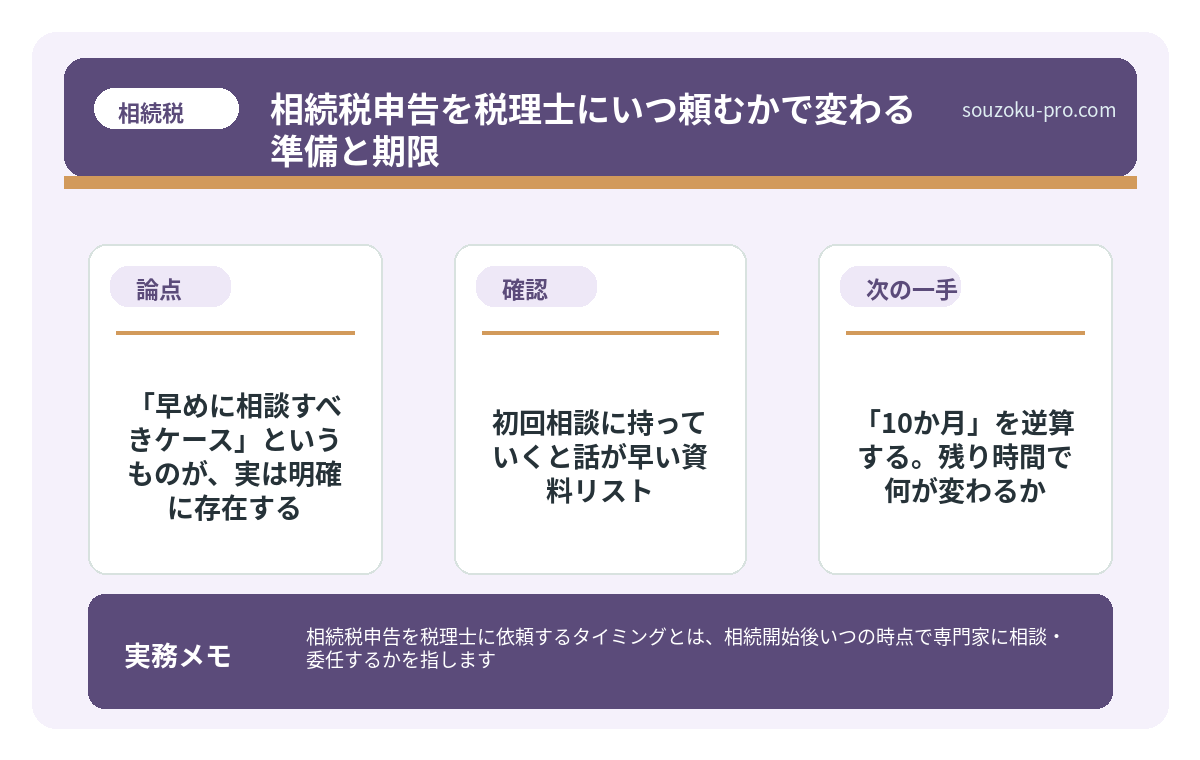

相続税申告を税理士に依頼するタイミングとは、相続開始後いつの時点で専門家に相談・委任するかを指します。相続税の申告期限は、相続開始を知った日の翌日から10か月以内とされています(相続税法27条)。

結論から言うと、不動産・非上場株・名義預金・生前贈与・相続人間の対立がある場合は、相続開始後できるだけ早い段階で税理士に相談することで、期限内の申告と特例適用の機会を確保できる可能性があります。

「税理士に頼むのって、いつがいいんだろう」と、頭の片隅で思いながら、気がつけば数か月が過ぎていた──そういう話を、わりと頻繁に聞く。

悪意があるわけではない。ただ、四十九日があって、法要があって、役所の手続きがあって、気力が底をついていたら、気づけばカレンダーが無言でめくれていた、というやつだ。

で、問題はここからだ。

相続税の申告期限は、国税庁の案内にも明記されている通り、「相続の開始があったことを知った日の翌日から10か月以内」(相続税法27条)。これは、祈っても交渉しても動かない。固定された数字だ。

10か月。長いように聞こえて、書類収集・財産評価・遺産分割協議・申告書作成をすべて詰め込むと、恐ろしいほどのスピードで消えていく。

もう3か月経ってる……いつ税理士に頼めばよかったんだ。

「タイミング」で何が変わるのか。結論から言うと、かなり変わる。

税理士への相談を「早め」か「ギリギリ」かで選んだとき、何が違うのか。感情論ではなく、実務の話をしよう。

相続税の申告には、多くの場合こういった作業が連なっている。

- 財産の洗い出しと評価(不動産・預貯金・有価証券・保険・負債)

- 相続人の確定(戸籍の収集)

- 遺産分割協議の成立

- 申告書の作成・提出

これを10か月以内に完了させる必要がある。さらに言うと、小規模宅地等の特例(租税特別措置法69条の4)や配偶者の税額軽減(相続税法19条の2)は、原則として申告期限までに遺産分割が整っていることが要件のひとつとされている。「分割が間に合わなかったから特例が使えなかった」は、知らなかったでは済まない局面になりうる。

ただし、「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる場合もある(いわゆる「3年以内申告」)。こうした選択肢を知っているかどうか、それ自体が「早めに相談した人」と「ギリギリで動いた人」の間に生まれる、静かな差だ。

相続税申告は調停が長引いても待ってくれない。未分割申告という選択肢

相続税調停とは、相続人間で遺産分割や相続税の負担割合について合意が得られない場合…

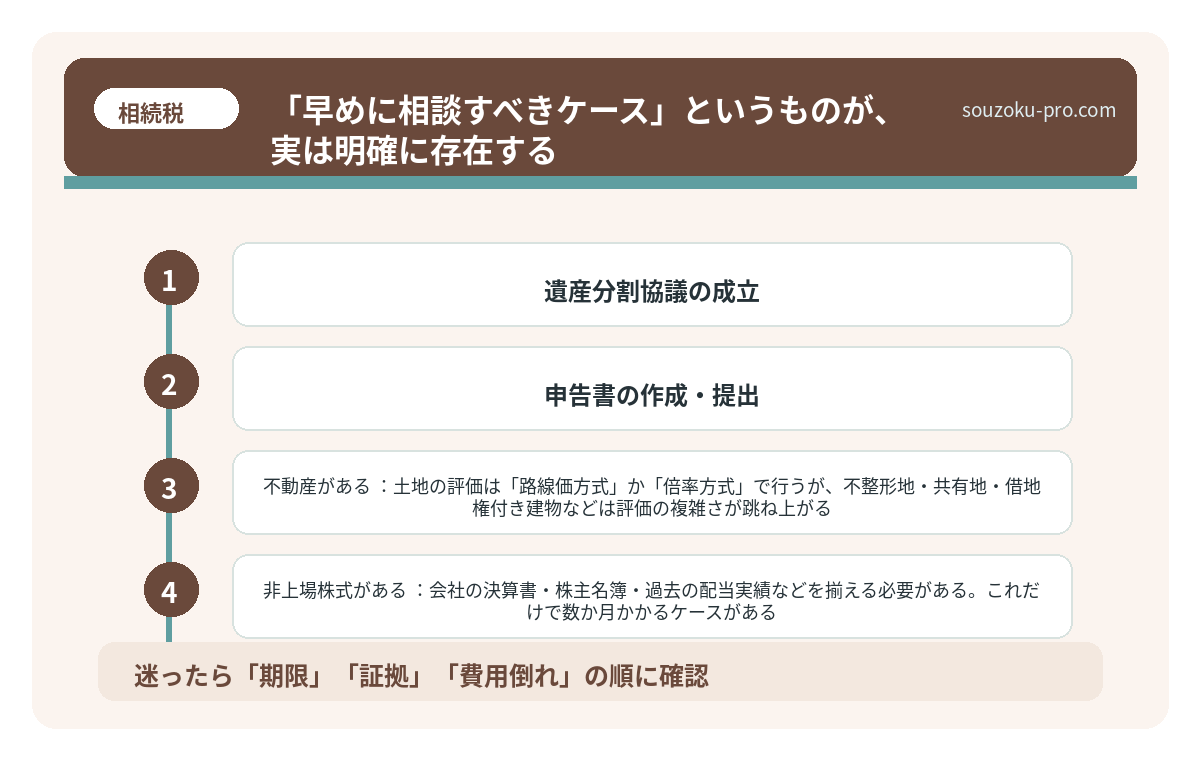

「早めに相談すべきケース」というものが、実は明確に存在する。

税理士への相談が特に早めに動いた方がよいとされるケース、整理するとこうなる。

- 不動産がある:土地の評価は「路線価方式」か「倍率方式」で行うが、不整形地・共有地・借地権付き建物などは評価の複雑さが跳ね上がる。評価額の精度が納税額に直結するため、早い段階での確認が有効。

- 非上場株式がある:会社の決算書・株主名簿・過去の配当実績などを揃える必要がある。これだけで数か月かかるケースがある。

- 名義預金の可能性がある:「子ども名義の口座に毎年入金していた」「配偶者名義の通帳に夫が入金していた」──これが相続財産として課税対象になるかどうかは、実態判断が必要。税務調査でも頻出のポイントだ。

- 生前贈与の履歴がある:相続開始前3年以内(令和6年以降の贈与については段階的に7年まで延長)の贈与は相続財産に加算される場合がある(相続税法19条)。贈与の時期・金額・申告状況の確認が必要。

- 相続人間に対立がある:遺産分割協議が長引くと、申告期限が来ても分割が未確定のまま申告を行う「未分割申告」(相続税法55条)が必要になる。この場合、各人が法定相続分で仮申告を行い、分割成立後に修正申告または更正の請求(相続税法32条、国税通則法23条)で精算する流れになる。こういう段取りを事前に知っておくと、パニックが減る。

相続税の無申告が招くペナルティと、その後に来る現実

相続税の無申告とは、相続税の申告義務があるにもかかわらず、申告期限(相続開始を知…

初回相談に持っていくと話が早い資料リスト

「何を持っていけばいいかわからない」という声は多い。でも、完璧に揃える必要はない。「今ある情報」を持っていくだけで、税理士との最初の会話はずっと具体的になる。目安として、以下のものを手元に集めてみてほしい。

- 被相続人の戸籍謄本(除籍謄本)、住民票の除票

- 相続人全員の戸籍謄本・住民票

- 固定資産税の課税明細書(不動産の概要がわかる)

- 通帳・キャッシュカード(わかる範囲でOK)

- 生命保険の証券または支払通知書

- 有価証券・投資信託の残高証明書

- 借入残高がわかるもの(ローン明細・消費者金融の通知など)

- 過去3〜5年の贈与関係書類(贈与契約書・申告書など)

「全部揃ってから行こう」と思っていると、あっという間に半年が溶ける。揃っていないまま持ち込む、それで構わない。

なお、準確定申告(被相続人の所得税申告)の期限は相続開始を知った日の翌日から4か月以内(所得税法124条・125条)。こちらは相続税の10か月よりさらに早い締め切りが存在するため、被相続人が事業収入・不動産収入・給与所得等を持っていた場合は、こちらも同時に確認が必要だ。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

「10か月」を逆算する。残り時間で何が変わるか。

申告期限から逆算すると、動くべきタイミングが見えてくる。

- 相続開始から1〜2か月以内:財産の全体像を把握し、税理士への相談を開始するのが理想的なタイミングとされる。遺産分割の方向性も早期に家族間で話し合いを始める。

- 3〜5か月:財産評価・必要書類の収集。不動産の測量や鑑定が必要なケースはこのあたりで進めておく。

- 6〜8か月:遺産分割協議を成立させ、申告書の作成に入る。特例適用のための分割確定がこの時期の肝になる。

- 9〜10か月:申告書の最終確認・提出。納税の準備(延納・物納の検討も含む)。

これはあくまで目安だが、「6か月を過ぎてから税理士を探し始める」という状態になると、税理士側も書類収集から始めることになり、物理的に時間が足りなくなる可能性がある。

「まだ大丈夫」という感覚が、静かに、しかし確実に、選択肢を狭めていく。これが10か月という期限の地味な恐ろしさだ。

相続税の延滞税は日割りで増える。申告期限から始まるコストの仕組み

相続税の延滞税とは、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)…

よくある質問

相続税の申告期限はいつですか?

相続税法27条に基づき、相続開始を知った日の翌日から10か月以内とされています。被相続人の死亡日ではなく「知った日」の翌日が起算点である点に注意が必要です。期限が土日・祝日の場合は翌平日が期限となる場合があります。

遺産分割が終わっていなくても申告はできますか?

できます。相続税法55条に基づき、遺産分割が未了の場合は法定相続分に従って仮の申告(未分割申告)を行うことが認められています。分割成立後は修正申告(相続税法32条)または更正の請求(国税通則法23条)で正しい税額に修正することが可能とされています。

小規模宅地等の特例は、分割が終わっていないと使えませんか?

原則として、申告期限までに遺産分割が確定していることが要件のひとつとされています(租税特別措置法69条の4)。ただし、申告期限内に「申告期限後3年以内の分割見込書」を提出することで、分割確定後に改めて特例を適用できる場合があるとされています。詳細は税理士等に確認することをおすすめします。

相続税がかかるかどうかわからない場合でも税理士に相談すべきですか?

相続税には基礎控除(3,000万円+600万円×法定相続人の数)があり(相続税法15条)、これを下回れば申告不要の場合があります。ただし、名義預金・生前贈与・みなし相続財産(生命保険・死亡退職金等)が含まれると課税対象財産が想定より増える可能性があります。「かからないと思うが確認したい」という段階での相談も有益といえます。

税理士への依頼費用はどのくらいかかりますか?

税理士報酬は各事務所の設定によって異なりますが、一般的に遺産総額の0.5〜1.5%程度を目安とする事務所が多いとされています。不動産・非上場株など評価が複雑な財産が多い場合は加算される場合があります。複数の事務所に見積もりを依頼して比較することも可能です。

「早く動いてよかった」と思える日が来るために。逆算して、今日、一歩だけ動いてみてほしい。

期限の2か月前に相談し始めたら、意外と余裕があった。早めに動いて本当によかった。

けっこうオススメです、早めの相談。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。