相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことを指し、売却・活用・管理の義務が伴うとされています。

結論から言うと、相続した空き家を売却する際には「3,000万円特別控除(空き家特例)」が活用できる可能性があり、相続開始から3年以内の売却かどうかで税負担が大きく変わる可能性があります。

空き家を、どうするか。

親が亡くなった直後、泣いている場合でも途方に暮れている場合でもなく、多くの人間がその問いと向き合うことになる。実家が空き家になる瞬間は、思っているよりも静かに、そして突然にやってくる。

「とりあえず放置しておこう」というのは、最もコストのかかる選択肢である──という話を、今日はしようと思う。

親の家、相続したはいいけど…売ればいいのか、持ち続ければいいのか、何もわからない。

で、結論から言うと。空き家の相続と売却は「タイミング」がすべてを決める

で、結論から言うと、相続した空き家は「いつ売るか」によって、手元に残る金額が数百万円単位でズレる可能性がある。

なぜか。

それは、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」、通称「空き家特例」(租税特別措置法35条3項)という制度が存在するからだ。この特例、使えれば最大3,000万円を譲渡所得から控除できる可能性がある。使えなければ、ゼロ。つまり、知っているか知らないかで、税額がガラリと変わるわけだ。

そして、この特例には「期限」という名の番人が立っている。相続開始日から3年を経過する日の属する年の12月31日までの売却、という条件が付いている。期限を一日でも過ぎれば、番人は容赦なく扉を閉める。

空き家を放置し続けることのリアルなコスト

「売るかどうか、もう少し考えてから」という気持ちはわかる。わかるが、空き家には毎月、静かにお金が出ていく仕組みになっている。

- 固定資産税・都市計画税:住んでいなくても、所有している限り課税は続く。さらに「特定空き家」に指定されると、住宅用地の固定資産税軽減措置(住宅用地特例)が外れ、税額が最大6倍相当になる可能性がある(空家等対策の推進に関する特別措置法14条)。

- 管理費用:草刈り、清掃、害虫・害獣対策。放置した空き家が近隣トラブルの震源地になった事例は、山ほどある。

- 建物の経年劣化:人が住まない家は、急速に傷む。数年で「解体費用の方が売却代金より高い」という逆転現象が起きることもある。

つまり、「何もしない」という選択肢は、コストゼロではない。毎月、静かに、じわじわと、家計に圧をかけてくる。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

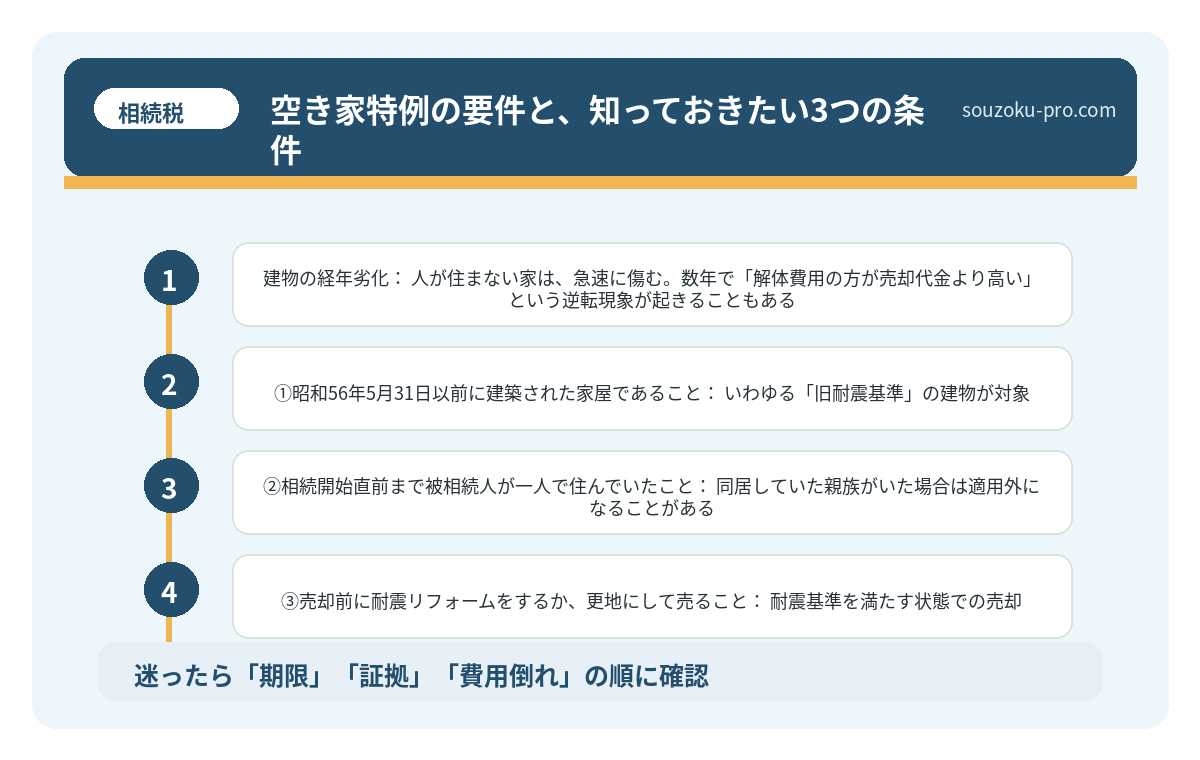

空き家特例の要件と、知っておきたい3つの条件

「3,000万円控除、使いたい」となった場合、ハードルがいくつか存在する。主な要件は以下の通りだ。

- ①昭和56年5月31日以前に建築された家屋であること:いわゆる「旧耐震基準」の建物が対象。それ以降に建てられた家屋は原則対象外となる可能性がある。

- ②相続開始直前まで被相続人が一人で住んでいたこと:同居していた親族がいた場合は適用外になることがある。老人ホームへの入居は、一定条件を満たせば「一人居住」とみなされる場合もある。

- ③売却前に耐震リフォームをするか、更地にして売ること:耐震基準を満たす状態での売却、または取り壊して更地にしての売却が原則要件とされている(令和6年以降の売却については要件が一部緩和されている)。

- ④相続開始から3年を経過する日の属する年の12月31日までの売却:これが「タイミングの番人」だ。

- ⑤売却代金が1億円以下であること

要件を満たしているかどうかは、売却前に確認しておくことが強く推奨される。「売ってから気づいた」では取り返しがつかない場面もある。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

相続した空き家を売却する、実践的な5ステップ

では、実際に「動く」ためのステップを整理しよう。頭の中をクリアにするために、順番が大事だ。

- STEP1:相続登記を済ませる(期限:2024年4月以降は義務化、3年以内)

売却の前提として、不動産の名義を相続人に変更しなければならない。相続登記が未了のままでは、売却契約すら結べない。不動産登記法76条の2により、相続を知った日から3年以内の申請が義務付けられている。 - STEP2:空き家特例の適用要件を確認する

前述の要件を一つひとつチェック。建築確認済証や登記簿で建築年月日を確認するのが先決だ。 - STEP3:遺産分割協議で売却の合意を得る

共同相続の場合は、相続人全員の合意が必要(民法251条)。一人でも反対すれば売却は進められない。これが、家族の足並みをパカっと割る最大の地雷になりうる。 - STEP4:売却価格と取得費の確認

相続した不動産の「取得費」は原則として被相続人が取得した時の価格が引き継がれる(所得税法60条)。取得費が不明な場合は売却代金の5%を概算取得費として使える場合があるが、税負担が重くなることもある。 - STEP5:譲渡所得の確定申告

売却した翌年の2月16日から3月15日の間に確定申告が必要。空き家特例の適用も、この申告で初めて確定する。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

よくある質問

空き家特例の3,000万円控除は、相続した人が複数いる場合でも使えますか

相続人が複数いる場合でも、各相続人がそれぞれ要件を満たしていれば特例を適用できる可能性があるとされています。ただし、令和6年1月1日以降の譲渡については、相続人の数に応じて控除額が2,000万円に縮減される場合があります(租税特別措置法35条)。具体的な適用条件は個別の状況によって異なりますので、申告前の確認が推奨されます。

相続登記を放置するとどうなりますか

2024年4月1日以降、相続登記は義務化され、相続を知った日から3年以内に申請しなければならないとされています(不動産登記法76条の2)。正当な理由なく期限を過ぎた場合、10万円以下の過料が科される可能性があります。また、登記が未了のまま次の相続が発生すると、権利関係が複雑になり売却が著しく困難になる場合があります。

相続放棄すれば空き家の管理義務もなくなりますか

相続放棄をすれば相続人としての権利義務は原則として消滅しますが(民法939条)、相続放棄後も「その放棄の時に相続財産に属する財産を現に占有しているとき」は、他の相続人または相続財産清算人が管理できるようになるまで保存義務を負う場合があるとされています(民法940条)。「放棄すれば即座にすべての責任が消える」とは言い切れない点に注意が必要です。

売却代金が1億円を超える場合、空き家特例は使えませんか

空き家特例の要件の一つとして「売却代金が1億円以下であること」が定められているとされています。1億円を超える価格での売却の場合、この特例の適用外となる可能性があります。ただし、他の特例(長期譲渡所得の軽減税率など)が適用できる場合もありますので、売却条件に応じた確認が推奨されます。

遺産分割協議がまとまらない場合、空き家の売却はできませんか

共同相続の状態では、相続人全員の合意なく不動産を売却することは原則できないとされています(民法251条)。協議がまとまらない場合は家庭裁判所への遺産分割調停(家事事件手続法244条)という手続きがある一方、時間の経過とともに空き家特例の適用期限が近づいてくる可能性もあります。早期に話し合いを始めることが、選択肢を広げることにつながる場合があります。

動いた人間だけが、選択肢を持てる。

空き家特例の期限、相続登記の義務化、固定資産税の重圧。これらは「知っていれば対処できる」情報であって、知らずに時間だけが過ぎていくと、使えたはずの特例が静かに期限切れを迎えることになる。

相続開始から3年。長いようで、手続きの渋滞を考えると、あっという間に終わる時間軸だ。「いつか動こう」という気持ちのまま、カレンダーを眺めているうちに、番人は扉を閉める。

まずは「建物の建築年月日の確認」と「相続人全員のリストアップ」。この2つだけでも今日やっておけば、3年後の自分が「早めに動いてよかった」と思える確率が、ぐっと上がる。

要件、調べてみたら使えそうだった。早めに確認しておいてよかった。

けっこうオススメです。早めの確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。