相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

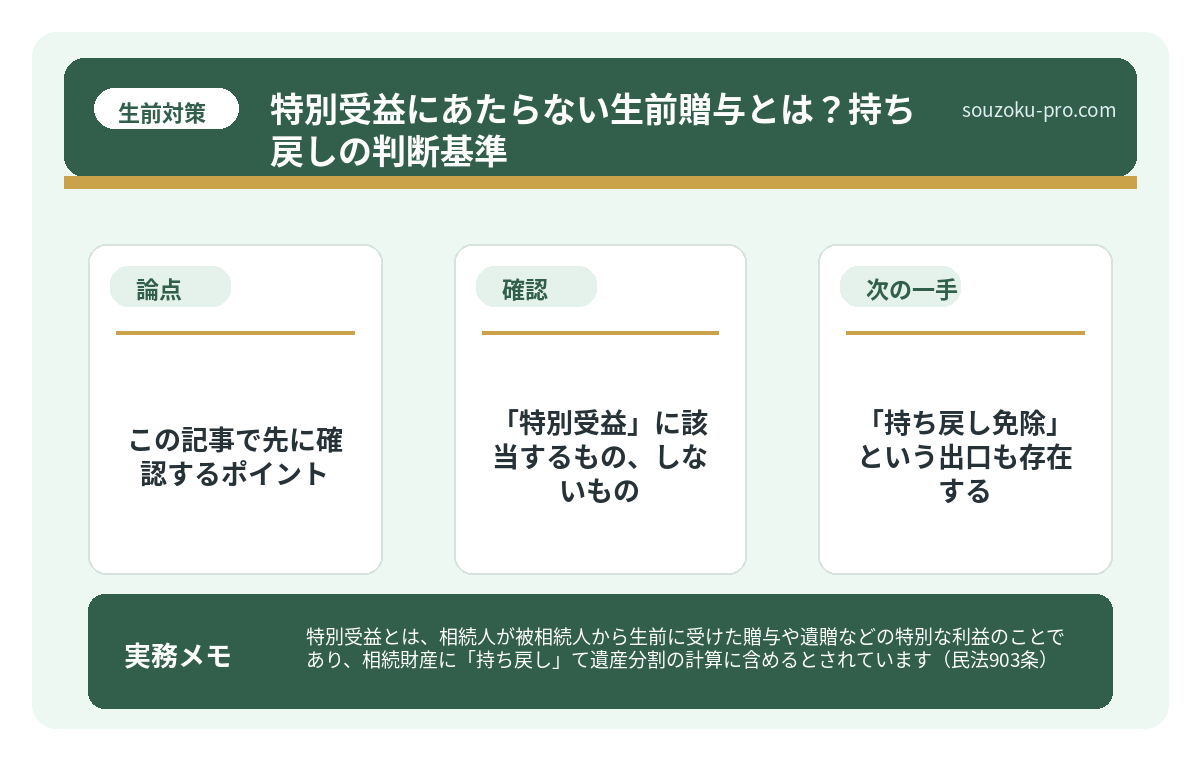

特別受益とは、相続人が被相続人から生前に受けた贈与や遺贈などの特別な利益のことであり、相続財産に「持ち戻し」て遺産分割の計算に含めるとされています(民法903条)。

結論から言うと、生前贈与を受けた相続人がいる場合、その金額を相続財産に加算して各自の取り分を計算し直す「持ち戻し」というルールが適用される可能性があり、これを知らずに遺産分割を進めると、後から家族間の深刻なトラブルに発展する可能性があります。

この記事で先に確認するポイント

特別受益で揉める原因は、「どの生前贈与まで相続に戻すのか」が家族ごとに違って見えることです。まず、あたるもの・あたらないものの考え方を整理しましょう。

- 生計の資本になる贈与は特別受益として問題になりやすい

- 日常的な扶養や通常の贈与は事情により扱いが分かれる

- 証拠と親の意思を確認しながら遺産分割で調整する

「うちの親、生前に兄だけマンションの頭金を出してあげてたんだよね」。そのひと言が、穏やかだった相続の場に、静かに、しかし確実に導火線を引いた。

火が点くのは、大抵いつだって、こういう瞬間だ。

生前に兄だけ多く贈与されてたのに、相続は均等割りって……それって公平なの?

生前贈与という言葉は知っていても、「持ち戻し」「特別受益」という概念まで把握している人間は、残念ながら多くない。そして、知らないまま遺産分割の話し合いに突入した家族が、その後どうなるかは、想像に難くない話である。

で、結論から言うと

で、結論から言うと、生前贈与を受けた相続人がいる場合、それは「なかったこと」にはならない可能性がある。

民法903条に「持ち戻し」のルールが明記されている。被相続人から遺贈や贈与を受けた相続人は、その金額を相続財産に加算した「みなし相続財産」を基準に、自分の取り分を計算し直さなければならないとされている。これが「特別受益の持ち戻し」だ。

つまり、生前に1,000万円の贈与を受けた長男がいれば、その1,000万円は相続財産に「戻して」から計算する。残りの遺産が2,000万円だとすると、みなし相続財産は3,000万円。長男の取り分からは生前贈与分を差し引く、という仕組みだ。知らなかった側の人間が「えっ、そんなルールがあるの?」と目を剥くのは、無理もない話である。

「特別受益」に該当するもの、しないもの

問題は、何が「特別受益」に当たるのか、その境界線がけっこうファジーであることだ。

明確に特別受益とされやすいもの:

- 住宅購入資金の贈与(頭金の援助、土地の贈与など)

- 事業開業資金の援助

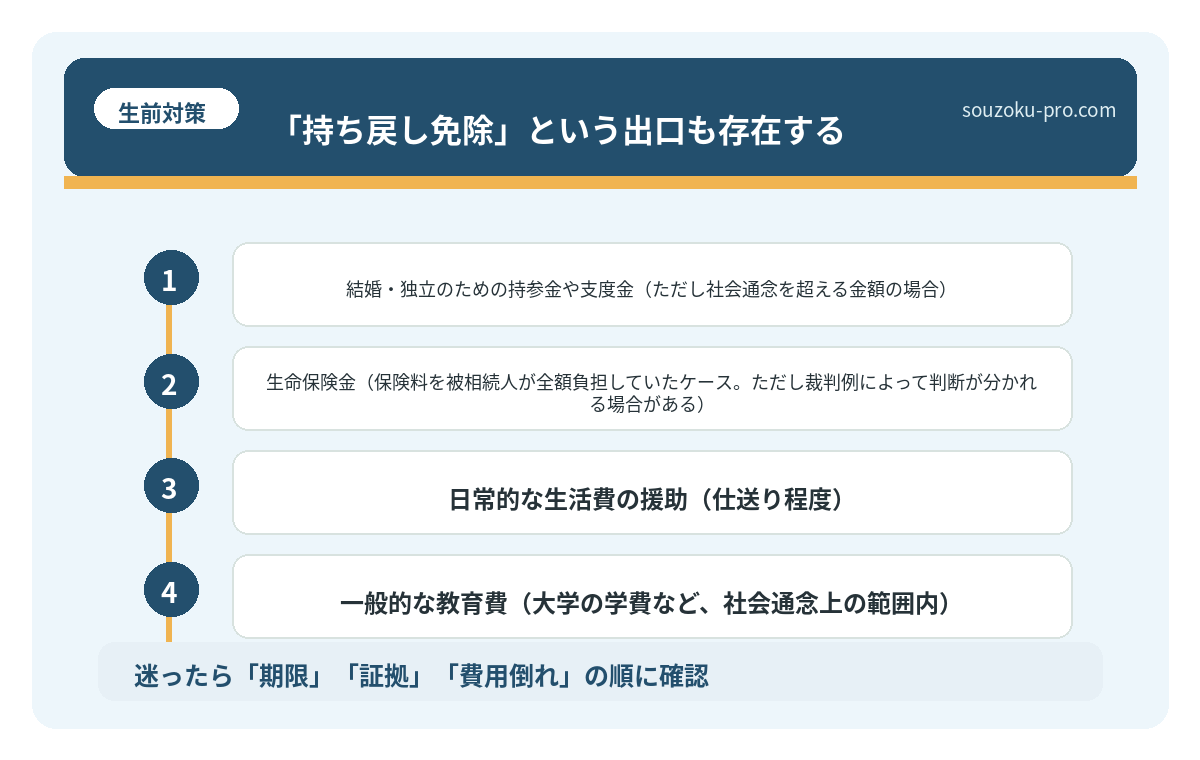

- 結婚・独立のための持参金や支度金(ただし社会通念を超える金額の場合)

- 生命保険金(保険料を被相続人が全額負担していたケース。ただし裁判例によって判断が分かれる場合がある)

一方で、こちらは特別受益に当たらないとされる傾向がある:

- 日常的な生活費の援助(仕送り程度)

- 一般的な教育費(大学の学費など、社会通念上の範囲内)

- 少額のプレゼント・祝儀

「どこまでが特別受益か」は、金額の大きさや家族の資産状況、慣行によっても変わる。「これは特別受益だ」「いや違う」という水掛け論が、遺産分割の場で盛大に展開されることがある。これが家族間のトラブルを加速させる原因になりうる。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

「持ち戻し免除」という出口も存在する

ただし、ここで希望の光も提示しておきたい。

民法903条3項には「持ち戻し免除の意思表示」という概念がある。被相続人が生前に「この贈与は持ち戻さなくていい」と明示していた場合、または遺言にそう記されていた場合、持ち戻しは免除されるとされている。

さらに、2019年の民法改正で加わったのが、婚姻期間20年以上の夫婦間での居住用不動産の贈与・遺贈については、原則として持ち戻し免除の意思表示があったものと推定する、というルールだ(民法903条4項)。配偶者への自宅贈与が、他の相続人への取り分を削る計算に使われにくくなった。これは知っておいて損のない知識だ。

「持ち戻し」を正しく計算するステップ

では、実際に特別受益が絡んだ遺産分割を進めるとき、どういう手順で動けばいいか。大まかな流れは、こうだ。

- 特別受益の洗い出し:被相続人の通帳・振込記録を過去10年程度遡り、大きな出金・振込がないか確認する。金融機関に「取引履歴」を請求すると芋づる式に出てくる場合がある。

- みなし相続財産の計算:現在の遺産総額+特別受益の合計額=みなし相続財産。これを法定相続分で割り、特別受益受取人の取り分からは受益額を差し引く。

- 相続人全員の合意形成:遺産分割協議は相続人全員の合意が必要だ(民法907条)。一人でも欠けると協議は無効となる。特別受益の有無や金額認定に異論があれば、家庭裁判所での調停・審判という選択肢もある。

- 遺産分割協議書の作成:口頭での合意は後でトラブルのもとになるため、必ず書面に落とす。

なお、遺産分割協議それ自体には法定の期限は設けられていない。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)の適用がスムーズになる。動けるときに動いておく、という実務的な理由がここにある。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

「知らなかった」で済まない、もう一つの落とし穴

特別受益の話には、もう一つ見落としがちな視点がある。

それが、「遺留分」との関係だ。特別受益として持ち戻した結果、ある相続人の取り分が遺留分(民法1042条)を下回るケースがある。その場合、遺留分侵害額請求権(民法1046条)が発動する可能性がある。この請求権の時効は、相続開始と遺留分侵害を知った時から1年、相続開始から10年とされている(民法1048条)。放っておくと時効が来る話でもある。

「兄が生前に多く受け取っていたことに気づいたのが相続の2年後だった」という状況でも、知った時から1年以内であれば請求できる場合がある。タイムリミットは「死亡日」ではなく「知った時」という点、ファクトとして押さえておきたい。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

関連記事として、こちらも参考になります。

寄与分を証明する方法。「貢献した」の一言では動かない遺産分割の現実

寄与分とは、被相続人の財産の維持または増加に特別な貢献をした相続人が、遺産分割に…

よくある質問

特別受益の持ち戻しは、何年前の贈与まで対象になりますか

民法903条には明確な年数制限が設けられておらず、原則として過去の贈与であっても特別受益として持ち戻しの対象となる可能性があります。ただし、相続税の生前贈与加算(相続税法19条)とは別のルールであり、混同しないよう注意が必要です。実務上は贈与の時期・金額・目的を総合的に判断する場合が多いとされています。

持ち戻し免除の意思表示は、口頭でも有効ですか

口頭でも法的に無効とはされていませんが、後から「言った・言わない」の水掛け論になるリスクがあります。被相続人が「持ち戻し免除」の意思を持っているなら、遺言書に明記しておくことが実務上は最も確実とされています。書面がない場合は相続人間での認識の齟齬が生じやすく、協議が長期化する可能性があります。

生命保険金は特別受益になりますか

原則として生命保険金は「相続財産」ではなく受取人固有の財産とされていますが、保険料を被相続人が全額負担していた場合、相続人間の不公平が著しいと判断されると、特別受益に準じて考慮される場合があるとする裁判例も存在します(過去の裁判例)。ケースによって判断が異なるため、個別の状況を踏まえた確認が必要です。

特別受益を受けた相続人が「そんな贈与は受けていない」と言い張った場合はどうすればいいですか

被相続人の通帳・振込明細・不動産の登記履歴などで客観的な証拠を収集することが第一歩とされています。当事者間での合意が難しい場合は、家庭裁判所への遺産分割調停(家事事件手続法244条)を申し立て、調停委員を介した協議に移行する方法があります。

特別受益の持ち戻しは、遺言で変えることができますか

はい、被相続人は遺言で「持ち戻し免除」を指定することができるとされています(民法903条3項)。ただし、持ち戻し免除によって他の相続人の遺留分が侵害される場合、遺留分侵害額請求権(民法1046条)が行使される可能性があります。持ち戻し免除と遺留分はセットで検討することが望ましいとされています。

—

「持ち戻し」のルールを先に知っておけば、話し合いで焦らなくて済むな。

生前贈与と特別受益と持ち戻し。この三つは、知っているだけで遺産分割の席での発言が変わる知識だ。「うちは仲がいいから大丈夫」という家族も、一度この視点で過去の贈与履歴を振り返っておくと、話し合いの地図がずいぶんクリアになる。

計算式はシンプルで、ルールは民法に書いてある。武器は揃っている。あとは使うかどうか、だけの話だ。

けっこうオススメです。早めに過去の通帳を眺めてみること。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。