相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生命保険の非課税枠とは、相続税法12条に基づき、被相続人が契約者・被保険者である生命保険の死亡保険金のうち「500万円×法定相続人の数」を相続税の課税対象から除外できる制度とされています。

結論から言うと、生命保険の非課税枠は相続税対策において合法かつ即効性の高い手段の一つとされており、受取人の設定や契約形態によって課税関係が大きく変わる可能性があります。

生命保険の証書というものは、なぜか引き出しの奥に静かに眠っている。押し入れの段ボール、あるいは封筒に無造作に突っ込まれた状態で。誰も開かない。誰も確認しない。そして相続が発生した瞬間、その一枚の紙が、家族の手元に残る財産の総量を、静かに──しかし劇的に──塗り替える。

知っている人間と、知らない人間とでは、手元に残る金額が数百万円単位で変わる可能性がある。それが、生命保険と相続税の非課税をめぐる、現実だ。

親が生命保険に入っていたのはわかってる。でも、それが相続税にどう関係するのか、まったく整理できていない……。

で、結論から言うと

で、結論から言うと、生命保険の死亡保険金には、相続税法12条によって「500万円×法定相続人の数」分の非課税枠が用意されている。

たとえば法定相続人が3人いれば、1,500万円まで相続税がかからない計算になる。この枠を使い切っているかどうか。たった、それだけの差が、数十万円から数百万円の相続税の増減に直結する可能性があるのだ。

ただし、条件がある。無条件に適用されるわけではない。そこを知らずに「保険に入っているから大丈夫」と高をくくっていると、後でヒヤリとする事態が待っている。

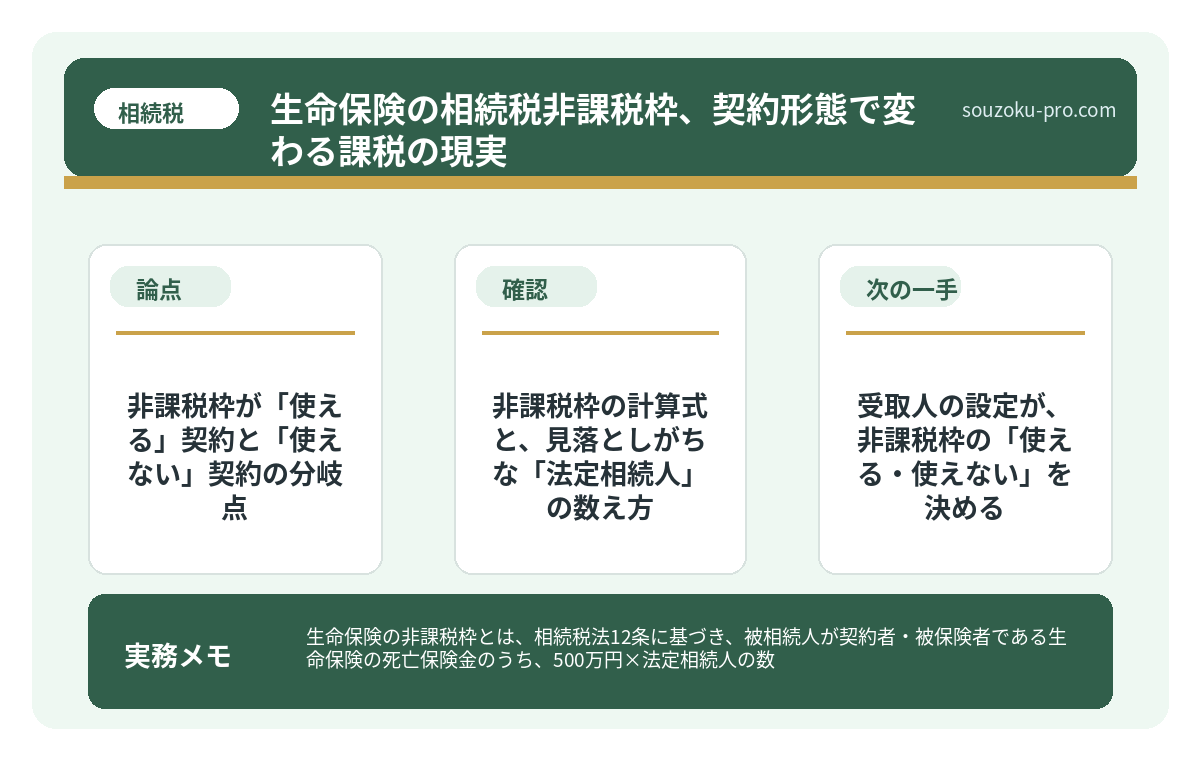

非課税枠が「使える」契約と「使えない」契約の分岐点

生命保険といっても、課税関係は契約形態によってガラリと変わる。ここが最大の落とし穴であり、同時に最大の「知ってよかった」ポイントでもある。

整理すると、こうだ。

- 非課税枠が適用されるパターン:契約者=被保険者=被相続人、受取人=相続人。この形が、相続税法12条の非課税枠をフル活用できる王道の構成だ。

- 相続税ではなく所得税になるパターン:契約者=受取人、被保険者=被相続人。この場合、受け取った保険金は一時所得として所得税の課税対象になる可能性がある。非課税枠は適用されない。

- 贈与税になるパターン:契約者・被保険者・受取人がすべて別々の人間。このケースは贈与税が課税される可能性があり、三者が異なる構成は要注意だ。

つまり、「誰が契約者で、誰が被保険者で、誰が受取人か」という三者の組み合わせが、課税の種類そのものを決定づける。契約書の表紙を一度も確認していないなら、今すぐ開いておいて損はない。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

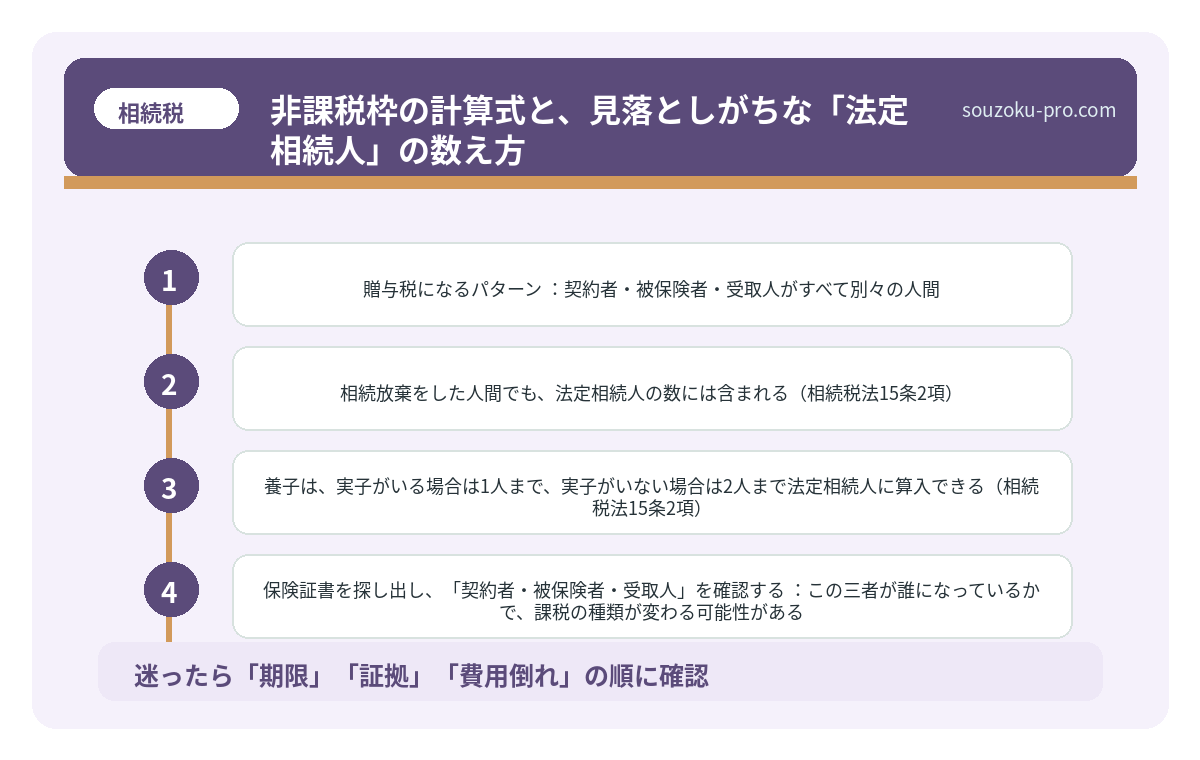

非課税枠の計算式と、見落としがちな「法定相続人」の数え方

非課税枠の計算式は、シンプルに見えて、実は細かい確認が必要だ。

「500万円×法定相続人の数」。この「法定相続人の数」が曲者である。

- 相続放棄をした人間でも、法定相続人の数には含まれる(相続税法15条2項)。つまり放棄をしても非課税枠の計算上は「いる」とカウントされる。

- 養子は、実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人に算入できる(相続税法15条2項)。無制限に養子を増やして非課税枠を広げる行為は、法律で制限されている。

この計算を正確に把握した上で非課税枠の総額を出す。そして、実際に受け取った保険金の合計がその枠に収まっているかどうか。ここを確認するのが、まず最初のアクションだ。

受取人の設定が、非課税枠の「使える・使えない」を決める

もう一点、これを知っておくと判断が変わる話をしておこう。

非課税枠が適用されるのは「相続人が受け取った保険金」のみである。受取人が相続人以外、たとえば内縁の配偶者や孫(養子でない場合)に設定されていると、その保険金は非課税枠の対象外になる可能性がある。

さらに言えば、受取人を「法定相続人の誰か」に指定しておくことで、保険金そのものは「遺産分割協議の対象外」になる。これが地味に重要だ。保険金は受取人固有の財産とされるため、他の相続人と分け合う必要がない(最高裁昭和40年2月2日判決)。揉める余地を一つ減らす効果が、構造上ある。

ただし、保険金の額が他の遺産と比べて著しく多い場合、特別受益として問題になるケースがあり得るため、バランスは意識しておきたいところだ。

生前贈与で相続税が変わる仕組みと、知らないと損する3つの落とし穴

生前贈与とは、被相続人が生存中に財産を無償で他者へ譲渡する行為であり、将来の相続…

今すぐできる、3つの確認アクション

では、具体的に何をすればいいか。難しく考える必要はない。やることは3つだ。

- 保険証書を探し出し、「契約者・被保険者・受取人」を確認する:この三者が誰になっているかで、課税の種類が変わる可能性がある。まずここを確定させる。

- 法定相続人の数を正確に数える:非課税枠の総額を計算するために必要だ。相続放棄予定者も含めてカウントすることを忘れずに。

- 受け取った(または受け取り予定の)死亡保険金の合計額を出す:複数の保険に加入していた場合、合算して枠内に収まるかを確認する。

この3ステップを踏むだけで、「非課税枠を使えているかどうか」の全体像が見えてくる。スプレッドシートでも紙でも構わない。一覧にまとめてしまえば、次のアクションが驚くほどクリアになる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

よくある質問

生命保険の非課税枠「500万円×法定相続人の数」は、全員が使えますか

非課税枠が適用されるのは、相続人として保険金を受け取った場合に限られるとされています(相続税法12条1項5号)。受取人が相続人以外の場合は非課税枠の対象外となる可能性があります。また、相続放棄をした方が保険金を受け取った場合も非課税枠は適用されないとされています。

受取人が「法定相続人全員」と指定されている場合、非課税はどう計算しますか

受取人が複数の相続人に指定されている場合、非課税枠の総額(500万円×法定相続人の数)を各相続人の受取割合に応じて按分する扱いとされています(相続税法12条)。受取人の指定方法によって各人の税負担が変わる可能性があります。

相続放棄をした人がいても、非課税枠の計算に含まれますか

相続放棄をした人であっても、非課税枠を計算する際の「法定相続人の数」にはカウントされるとされています(相続税法15条2項)。ただし、その放棄した方自身が保険金を受け取った場合は非課税枠の適用外になる可能性があります。

生命保険金は遺産分割協議の対象になりますか

受取人が特定の相続人に指定されている場合、死亡保険金は原則として受取人の固有財産とされており、遺産分割協議の対象にならないとされています(最高裁昭和40年2月2日判決)。ただし、保険金の額が著しく高額な場合は特別受益として問題になる可能性があります。

保険金の受取人を変更すれば、非課税枠の適用条件も変わりますか

受取人を相続人に変更することで、非課税枠の適用要件を満たせる可能性があります。ただし、契約者・被保険者・受取人の三者の組み合わせによって課税の種類(相続税・所得税・贈与税)が変わるとされているため、変更の際は全体の契約形態の確認をおすすめします。

—

受取人と契約形態を確認するだけで、こんなに変わるのか。早めに動いておいてよかった。

手続きを終えて数週間後。「知っておいてよかった」と清々しい目覚めを迎えるために。生命保険の証書は、引き出しの奥で眠らせておくには、あまりにももったいない一枚だ。

けっこうオススメです。証書を開くこと。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。