相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

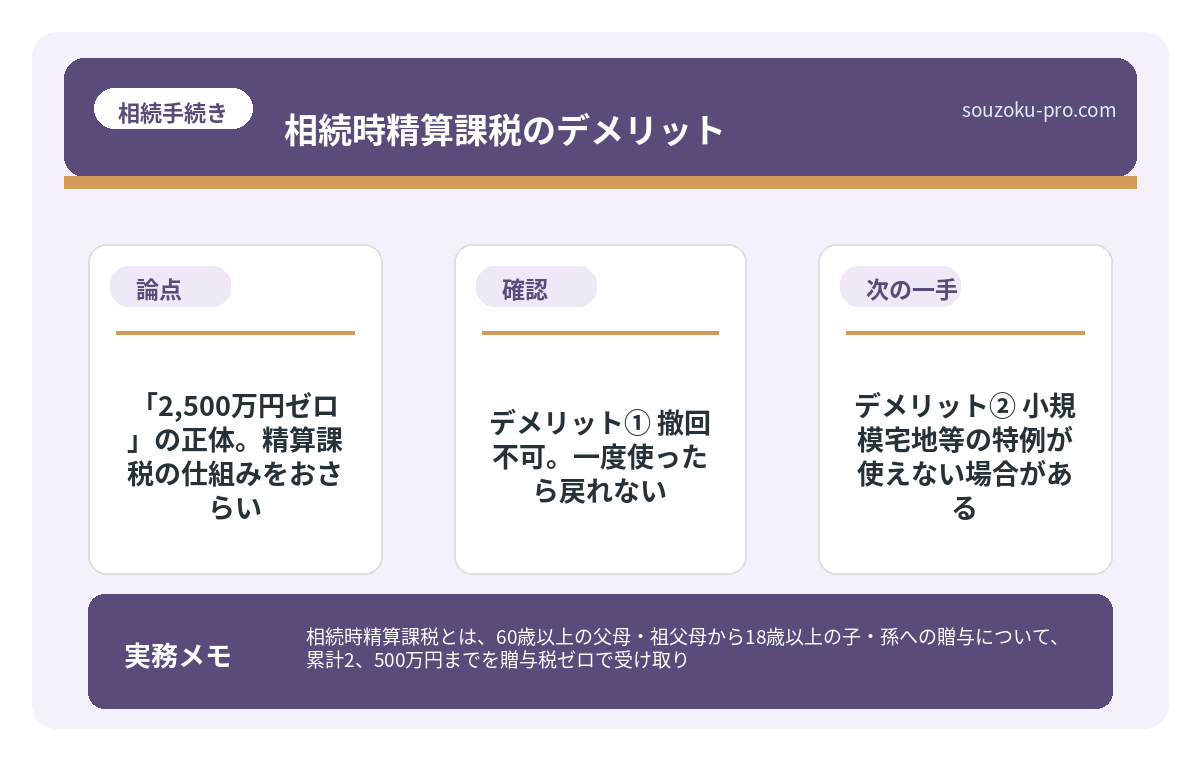

相続時精算課税とは、60歳以上の父母・祖父母から18歳以上の子・孫への贈与について、累計2,500万円までを贈与税ゼロで受け取り、相続発生時に相続税としてまとめて精算する制度とされています(相続税法21条の9)。

結論から言うと、相続時精算課税は「今すぐ大きな財産を動かせる」という魅力がある一方で、一度選択すると取り消しができず、小規模宅地等の特例が使えなくなるなど、使い方を間違えると節税効果が消える可能性があります。

「2,500万円まで贈与税ゼロ」という言葉の、なんと甘美なことか。

聞いた瞬間に、脳内の報酬回路がフル点灯する。節税できる。今すぐ財産を子どもに渡せる。素晴らしい制度だ。──と、そこで思考が止まってしまう人が、あまりにも多い。

しかし待ってほしい。その先に、いくつかの「ただし書き」が静かに、しかし確実に待ち構えているのだ。

相続時精算課税って得なんじゃないの?何がデメリットなんだ……?

で、結論から言うと

相続時精算課税制度のデメリットは、一言で言えば「取り消しが一切できない、一方通行の選択」であるという点だ。

選択届出書を税務署に出した瞬間、その贈与者との関係においては、制度の撤回ができなくなる(相続税法21条の9第6項)。今後の贈与はすべて相続時精算課税の対象となり、毎年110万円の暦年贈与非課税枠(相続税法21条の5)が使えなくなる。この「入口の広さ」に誘われて飛び込んだが最後、出口がない迷宮に足を踏み入れることになる。

ただ、「使ってはいけない制度か」と聞かれれば、答えはノーだ。仕組みをきちんと把握した上で使えば、確かに有効な場面もある。問題は「なんとなく得そう」という空気感だけで選択してしまうことなのだ。

「2,500万円ゼロ」の正体。精算課税の仕組みをおさらい

まず基本から整理する。相続時精算課税は、2003年に創設された制度だ。簡単に言うと「今は贈与税をかけないが、相続が発生したときに相続財産としてカウントして税金を精算する」という仕組みである。

2024年(令和6年)の税制改正で、年間110万円の基礎控除が新設された。これにより、毎年110万円以内の贈与については相続財産への加算も不要となり、使い勝手が改善されたのは事実だ(相続税法21条の11の2)。

では、何がデメリットなのか。順番に見ていこう。

デメリット① 撤回不可。一度使ったら戻れない

前述の通り、相続時精算課税を選択すると、その贈与者(例:父)からの贈与については永久に暦年課税に戻れない。父から将来にわたって毎年110万円の非課税贈与を積み上げていく戦略が、その瞬間に消滅する。小さな贈与を長期間続ける「コツコツ節税」が不可能になるわけだ。

デメリット② 小規模宅地等の特例が使えない場合がある

これが、見落とされがちな最大級の落とし穴だ。

相続時精算課税を使って贈与された不動産は、相続発生時に「相続で取得した財産」とは扱われないため、小規模宅地等の特例(租税特別措置法69条の4)が適用できない可能性がある。

この特例は、自宅の土地(330㎡まで)の評価額を最大80%減額できる強力な節税ツールだ。仮に評価額5,000万円の土地が、特例適用で1,000万円の評価になるとしたら、その差は4,000万円。この節税効果を丸ごと失いかねないという、なかなかの衝撃である。

生前贈与で不動産を渡す前に知っておきたい、コストと特例の現実

生前贈与と不動産とは、被相続人が生きているうちに不動産(土地・建物)を無償で家族…

デメリット③ 相続時の財産評価額が固定される

相続時精算課税で贈与された財産は、贈与時の評価額で相続財産に加算される(相続税法21条の15)。

つまり、贈与時に2,000万円だった株や不動産が、相続時に500万円に値下がりしていても、2,000万円として計算されることになる。価格変動リスクを贈与者ではなく受贈者が背負う形になる、という点は理解しておきたい。

逆に言えば、値上がりが確実に見込める財産(収益不動産や非上場株式など)を早期に移転する場合には、メリットとして機能する場面もあり得る。

デメリット④ 贈与税の申告が毎年必要になる

相続時精算課税を選択した後は、贈与額が年間110万円の基礎控除以内であっても、「基礎控除以内である」という申告が必要になる場合がある。暦年贈与であれば110万円以下は申告不要(相続税法28条)だが、精算課税を選択した場合は管理コストが若干上がる点も念頭に置いておきたい。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

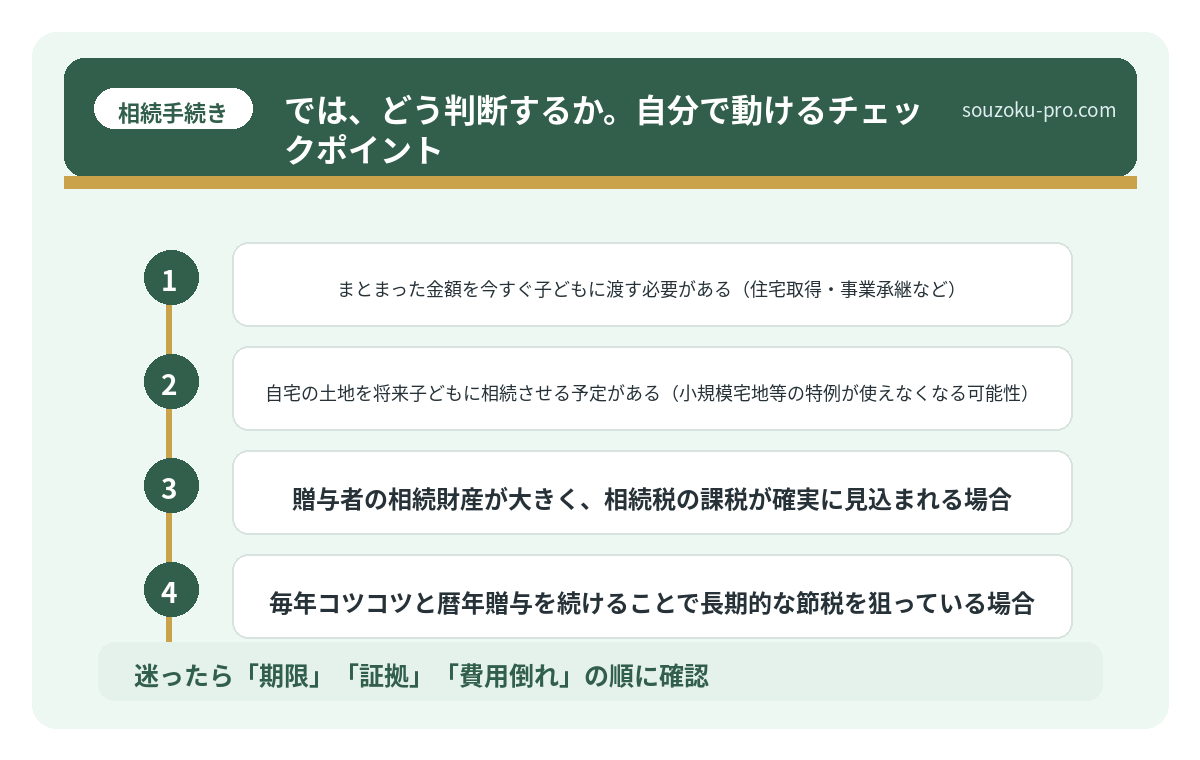

では、どう判断するか。自分で動けるチェックポイント

デメリットを並べたところで、「結局どうすればいいんだ」という声が聞こえてきそうだ。そこで、相続時精算課税が向いているケース・向いていないケースを整理しておこう。

精算課税が向いているケース

- 贈与する財産が今後値上がりする可能性が高い(非上場株式、収益物件など)

- 贈与者の相続財産が基礎控除(3,000万円+600万円×法定相続人数)を大幅に下回り、相続税が発生しない見込みの場合

- まとまった金額を今すぐ子どもに渡す必要がある(住宅取得・事業承継など)

精算課税が向いていないケース

- 自宅の土地を将来子どもに相続させる予定がある(小規模宅地等の特例が使えなくなる可能性)

- 贈与者の相続財産が大きく、相続税の課税が確実に見込まれる場合

- 毎年コツコツと暦年贈与を続けることで長期的な節税を狙っている場合

自分の状況をこのリストと照らし合わせるだけで、「今すぐ選択すべきか否か」の判断がかなりクリアになってくるはずだ。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

相続時精算課税を選択したあと、やっぱり取り消せますか

相続時精算課税の選択は、一度届出書を提出すると取り消しができないとされています(相続税法21条の9第6項)。その贈与者との関係においては、以後すべての贈与が精算課税の対象となりますので、選択前に十分な検討が必要とされています。

相続時精算課税を使うと、暦年贈与の110万円非課税は完全に使えなくなりますか

2024年(令和6年)の税制改正により、相続時精算課税にも年間110万円の基礎控除が新設されました(相続税法21条の11の2)。ただし、この110万円は精算課税専用の枠であり、暦年贈与の110万円非課税枠とは別物とされています。同一の贈与者からの贈与について暦年課税に戻ることは依然としてできません。

精算課税で贈与した不動産に小規模宅地等の特例は使えますか

相続時精算課税を利用して贈与された不動産は、「相続または遺贈により取得した財産」には該当しないため、小規模宅地等の特例(租税特別措置法69条の4)が適用できない場合があるとされています。特に自宅の土地を贈与する場合は、特例適用との比較が重要となる可能性があります。

贈与後に財産の価値が下がった場合、相続税はどうなりますか

相続時精算課税で贈与された財産は、贈与時の評価額で相続財産に加算されるとされています(相続税法21条の15)。そのため、贈与後に財産価値が下落した場合でも、贈与時の高い評価額で計算される場合があり、結果として相続税の負担が増える可能性があります。

相続時精算課税の選択届出書はいつまでに提出すればよいですか

相続時精算課税の選択届出書は、最初に適用を受けようとする贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書とともに提出する必要があるとされています(相続税法21条の9第2項)。この期限を過ぎると、その年の贈与について精算課税の適用を受けることができない場合があります。

知っておいたほうが、選択肢は広がる

相続時精算課税は「使えない制度」ではない。ただ、「なんとなくお得そう」という感覚だけで踏み込むには、少々リスクが大きい制度でもある。

大切なのは、「今すぐ大きな財産を動かしたい理由が何か」を先に明確にすること。住宅購入の資金援助なのか、事業承継なのか、あるいは単純な節税なのか。目的が決まれば、精算課税が最善か、あるいは暦年贈与・住宅取得資金の非課税特例(租税特別措置法70条の2)などを組み合わせる方が良いか、自ずと見えてくる。

制度の「入口の広さ」に惑わされず、「出口の形」まで想像してから選択する。それだけで、数年後の相続の風景は、ずいぶんと穏やかなものになるはずだ。

仕組みを理解してから判断すれば、こんなに落ち着いて考えられるんだな。

けっこうオススメです。「使う前に仕組みを知る」習慣。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。