相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計算対象として金銭的に評価する手続きであり、その評価額によって納税額が大きく左右されるとされています。

結論から言うと、不動産の相続税評価を誤ると、過大評価による相続税の払いすぎ、または過小評価による税務当局からの追徴課税のいずれかが生じる可能性があり、正確な評価が不可欠とされています。

“`html

「相続税?不動産の評価?」——知らないまま進むと、取り返しのつかないことになる話

身内を亡くした翌朝というのは、恐ろしいほど静かだ。

カーテンの隙間から差し込む光も、いつもと同じ温度で、世界はまるで何事もなかったかのように回り続けている。

なのに、現実は待ってくれない。

葬儀の段取り、親族への連絡、役所への届出——それらをこなしながら脳の片隅に、じわりじわりと忍び込んでくる問題がある。

それが、「相続税」と「不動産評価」だ。

「まだそんな話をするタイミングじゃない」と思ったあなたへ。

それこそが、最も危険な思考パターンである。

親父が亡くなってまだ日も浅いのに、もう相続税の話をしないといけないのか…。

で、結論から言うと——不動産評価を間違えると、相続税が「爆発」する

で、結論から言うと、相続税の計算において、最大の地雷原は「不動産の評価」だ。

現金や株式ならまだいい。数字がハッキリしているから。

しかし不動産は違う。土地一枚、建物一棟が、評価方法ひとつで数百万円単位でズレてくる可能性がある。そして、その「ズレ」の分だけ、余計な税金が音もなく請求されるのだ。

これが、相続税界隈における「不動産評価」という名の、静かなる怪物の正体である。

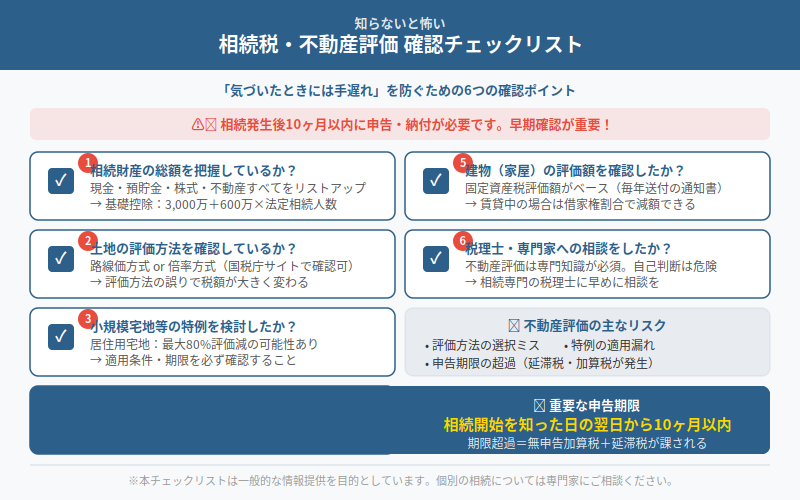

そもそも、相続税はいくらから発生するのか

まず大前提を確認しよう。相続税は、すべての相続に発生するわけではない。

相続税法第15条に基づき、「基礎控除額」というものが存在する。計算式はこうだ。

- 基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

つまり、法定相続人が3人いるケースであれば、3,000万円+(600万円×3人)=4,800万円が基礎控除となる可能性がある。遺産総額がこれを下回る場合、相続税の申告義務は生じない場合がある。

「うちは大した財産じゃないから大丈夫」——そう思ったそこのあなた、少し待ってほしい。

この「遺産総額」の計算に、例の怪物が潜り込んでくるのだ。

不動産評価の「ヤバさ」を、今すぐ理解してほしい

相続における不動産の評価方法は、相続税法第22条において「時価」によると定められている。しかし実務上、土地の評価には主に「路線価方式」または「倍率方式」が用いられる(財産評価基本通達に基づく)。

ここで問題が発生する。なぜか。

路線価は、実際の市場価格(実勢価格)のおおむね80%程度を目安として設定されているとされている。つまり、「路線価で計算した評価額」と「実際に売れる金額」の間には、相当なギャップが存在する可能性があるのだ。

さらに恐ろしいのが、各種「補正」の存在だ。具体的にはこうだ。

- 奥行価格補正:土地の形が細長かったり、奥行きが極端だったりすると、評価額が下がる可能性がある

- 不整形地補正:いびつな形状の土地は、さらに評価が下がる場合がある

- 小規模宅地等の特例(租税特別措置法第69条の4):被相続人の自宅や事業用地であれば、一定の条件を満たした場合に最大80%の評価減が適用される可能性がある

この「補正」と「特例」を適切に使えるかどうかで、相続税の総額が数百万円単位で変わってくる場合がある。

使えたはずの特例を見落としたまま、余分な税金をフルペイした人間が、この国に一体どれほどいるか。

脳内で悲鳴のシンフォニーが鳴り響かないだろうか。

「小規模宅地等の特例」は、使える条件が厳しい

先ほど触れた「小規模宅地等の特例」は、相続税対策における最強クラスの切り札だ。しかし、適用要件が細かく、一歩間違えると「やっぱり使えませんでした」という絶望的な結末が待っている場合がある。

主な適用要件の例を挙げると、こうだ。

- 被相続人の居住用宅地(特定居住用宅地等):上限330㎡まで、最大80%減額の可能性がある

- 被相続人の事業用宅地(特定事業用宅地等):上限400㎡まで、最大80%減額の可能性がある

- いずれも「申告期限まで保有・居住・事業継続」が求められる場合がある

- 相続放棄をした場合は適用対象外となる可能性がある

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

申告期限という名の「カウントダウン爆弾」

ここで、もう一つの怪物が姿を現す。

相続税の申告・納税期限は、相続税法第27条に基づき、「相続の開始を知った日の翌日から10ヶ月以内」と定められている。

10ヶ月。一見すると余裕があるように見えるかもしれない。

しかし、これが実態に即した感覚を持って言うと——

あっという間だ。

葬儀が終わり、四十九日の法要をこなし、遺言書を捜索し、財産目録を作成し、相続人全員で遺産分割協議を行い、不動産の評価額を算出し、申告書を作成する。

これを、普段の仕事や生活をこなしながら、感情的にも消耗しきった状態でやるのだ。

10ヶ月というカウントダウン爆弾は、気づいた時には残り2ヶ月を切っているものだ。

そして期限内に申告できなかった場合、「無申告加算税」(国税通則法第66条)や「延滞税」という、税金の上に積み上がる追加コストが発生する可能性がある。

税金の上に、さらに税金。

これを脳内で「二重苦のタワー」と名付けておこう。

絶望しなくていい。正しい順番で動けば、必ず出口がある

ここまで読んで、頭が痛くなってきた方へ。大丈夫だ。絶望するのはまだ早い。

やるべきことを、正しい順番で、正しい人間と一緒に進めれば、この迷宮には必ず出口がある。

動くべき順番は、おおよそこうだ。

- STEP1(相続発生直後):遺言書の有無を確認する。公証役場で「遺言書検索システム」を活用する手もある

- STEP2(1〜2ヶ月以内):財産目録の作成。不動産・預貯金・有価証券・負債を全て洗い出す

- STEP3(2〜4ヶ月以内):相続人全員で遺産分割協議を行い、「遺産分割協議書」を作成する

- STEP4(4〜8ヶ月以内):不動産の評価額を確定させ、相続税の試算を行う

- STEP5(10ヶ月以内):申告書を税務署に提出し、納税を完了させる

そして、このSTEP1から全工程を通じて、最も重要なアクションが一つある。

専門家(税理士・弁護士)に、早期に相談すること。これに尽きる。

不動産評価の補正計算、小規模宅地等の特例適用判断、遺産分割協議の法的整理——これらを素人が独力で完璧にこなすのは、現実的に極めて困難だ。そして、一度申告してしまった内容は、後から「やり直し」が効かない部分も存在する可能性がある。

「早く動く」それだけが、唯一のルールだ

相続税と不動産評価。この二つが絡み合う問題は、放置すればするほど、選択肢がどんどん消えていく。

使えたはずの特例が、期限切れや要件ミスで消滅する。

交渉できたはずの協議が、感情の爆発でひび割れる。

減らせたはずの税金が、そのままフルで請求される。

逆に言えば、早く動いた人間には、選択肢が残っている。補正の余地が残っている。プロと一緒に最適解を探す時間が残っている。

早めの相談が、唯一の正解だ。伝わりましたかね。

早めに専門家に相談すれば、ちゃんと出口があるんだな。まず動いてみよう。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

“`