相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

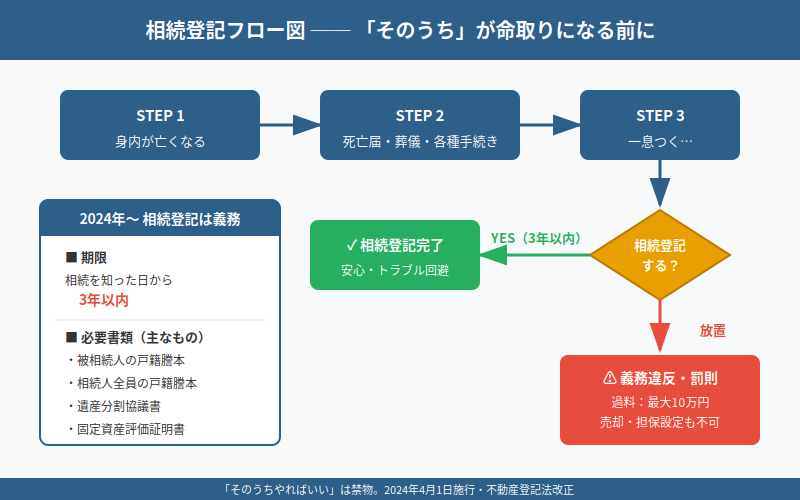

相続登記とは、被相続人(亡くなった方)が所有していた不動産の名義を、相続人へと変更するために行う登記手続きのことです。

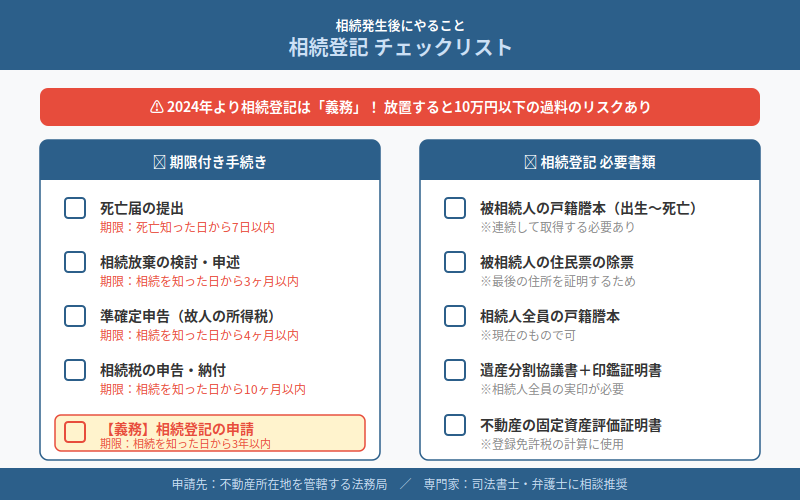

結論から言うと、相続登記は2024年(令和6年)から法律上の義務とされており、正当な理由なく放置した場合は10万円以下の過料が科される可能性があります。

親が亡くなってバタバタしていたら、不動産の名義変更なんて後回しにしてしまった…これ、本当に大丈夫なのか?

「相続登記、まだやってない」——その一言が、やがて牙を剥く日がくる。

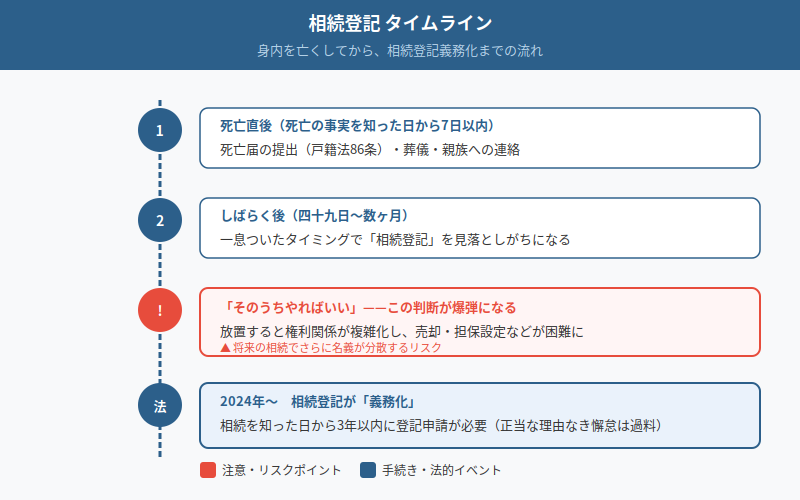

身内を亡くした直後というのは、不思議なほど時間が歪む。

悲しみがまだ輪郭すら持っていないのに、現実だけが、容赦なく、機械的に、次の用事を積み上げてくる。

死亡届(戸籍法86条により、死亡の事実を知った日から7日以内の提出が義務)、葬儀、お布施、親族への連絡。

脳が処理しきれていない。それでも、世界は一ミリも立ち止まってくれない。

そして、しばらく経った頃。ようやく一息ついたタイミングで、うっかり見落とす存在がある。

それが——「不動産の名義変更」、すなわち相続登記だ。

「まあ、急ぎじゃないだろう。そのうちやればいい」。

この一言が、静かに、されど確実に、のちの人生に爆弾を仕込んでいく。

で、結論から言うと。相続登記は2024年から「義務」になった。

そうなのだ。

長らく「やったほうがいいけど、やらなくても別に罰則はないよ」という、ぬるま湯状態だった相続登記。

それが、2024年(令和6年)4月1日から、法律上の義務に格上げされた。

根拠は不動産登記法76条の2。改正された、あの条文だ。

義務の内容を整理すると、こうなる。

- 相続によって不動産を取得したことを知った日から3年以内に登記申請をしなければならない可能性がある

- 正当な理由なく怠った場合、10万円以下の過料が科される可能性がある(不動産登記法164条)

- 2024年4月1日より前に発生した相続分も対象になる可能性があり、過去の未登記物件も遡及適用される場合がある

みなさんは、日本全国の「所有者不明土地」がどれほどの面積に及ぶかご存知だろうか。

九州の面積を超えると試算されている。その元凶こそが、長年放置されてきた「相続登記のサボり」だ。

国が業を煮やして動いた結果が、この義務化である。

もはや「そのうちやればいい」は、法律違反一歩手前の言い訳に成り果てた。

放置すると何が起きるか。「相続のカオス連鎖」がスタートする。

ここからが本番だ。相続登記を放置すると、何が起きるか。

ドミノ倒しというより、カオスの連鎖増殖と呼ぶべき事態が幕を開ける。

親が死んで登記を放置。子が死んで登記をまた放置。孫の代になって、ようやく「あの土地、誰のもの?」という話が浮上する。

そのとき、法定相続人の数は、恐ろしいことになっている。

子が3人いれば、孫は10人を超えることも珍しくない。

全員の署名・実印・印鑑証明書が必要な遺産分割協議(民法907条)は、一人でも欠ければ無効だ(民法907条、全員合意の原則)。

そのうちの一人が海外移住していたり、音信不通だったり、そもそも存在すら知らなかったりする。

さあ、地獄の始まりである。

義務化の「具体的な期限」と「抜け道的な緩和措置」を整理しよう。

とはいえ、法律も完全に「即死設定」にはしていない。

焦る前に、冷静にスペックを把握しておこう。

相続登記義務化のタイムライン

ポイントは「相続人申告登記」という制度も新設された点だ。

これは、遺産分割協議がまとまっていなくても、「私は相続人の一人ですよ」と法務局に申告するだけで、

とりあえず登記義務の履行とみなされる可能性がある、という緩和措置である。

正式な所有権移転登記は、遺産分割協議が整ってから別途行う必要があるが、

「協議が終わるまで何もできない」という停止状態を回避できる点で、実務的には有用な手段となり得る。

もちろん、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)との兼ね合いも考える必要がある。

申告期限までに遺産分割が整っていない場合でも、法定相続分での未分割申告(相続税法55条)という手段があり、

分割が成立した後に修正申告または更正の請求(相続税法32条、国税通則法23条)で正しい税額に修正できる可能性がある。

ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、

原則として申告期限までの分割が適用要件となるため注意が必要だ。

「申告期限後3年以内の分割見込書」を提出することで後からの適用を目指すことも可能な場合があるが、

要件は複雑であり、専門家への確認が不可欠となる。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

「うちは揉めない」という呪文を信じてはいけない。

ここまで読んで、こう思っている人がいるはずだ。

「でも、うちの兄弟は仲がいいから。別に登記を急がなくても、まとめてやれば大丈夫じゃないか」。

甘い。

仲のいい兄弟も、お金と不動産の話が絡んだ瞬間に、まるで別人種に変貌することがある。

これは性格の問題ではない。人間の本能の問題だ。

そして、登記が放置されたまま時間が経過すると、もう一つの恐怖が忍び寄ってくる。

それが、相続人の「死亡」だ。

兄弟の一人が先に亡くなれば、その配偶者や子が新たな相続人として登場する。

もともと仲の良かった兄弟間の話し合いが、一気に「見知らぬ人との交渉」に変わる。

話し合いのテーブルが、静かに、しかし確実に、カオスの方向へ傾いていく。

では、今すぐ何をすべきか。チェックリストで確認しろ。

相続登記の申請先は法務局(登記所)だ。

司法書士に依頼するのが最も確実とされており、費用は不動産の評価額や案件の複雑さによって変わるが、

数万円〜数十万円の範囲になる場合が多い。

「高い」と感じるかもしれないが、未登記のまま過料が来たり、将来の売却・担保設定が不可能になったりする損害と比べれば、

圧倒的にコストパフォーマンスがいい、という考え方もできる。

絶望しなくていい。ただ、動くのは「今」だ。

相続というのは、やることが多すぎて、最初の一歩が踏み出せないまま時間だけが経過する、という罠にはまりやすい。

準確定申告の期限は相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)、

相続放棄の期限は自己のために相続の開始があったことを知った時から3ヶ月以内(民法915条)、

そして今回の相続登記義務化による3年という期限。

期限という名の番人が、複数同時に背後から迫ってくる状況。

一人で全部さばこうとするのは、無謀を通り越して、自傷行為に近い。

プロに投げよう。それだけの話だ。

司法書士が登記を、税理士が相続税を、弁護士が遺産分割の揉め事を、それぞれ引き受けてくれる。

「全部わかってから相談しよう」などと思わなくていい。

わからないまま、今すぐ扉を叩くのが正解だ。

数ヶ月後、名義変更が終わり、税務申告が終わり、すっきりした権利証を手にした瞬間の清々しさは、

経験した人間だけが知っている。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

一人で抱え込まずに、まずプロに相談すればいいんだ。それだけで、ずいぶん気が楽になった。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。