相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

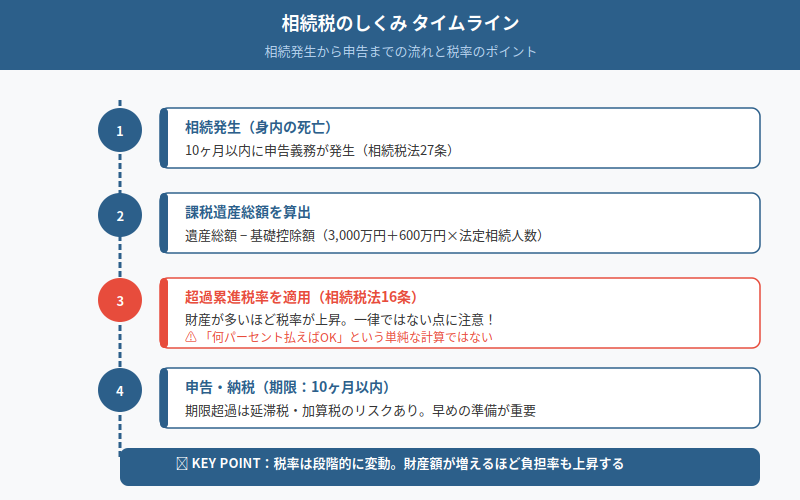

相続税とは、被相続人から引き継いだ財産に対して課される税金であり、課税遺産総額の大きさに応じて税率が段階的に変わる「超過累進税率」が採用されているとされています。

結論から言うと、相続税の税率は一律ではなく、財産規模に応じて10%から最大55%まで段階的に上昇する仕組みとされており、財産が大きいほど適用される税率も高くなる可能性があります。

相続税の「税率」という名の怪物。あなたは、その全貌を知っているか。

身内を亡くした翌朝、目が覚めた瞬間に思うことは、おそらく「悲しみ」ではない。

「……で、これ、どうすればいいんだ」という、底冷えするような現実の重量だ。

涙を流す余裕など、人生はいっさい与えてくれない。なぜなら、我々の背後には「税率」という名の、無表情でじっとこちらを見つめる怪物が、すでに陣取っているからだ。しかも、そいつは「10ヶ月」という申告期限(相続税法27条)を片手に持ちながら、ニヤリと笑っている。

恐ろしい話である。

相続税のことが全然わからない…どこから手をつければいいんだ。

で、結論から言うと。相続税の税率は「一律」ではない。

「相続税って、財産の何パーセントかを払えばいいんでしょ?」

残念ながら、そんなシンプルな世界は存在しない。相続税の税率は、課税遺産総額の大きさによって段階的に変動する「超過累進税率」という構造を採用している(相続税法16条)。つまり、財産が多ければ多いほど、税率もグイグイと上昇していく仕組みだ。

具体的には、こうだ。

- 1,000万円以下の部分: 税率10%

- 3,000万円以下の部分: 税率15%(控除額50万円)

- 5,000万円以下の部分: 税率20%(控除額200万円)

- 1億円以下の部分: 税率30%(控除額700万円)

- 2億円以下の部分: 税率40%(控除額1,700万円)

- 3億円以下の部分: 税率45%(控除額2,700万円)

- 6億円以下の部分: 税率50%(控除額4,200万円)

- 6億円超の部分: 税率55%(控除額7,200万円)

最大55%。財産の半分以上が、国に消える可能性がある。

この数字を見て「うちは関係ない」と思っていないか。待て。基礎控除の計算式は「3,000万円+600万円×法定相続人の数」(相続税法15条)だ。法定相続人が2人なら基礎控除は4,200万円。都市部にちょっとした不動産があるだけで、あっさり超えてしまう可能性がある。「まさか自分が」という人ほど、足元をすくわれる。これが相続税というゲームの残酷なルールだ。

※課税遺産総額と税率・控除額の対応表(相続税法16条の速算表)

「税率を知っただけ」では、まだ何も解決していない。

税率の表を眺めて「わかった気」になってしまう。これが、最も危険な状態だ。

なぜなら、相続税の計算は「税率を掛ければ終わり」という代物ではないからだ。そこには、プロでさえ頭を抱えるほどの、複数の変数が絡み合っている。その主役たちを紹介しよう。

①「誰が何を受け取るか」で、税額がガラリと変わる

相続税は、まず遺産総額から基礎控除を引いた「課税遺産総額」を、いったん法定相続分(民法900条)で按分して各相続人の取得額を仮定し、そこに税率を掛けて税額を算出する。その後、実際の取得割合に応じて各自の納税額を決める、という二段構えの計算構造になっている。

つまり、遺産分割の結果が変われば、各相続人の実際の納税額も変動しうる。「なんとなく等分した」では、思わぬ税負担の偏りが生まれる可能性がある。

②「配偶者の税額軽減」という、強力な切り札

相続税法19条の2が定める「配偶者の税額軽減」は、配偶者が相続した財産のうち、法定相続分または1億6,000万円のいずれか大きい金額までは相続税がかからない可能性がある、という強力な特例だ。

ただし、これには条件がある。申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が成立していることが原則だ(相続税法19条の2第2項)。未分割のまま申告期限を迎えた場合、この特例を即座に適用することはできない場合がある。ただし「申告期限後3年以内の分割見込書」を申告書に添付して提出すれば、後から適用を受けられる道も残されている。

③「小規模宅地等の特例」という、もう一枚の切り札

自宅の土地(特定居住用宅地等)については、一定の要件を満たせば、評価額を最大80%減額できる場合がある(租税特別措置法69条の4)。330㎡までが対象だ。この特例も、申告期限までの分割が原則要件となっており、「分割見込書」の提出による後追い適用が認められているケースがある。

これらの特例を使えるかどうかで、納税額は数百万円単位で変わりうる。「特例の存在を知らなかった」では、もう取り返しがつかない。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

10ヶ月という時間は、見た目よりずっと短い。

相続開始を知った日の翌日から10ヶ月以内という申告・納付期限(相続税法27条・33条)。なんとなく「余裕がある」と感じてしまう数字だ。

だが、この10ヶ月の中に、何が詰め込まれているか見てみろ。

※相続発生から申告・納付までの主なスケジュール感(目安)

- 死亡届の提出: 死亡の事実を知った日から7日以内(戸籍法86条)

- 相続放棄・限定承認の検討: 自己のために相続の開始があったことを知った時から3ヶ月以内(民法915条)。なお、家庭裁判所への申述が必要であり(民法938条)、相続人間での口約束には法的効力はない。

- 準確定申告: 相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)

- 遺産分割協議の実施: 法定の期限はないが、相続税申告期限までに整うと手続きがスムーズになる場合がある。なお、協議は相続人全員の合意がなければ成立しない(民法907条)。

- 相続税の申告・納付: 相続開始を知った日の翌日から10ヶ月以内(相続税法27条・33条)

どうだ。10ヶ月が、一瞬で埋まっていくのがわかるか。

しかも、相続人間で揉めた日には、遺産分割協議という名の「全員合意が必要な議会」が停滞し、申告期限だけが容赦なく近づいてくる。その場合でも、法定相続分で仮の申告(未分割申告)をすることは可能だ(相続税法55条)。協議が成立した後に修正申告または更正の請求(相続税法32条、国税通則法23条)で正しい税額に修正できる。だが、配偶者の税額軽減や小規模宅地等の特例が使えないまま申告することになるリスクもあり、専門家への相談は早いほど選択肢が広がると言えるだろう。

絶望するな。ただし、動け。今すぐ。

税率を知り、特例を知り、期限の圧力を知って「……もう無理だ」と感じたあなたへ。

その感覚は、正しい。

相続税の申告は、素人が一人でフルマラソンを走ろうとするようなものだ。走れないわけではないかもしれないが、序盤でペースを間違えると、後半で膝がガクガクと笑い出す可能性が高い。そして相続の世界では、「やり直し」が効かない局面が随所に存在する。

だからこそ、動くなら今だ。相続税の申告は、税理士という強力なペースメーカーを最初から伴走させてこそ、正しいゴールテープを切れる可能性が上がる。特例の適用漏れがないか、財産評価が適正かどうか、そして遺産分割の組み方が税負担的に合理的かどうか。これらを全て、自力で完璧に判断しようとするのは、かなり険しい道だ。

手続きを終えた数ヶ月後。「あのとき早めに動いておいてよかった」と、清々しいほど穏やかな朝を迎えるために。

けっこうオススメです。早めの相談。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

早めに専門家に相談することが大事なんだな。もう一人で抱え込まなくていいんだ。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。