相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

親が認知症になると財産が「凍りつく」とは、判断能力を失った人が法律上有効な契約を結べなくなる可能性があるため、不動産の売却や銀行口座の解約など財産に関する手続きが困難になる状態を指します。

結論から言うと、認知症と診断された後では財産を守るための選択肢が大幅に限られる可能性があるとされており、判断能力があるうちに備えておくことが重要と考えられています。

親が「誰だっけ?」なんて言い始めたら…財産のこと、何も準備できていない!

親が「わからなくなった」その日から、時計は動き始める

穏やかな週末の朝。母から電話がかかってきた。

「ねえ、あなた誰だっけ?」

この一言で、世界が変わる。悲しみよりも先に、恐怖が来る。次に来るのは、圧倒的な「情報の洪水」だ。介護認定、病院の手続き、施設の見学——そして気づけば、誰も口にしなかったあの問題が、ジワジワと輪郭を帯びてくる。

「お母さんの財産、どうするの?」

そう。認知症が進んだ瞬間、我々の前には「判断能力」という名の扉が、音もなく、静かに、しかし完全に、閉まり始めているのだ。

で、結論から言うと——認知症になってからでは、遅い

で、結論から言うと、認知症になった後では、財産を「守る」ための選択肢が、ガクッと狭まる。

いや、正確に言おう。選択肢が「ゼロに近づく」。

なぜか。判断能力を失った人間は、法律上、有効な契約を結べなくなる可能性があるからだ。不動産の売却も、銀行口座の解約も、保険の変更も。すべてが「凍結」するのだ。本人の意思とは無関係に、だ。

そこで登場するのが、今この記事の主役。

それこそが、

「家族信託」である。

「家族信託」とは何者か。三行で説明しよう

家族信託とは、一言でいえば「財産の管理権を、元気なうちに信頼できる家族へ渡しておく」仕組みだ。正式には「民事信託」とも呼ばれ、信託法という法律を根拠とする。

登場人物は三人。

- 委託者:財産を持っている本人(親)。「この財産を任せます」と言う人。

- 受託者:財産を管理・運用する人(子など)。「わかりました、管理します」と言う人。

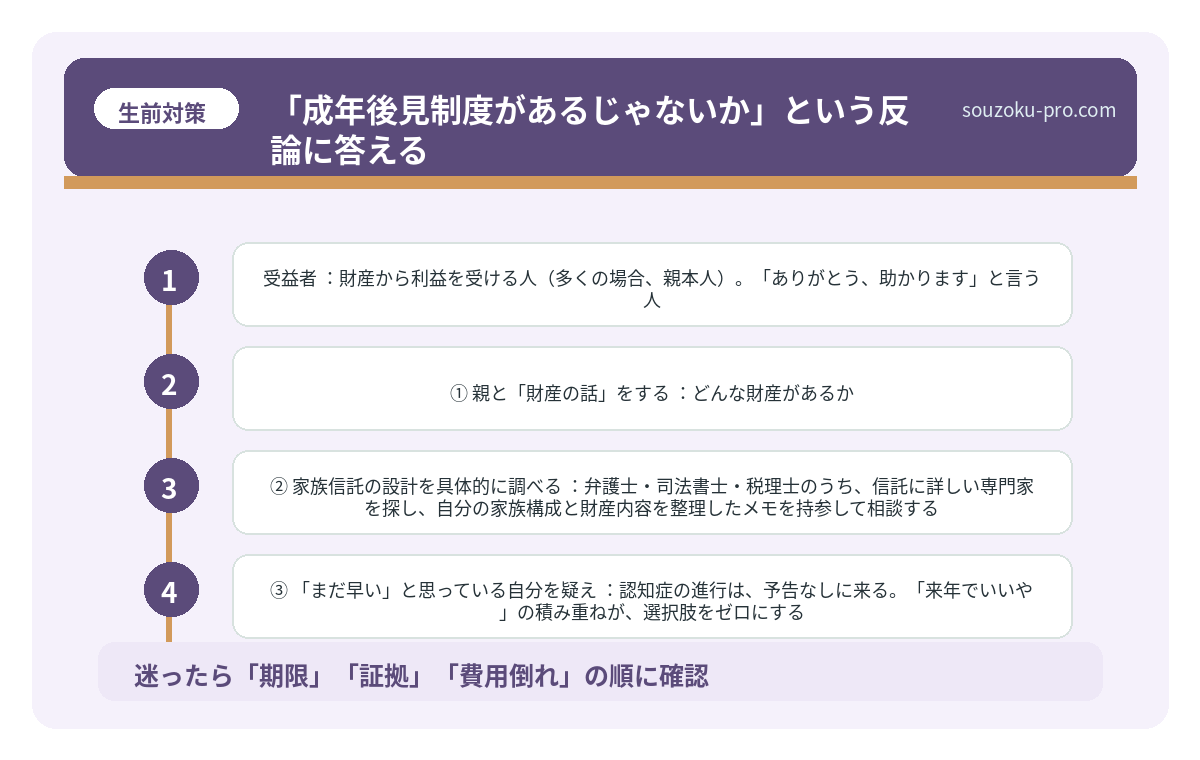

- 受益者:財産から利益を受ける人(多くの場合、親本人)。「ありがとう、助かります」と言う人。

つまり、「名義は子が持つが、利益は親が受け取る」という、絶妙なバランスで成立する制度だ。

これにより、親が認知症になった後でも、受託者である子が不動産の管理・売却や銀行口座の操作を、委託者の意思に基づいて継続できる可能性がある。口座が「凍結状態」に陥るリスクを、事前に回避できるわけだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「成年後見制度があるじゃないか」という反論に答える

「成年後見制度で対応できるでしょ?」と言う声が聞こえてくる。

確かに存在する。民法7条以下に規定された、判断能力が不十分な人を守るための制度だ。

しかし、だ。成年後見には、とんでもない「縛り」がある。

家庭裁判所が選任した後見人は、原則として「本人の財産を守ること」に専念する義務がある。積極的な資産活用や、相続税対策のための生前贈与? 基本的に、NG。「本人のため」という大義名分がない限り、裁判所の許可なしでは身動きが取れないのだ。さらに後見人への報酬が毎月発生し続ける可能性もある。

これが、家族信託との最大の違いだ。家族信託は「委託者が元気なうちに自分で設計できる」。自分の意思で、自分の財産の使い方を、あらかじめ決めておける制度なのだ。

比較してみると、その差は歴然としている。

「じゃあ家族信託、今すぐやろう」——待て。落とし穴がある

家族信託は万能ではない。むしろ、設計を誤ると「疑念のカーニバル」が家族の間で開催されることになる。

具体的には、こうだ。

落とし穴①:遺留分との衝突

家族信託で「長男に全財産を渡す」設計をした場合、他の相続人の遺留分(民法1042条)を侵害する可能性がある。遺留分侵害額請求権の時効は「相続開始と遺留分侵害を知った時から1年、相続開始から10年」(民法1048条)。事前に把握しておきたいのは、この点を信託設計の段階できちんと整理しておかないと、後でとんでもない剛力が押し寄せてくるということだ。

落とし穴②:信託できる財産とできない財産がある

年金受給権や生命保険の受取権は、原則として信託財産に入れられない。「全部まとめて信託!」は不可能だ。信託できる財産の範囲を、きちんと整理する必要がある。

落とし穴③:認知症が「すでに進んでいる」場合は使えない可能性がある

これが最も知っておくと役立つ警告だ。家族信託は「委託者本人が有効な意思表示をできる状態」でなければ、契約自体が無効となる可能性がある。つまり、認知症が相当程度進行してからでは、もはや手遅れになるケースがある。判断能力の程度については医師の診断なども重要な判断材料となる。

「自分のケースがどれに当たるか」を判断するには、①現在の親の判断能力の程度、②信託したい財産の種類と範囲、③他の相続人との関係——この三点を整理したうえで、弁護士・司法書士など信託に詳しい専門家に確認するのが確実だ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

相続税との関係——「信託すれば節税」は幻想か?

家族信託は、それ自体が直接的な節税ツールではない。この点は、はっきりさせておく必要がある。

信託を設定しても、財産は引き続き「受益者(多くの場合は親本人)」のものとして相続税の課税対象となる可能性がある(相続税法9条の2参照)。「信託に入れたから相続税がかからない」などという魔法は、存在しない。

ただし、家族信託を適切に設計することで、不動産の管理・売却がスムーズになり、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)に向けた財産整理を円滑に進められる可能性はある。また、信託と組み合わせた生前贈与の設計や、小規模宅地等の特例(租税特別措置法69条の4)の適用要件を満たすための不動産活用など、間接的な税務戦略との連携が期待できる場合がある。

しかし繰り返す。税務上の判断は、個別の事情によって大きく異なる。「こういう方法がある」という知識と、「自分に適用できるか」の判断は、まったく別物だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

今すぐやるべきこと——三つだけ覚えろ

難しく考えるな。今日、親が元気なうちにやるべきことは、シンプルにこれだ。

- ① 親と「財産の話」をする:どんな財産があるか。どこに預けているか。どう使ってほしいか。これを聞けるのは「今」だけかもしれない。

- ② 家族信託の設計を具体的に調べる:弁護士・司法書士・税理士のうち、信託に詳しい専門家を探し、自分の家族構成と財産内容を整理したメモを持参して相談する。設計を誤ると後が怖い。

- ③ 「まだ早い」と思っている自分を疑え:認知症の進行は、予告なしに来る。「来年でいいや」の積み重ねが、選択肢をゼロにする。

絶望しなくていい。でも、動け

「うちの親はまだ大丈夫」「そんな大げさな」と思っている人へ。

その感覚、正常だ。というか、誰もが最初はそう思う。しかし現実は、「大丈夫」と思っている間に静かに準備を進めてくる。

家族信託は、設計から公正証書の作成、金融機関での信託口口座の開設まで、最短でも数週間から数ヶ月かかる場合がある。そのプロセスが完了した後。ようやく「守られた」という感覚が来る。

「もっと早くやっておけばよかった」と後悔する前に、動いてほしい。

まず今日、親の財産の全体像を紙に書き出すところから始めてみてほしい。それだけで、次に何をすべきかが見えてくる。伝わりましたかね。

親が元気なうちに家族信託の仕組みを理解して、設計を進めておけば安心できるんだな。早速動いてみよう。

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

Q. 親がすでに軽度の認知症と診断されていても、家族信託は使えますか?

で、結論から言うと、「軽度」であれば使える可能性は残っている。家族信託の契約は、委託者本人に「契約の内容を理解し、自らの意思で締結できる能力」があることが前提とされており(信託法2条・3条参照)、診断名だけで一律に無効になるわけではない。ただし、判断能力の程度は医師の診断書や面談によって慎重に確認される場合があり、「軽度だから大丈夫」と楽観するのは危険だ。専門家への早期相談が、最後の砦になり得る。

Q. 家族信託を設定すると、親の財産を子が自由に使えてしまうのではないですか?

受託者である子が「自分のために」財産を流用することは、信託法上の忠実義務違反にあたる(信託法30条)。受託者はあくまで受益者(多くの場合は親本人)の利益のために財産を管理する義務を負っており、私的流用が発覚すれば損害賠償責任を問われる可能性がある。もっとも、制度上の歯止めが存在するとはいえ、受託者の選定と信託契約の設計を慎重に行うことが、「家族崩壊」という名の最悪シナリオを避ける鍵であることに変わりはない。

Q. 家族信託と遺言書は、どちらを優先すべきですか?

どちらが「上位」という話ではなく、目的が異なる、というのが正確な答えだ。遺言書は「亡くなった後」の財産承継を定めるもの(民法960条以下)であり、家族信託は「生きている間の財産管理」と「死後の承継」を一体で設計できる仕組みとされている。したがって、両者を組み合わせて使うのが実務上の定石とされるが、信託契約と遺言内容が矛盾すると紛争の火種になる可能性があるため、必ず専門家の下で整合性を確認することが求められる。

Q. 家族信託の設定にかかる費用はどのくらいですか?

信託財産の規模や設計の複雑さによって大きく異なるが、専門家(弁護士・司法書士)への報酬、公正証書作成費用、信託口口座の開設費用などを合計すると、一般的に数十万円単位になるケースが多いとされている。「安く済ませよう」とひな形をそのまま流用した結果、信託の効力が認められなかった事例も報告されており、コスト以上に「設計の精度」に投資する発想が必要だ。費用の目安については、個別の事情によって変わるため、複数の専門家に見積もりを取ることを強くすすめる。

Q. 認知症が進んでしまい家族信託が使えない場合、残る選択肢は何ですか?

で、結論から言うと、成年後見制度(民法7条以下)に頼るほかない、というのが現実だ。法定後見(家庭裁判所が後見人を選任)と任意後見(本人が判断能力があるうちに後見人を指定)の二種類があるが、認知症が進行した後では任意後見契約も結べないため、法定後見の申立てが唯一の道となる場合が多い。繰り返しになるが、家族信託という「先手」を打てる時間は限られている。この質問にたどり着いた時点で、すでに動き始めるべきタイミングだ。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。