相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続した空き家の3,000万円控除(被相続人の居住用財産に係る譲渡所得の特別控除)とは、亡くなった親が住んでいた家を相続後に売却する際、譲渡所得から最大3,000万円を控除できる租税特別措置法上の特例制度です。

結論から言うと、相続した空き家を売却する場合はこの3,000万円控除を活用することで税負担を大幅に軽減できる可能性があり、適用には期限や要件があるため早めの確認と対応が重要とされています。

親の家、どうすればいいんだ…何から手をつければいいかすら分からない。

親の家が、静かに「時限爆弾」に変わっていく

身内を亡くした悲しみが、まだ胸の奥で燻っている。あの人の声が、笑顔が、まだそこにある気がする。

なのに現実は、無慈悲だ。

葬儀が終わった翌朝、ぼんやりと目を覚ました瞬間に、あの家が脳裏をよぎる。誰も住まなくなった、あの家が。

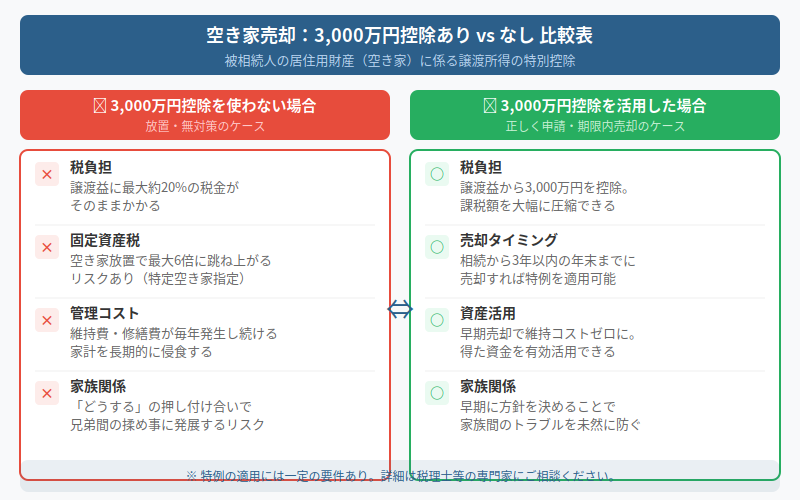

空き家になった親の家。それは単なる「思い出の場所」ではない。放置すれば税金が跳ね上がり、売ろうとすれば特例の期限に追い立てられ、兄弟間で「どうする」の押し付け合いが始まる。感傷に浸る間もなく、その家はじわじわと、我々の家計を侵食する「静かな時限爆弾」へと変貌を遂げるのだ。

で、結論から言うと。「3,000万円控除」を知らないと、損をする

で、結論から言うと、相続で空き家になった実家を売却するなら、真っ先に頭に叩き込むべき制度がある。

それこそが、

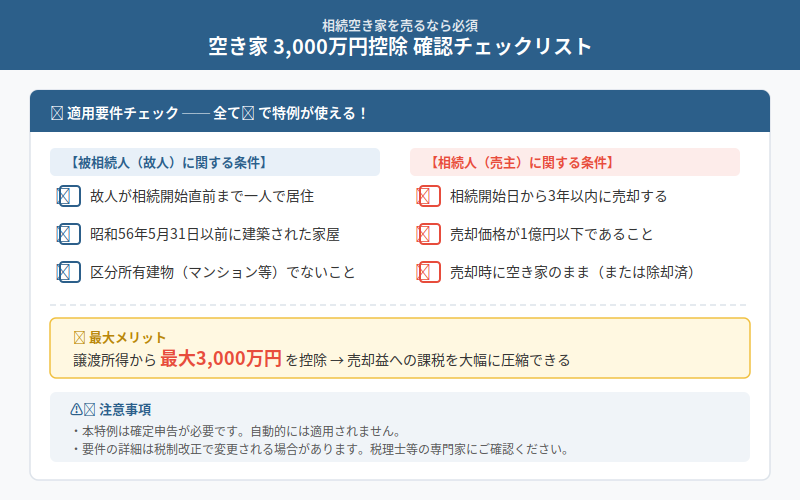

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」、通称・空き家の3,000万円控除」である。

租税特別措置法35条に規定されているこの特例、一言で言えば「亡くなった親が住んでいた家を売るとき、譲渡益から最大3,000万円を差し引いてくれる」という、知っているか知らないかで天と地ほどの差が生まれる制度だ。

譲渡益が3,000万円以下なら、税額がゼロになる可能性がある。これが「知らなかった」だけで消滅するのだ。恐ろしいほど、もったいない話である。

しかし。この特例には「条件」という名の関門が待ち構えている

当然、タダで3,000万円を控除してもらえるほど、世の中は甘くない。この特例には、厳格な適用要件という名の「門番」が複数存在する。一つでも外れると、あっさり弾かれる。

主な要件を整理するとこうなる。

- 被相続人が一人で住んでいた家であること(老人ホーム等への入居があった場合は別途要件あり)

- 昭和56年5月31日以前に建築された家屋であること(いわゆる「旧耐震基準」の建物)

- 相続開始の直前において、被相続人以外に居住していた人がいないこと

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却価格が1億円以下であること

- 売却時点で一定の耐震基準を満たすか、建物を取り壊して更地にして売ること(令和6年1月1日以降の譲渡については要件が一部緩和されている場合がある)

みなさんは、この要件リストを見て何を感じただろうか。

「……思ったより、ハードルが高い」

そう。これだ。

特に「3年以内」という期限の魔物は、悲しみに暮れている時間を容赦なく食い尽くしながら、音もなく近づいてくる。四十九日が終わり、一周忌が終わり、「そろそろ実家をどうにかしないと」と重い腰を上げた頃には、残り時間がゴリゴリと削られているケースが少なくないのだ。

「どうせうちは対象外」と思った瞬間、確認してほしいこと

「昭和56年以前の建物なんてうちには関係ない」と思ったあなた、少し待ってほしい。

昭和56年5月31日以前というのは、1981年の話だ。築40年超の建物は、日本全国に想像を絶するほど存在する。あの親の家、何年築か、本当に把握しているだろうか。

また、2024年(令和6年)の税制改正により、売主だけでなく買主が耐震改修または取り壊しを行った場合でも特例が適用される可能性があるよう要件が拡充されている(租税特別措置法35条3項)。以前は「売主が工事を済ませてから売る」必要があったのが、緩和された形だ。これにより、売却のハードルが下がった物件が増えている可能性がある。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

相続税・譲渡所得税の「二重課税」という、恐怖のダブルパンチ

ここで、もう一つ脳を揺さぶる事実をお伝えしたい。

空き家を相続した場合、税金は「一回」で終わらない可能性がある。

まず、相続税(相続税法1条の3)。相続財産の総額が基礎控除(3,000万円+600万円×法定相続人の数)を超えると、申告・納税が必要になる場合がある。そして、その家を売ったときには、譲渡所得税がさらに発生し得る。

この二段構えの税負担に、多くの相続人が「どうしてこうなった」という絶望のカーニバルを脳内で開催することになる。

ただし、希望の光もある。相続税を支払った場合、その一部を取得費に加算できる「相続税の取得費加算の特例」(租税特別措置法39条)が存在する。空き家の3,000万円控除との併用は原則できないが、どちらが有利かは個別のケースによって異なるため、計算して比較するしかない。

期限の地図を、頭に叩き込め

ここまで読んで、「やることが多すぎる」と感じているあなたは正常だ。実際に多い。だからこそ、時系列で把握しておく必要がある。

- 死亡の事実を知った日から7日以内:死亡届の提出(戸籍法86条)

- 相続の開始があったことを知った時から3ヶ月以内:相続放棄・限定承認の検討(民法915条)。なお、相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間の口頭の約束だけでは法的効力はない点に注意が必要だ。

- 相続開始を知った日の翌日から4ヶ月以内:故人の準確定申告(所得税法124条・125条)

- 相続の開始があったことを知った日の翌日から10ヶ月以内:相続税の申告・納税期限(相続税法27条)。なお、遺産分割協議の法定期限はないが、この申告期限までに分割が整っていると手続きがスムーズになる場合がある。未分割の場合は法定相続分で仮申告(未分割申告)が可能だ(相続税法55条)。

- 相続開始から3年以内:空き家の3,000万円控除の売却期限

この一覧を眺めると、あることに気づく。すべての期限が、連鎖しているのだ。一つが遅れると、次が詰まる。パズルのように、精密に組み合わさっている。

絶望の先に、出口はある

「こんなに複雑なら、もう売るのをやめようか」と思い始めた瞬間、その思考を一旦リセットしてほしい。

確かに複雑だ。だが、攻略法は存在する。

まず動くべきことはシンプルだ。

- 親の家の登記簿を取り寄せ、建築年月日を確認する

- 固定資産税の納税通知書を探し、評価額と地番を把握する

- 相続人が何人いるかを確定し、遺産分割協議の見通しを立てる(協議は相続人全員の合意が必要であり、一人でも欠けると無効になる点に注意:民法907条)

- 税理士に相談し、3,000万円控除と取得費加算のどちらが有利か試算してもらう

自分一人で全部を抱え込もうとするな。それは無謀というより、単純に時間と税金の無駄だ。プロの手を借りれば、複雑に絡まった糸は、意外なほどスルリと解けることがある。

まとめ:動き出した者だけが、3,000万円を手にできる

相続で空き家になった実家は、放置すれば固定資産税が上がり続け、特例の期限は静かに、しかし確実に近づいてくる。知っていれば使える3,000万円の控除も、知らなければ存在しないも同然だ。

相続が発生したその瞬間から、時計の針は動き始めている。悲しみは悲しみとして受け止めながら、それでも脳の片隅で、現実の歯車を回し続けなければならない。それが、遺された者の仕事だ。

早めの相談が、唯一の正解だ。伝わりましたかね。

→

やることは多いけど、専門家に相談すれば何とかなりそうだ。早めに動いてよかった。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。