相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

遺産分割とは、被相続人(亡くなった方)の遺産を相続人全員の合意のもとで分け合う手続きであり、相続人全員の参加と合意が必要とされています(民法907条)。

結論から言うと、遺産分割協議に法定の期限はありませんが、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を意識して動かないと、税制上の優遇措置を受けられなくなる可能性があります。

遺産分割の「期限」という名の、静かな爆弾

先日、ある依頼者がこう言った。「遺産分割って、別にいつまでにやらなくていいんですよね?」と。

そう。その通り。遺産分割協議そのものに、法律が定めた期限はない(民法907条)。正確には、正しい。

だが。

その「正しい知識」が、気づかぬうちに人を困らせるのだ。なぜなら、遺産分割の周囲には、期限という名の静かな爆弾がいくつも埋められており、それらはカウントダウンを、すでに始めているからである。

遺産分割に期限はないって聞いたけど……じゃあ何をそんなに急げばいいんだ?

で、結論から言うと

遺産分割協議は「いつまでに終わらせなければならない」という法定期限は存在しない。が、それを取り巻く「申告期限」「放棄期限」「特例適用の期限」は、容赦なく、そして粛々と、あなたの財布に牙を剥く。

のんびり構えているその間に、税制上のメリットが次々と消滅し、場合によっては本来払わなくて済んだ税金を、笑顔で納めることになる。それが、「期限を事前に把握していなかった相続人」が直面しがちな現実だ。

爆弾その一:相続税の申告期限「10ヶ月」

まず敵の全容を把握せよ。相続に関わる主な期限はこうだ。

- 7日以内:死亡届の提出(戸籍法86条)。これは役所に行けばなんとかなる。

- 4ヶ月以内:準確定申告(所得税法124条・125条)。故人が生前に得た所得を、相続人が代わりに申告する手続き。

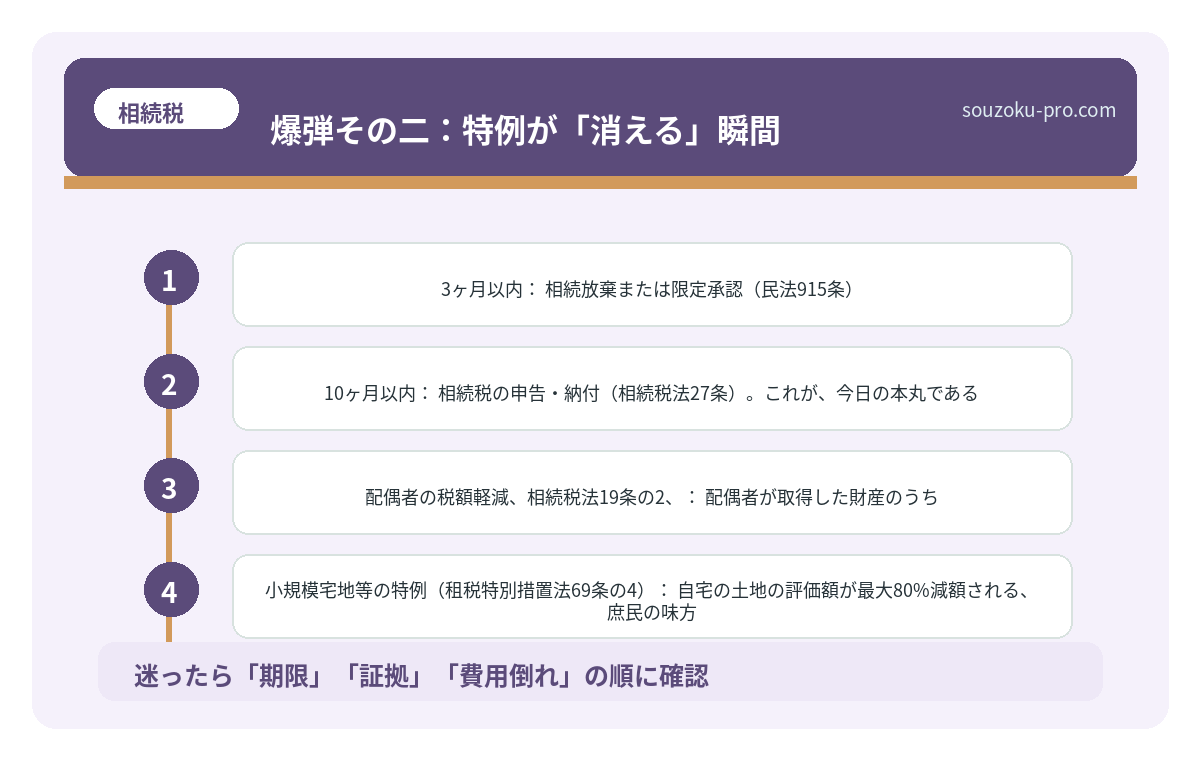

- 3ヶ月以内:相続放棄または限定承認(民法915条)。ただし起算点は「自己のために相続の開始があったことを知った時」。死亡日からではない点、くれぐれも注意が必要だ。

- 10ヶ月以内:相続税の申告・納付(相続税法27条)。これが、今日の本丸である。

遺産分割協議が整っていなくても、相続税の申告は「未分割申告」として法定相続分で仮申告ができる(相続税法55条)。これは知っておくべき逃げ道だ。協議後に修正申告または更正の請求で税額を正しく修正できる(相続税法32条、国税通則法23条)。

だが問題は、「仮申告でとりあえず逃げよう」という戦略が、特定の場面で致命傷になりうることだ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

爆弾その二:特例が「消える」瞬間

相続税の世界には、知る者だけが享受できる巨大な優遇措置が二つある。

- 配偶者の税額軽減(相続税法19条の2):配偶者が取得した財産のうち、法定相続分または1億6千万円のいずれか多い金額まで相続税がかからないとされる、破壊力抜群の制度。

- 小規模宅地等の特例(租税特別措置法69条の4):自宅の土地の評価額が最大80%減額される、庶民の味方。

これらは原則として、申告期限までに遺産分割が成立していることが条件とされている。

「間に合わなかった場合はどうするんだ」と思ったあなた、安心するのはまだ早い。「申告期限後3年以内の分割見込書」を申告書に添付して提出すれば、後から分割が成立した際に適用を受けられる可能性はある。しかしこれも、提出という「アクション」を取らなければ、その権利すら消滅する。

つまり、何もしないことが、最も危険な選択肢だ。

爆弾その三:協議は「全員」でなければ無効

遺産分割協議は、相続人全員の合意がなければ成立しない(民法907条)。一人でも欠けると、無効だ。

これが想像以上のトラブルの温床になる。疎遠だった親族、海外に移住した兄弟、連絡先すら知らない異母きょうだい。人生の棚卸しのように、かつての「家族の複雑さ」が、死をきっかけに全員招集されるのだ。

そしてここに、遺留分という名の第四の爆弾も潜んでいる。遺言書があって「特定の一人に全財産」と書かれていたとしても、一定の相続人には遺留分という取り分が法律上保障されており(民法1042条)、侵害された相続人は侵害額請求権を行使できる(民法1046条)。この請求権の時効は、相続開始と遺留分侵害を知った時から1年、または相続開始から10年(民法1048条)。これもまた、時限装置だ。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

絶望から、出口へ

ここまで読んで、頭の中が爆弾だらけになった方。正常な反応だ。

だが、ひとつだけ言わせてほしい。これらの爆弾は、「タイミングよく動けば」ほぼ全て処理できる。必要な知識と順序さえ押さえれば、一つひとつ着実に、解除できる。

税理士は申告期限の管理と未分割申告の戦略を立ててくれる。弁護士は相続人間の協議が揉めた際に交渉の矢面に立ってくれる。司法書士は不動産の登記手続きを処理してくれる。役割分担は明快だ。どの専門家が何を担うかを把握しておくだけで、動きやすさはまるで変わる。

動くべきタイミングは、四十九日を待ってからではない。相続が発生した、その瞬間から、カウントは始まっている。

早めに動いてよかった。これ、知らないままでいたら絶対どこかで爆発してた……

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

よくある質問

遺産分割協議はいつまでに終わらせなければなりませんか

遺産分割協議そのものに法律上の期限は定められていません(民法907条)。ただし、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内・相続税法27条)や、配偶者の税額軽減・小規模宅地等の特例の適用条件と密接に関わるため、実務上は申告期限を意識して進めることが望ましいとされています。

遺産分割が終わっていなくても相続税の申告はできますか

できます。遺産分割が未了の場合でも、法定相続分で按分した「未分割申告」が可能です(相続税法55条)。その後、分割が確定した段階で修正申告または更正の請求(相続税法32条、国税通則法23条)により、正しい税額に修正できる場合があります。

相続放棄の期限はいつからカウントされますか

相続放棄の期限は、「自己のために相続の開始があったことを知った時」から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく、自分が相続人であることを知った時点が起算点となる点にご注意ください。また、相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間で放棄を約束しただけでは法的効力は生じません。

配偶者の税額軽減は遺産分割が未了でも使えますか

原則として、申告期限までに遺産分割が成立していることが要件とされています(相続税法19条の2)。ただし、申告書に「申告期限後3年以内の分割見込書」を添付して提出した場合、後日分割が成立した時点で適用を受けられる可能性があります。見込書の提出を忘れると適用が受けられなくなる場合がありますので、申告時点での手続き漏れがないか確認しておきましょう。

遺留分を侵害された場合、いつまでに請求できますか

遺留分侵害額請求権は、相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年間で時効消滅するとされています(民法1048条)。また、これを知らなかった場合でも、相続開始から10年で消滅する場合があります。期限を把握したうえで、早めに動くことが重要です。

けっこうオススメです。早めの相談。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。