相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・運用・処分を託す仕組みとされています。認知症対策や相続対策として近年注目される、信託法に基づく財産管理手法です。

結論から言うと、家族信託はメリットが大きい一方、信託設計の複雑さ・コスト・デメリットを正確に把握しないまま使うと、思わぬ落とし穴にはまる可能性があります。事前に仕組みとリスクをセットで理解しておくことが、うまく活用するための鍵になります。

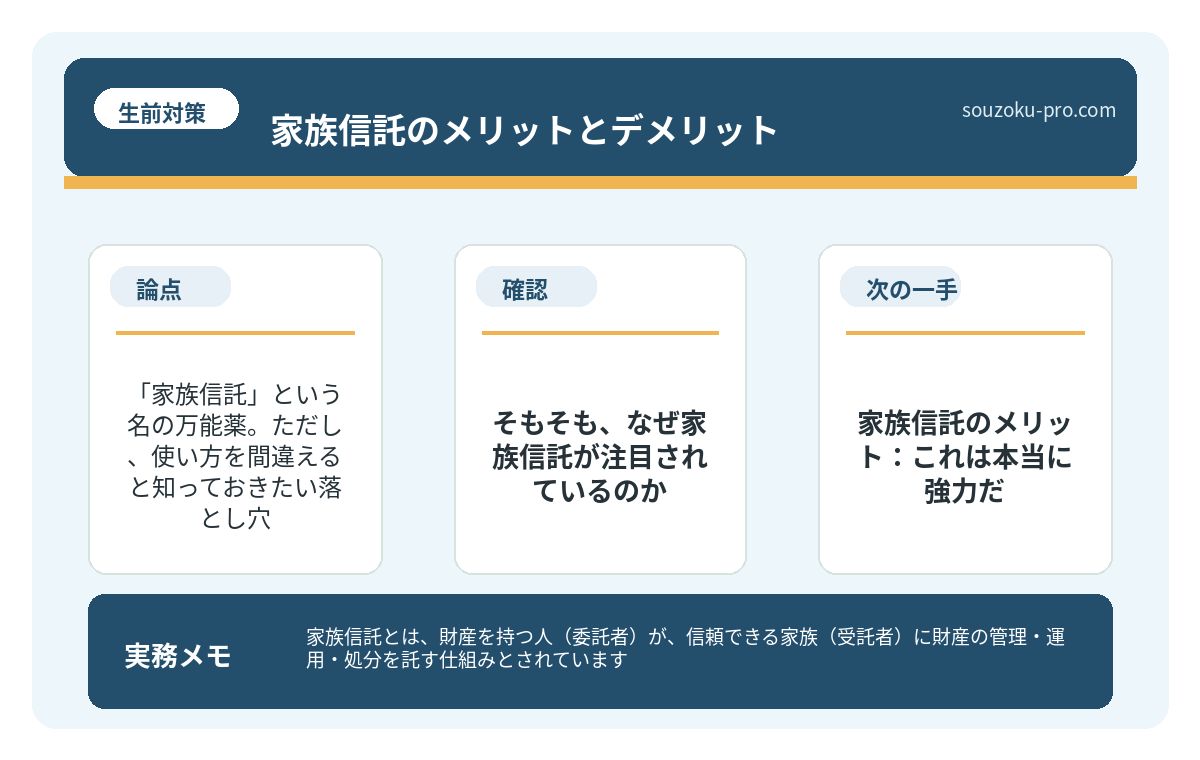

「家族信託」という名の万能薬。ただし、使い方を間違えると知っておきたい落とし穴

先日、ある依頼者がこう言った。

「家族信託って、やっておけば全部うまくいくって聞いたんですが」

その言葉を聞いた瞬間、思った。ああ、この人は「半分しか聞いていない」と。

家族信託は確かに強力だ。認知症になった親の財産が「凍結」されるリスクを回避できる。生前から財産の管理を子どもに委ねられる。遺言だけでは届かない「二次相続以降の指定」まで可能とされる。メリットを並べれば、確かに魅力的な制度に見える。

だが、その裏側に潜む「デメリット」と「落とし穴」を直視せずに走り出した家族が、どういう目に遭うかを、今日は余すところなく描写しようと思う。

家族信託、良さそうだって勧められたけど……何が怖いのか全然わからない。

で、結論から言うと

家族信託は「使える場面に使えば最強」だが、「万能薬ではない」。

これだ。

正確に言おう。家族信託は信託法に基づく契約であり、法律上の「信託」として設計する必要がある(信託法2条)。気軽に「とりあえずやっておこう」と契約書を作った瞬間、予期しないコスト、税務上のリスク、そして家族間の権限トラブルという名の三重苦が、静かに、しかし確実に忍び寄ってくることになる。

そもそも、なぜ家族信託が注目されているのか

日本人の四人に一人が65歳以上という超高齢社会。認知症患者数は2025年には約700万人に達するとも推計されている。その現実が意味することは、ひとつだ。

「親が認知症になったら、親の財産は一切動かせなくなる」

銀行口座は凍結される可能性がある。不動産の売却もできない。本人が判断能力を失えば、法定代理人である成年後見人を家庭裁判所に申し立てなければならない(民法7条以下)。これが、時間も費用も、そして精神力も削り取る、驚異的な消耗戦になる。

だからこそ、「元気なうちに」子どもに財産管理を任せておく仕組みとして、家族信託が脚光を浴びている。理屈としては、非の打ち所がない。問題は、「仕組み」と「落とし穴」をセットで理解しているかどうかだ。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

家族信託のメリット:これは本当に強力だ

- 認知症による財産凍結リスクを回避できる:信託契約が締結されていれば、委託者が認知症になった後も、受託者(子どもなど)が信託財産を管理・処分できる可能性がある。

- 遺言を超えた「二次相続以降」の指定が可能:通常の遺言では「誰に渡すか」しか指定できないが、家族信託では「妻に渡し、妻が亡くなったら長男に」という二次以降の承継先まで定められるとされている(信託法91条)。

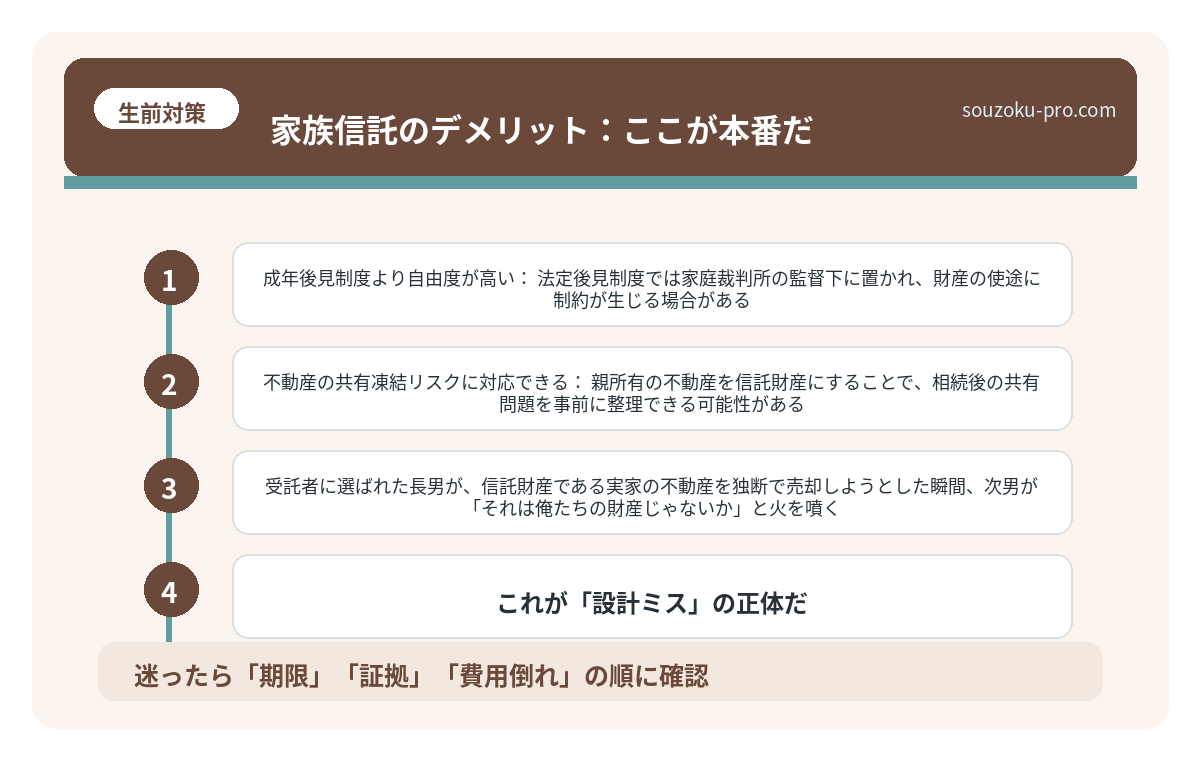

- 成年後見制度より自由度が高い:法定後見制度では家庭裁判所の監督下に置かれ、財産の使途に制約が生じる場合がある。家族信託は信託の目的の範囲内で受託者が柔軟に動ける点が、実務上の大きな利点とされている。

- 不動産の共有凍結リスクに対応できる:親所有の不動産を信託財産にすることで、相続後の共有問題を事前に整理できる可能性がある。

家族信託のデメリット:ここが本番だ

さあ、本題に入ろう。メリットだけを読んで「じゃあすぐやろう」と思った人は、ここからが本当の試練だ。

- 設計コストが相応にかかる:家族信託の契約書は、一般的な遺言書と比べて格段に複雑だ。専門家(司法書士・弁護士)への報酬、公正証書作成費用、信託登記費用などを合算すると、数十万円規模になる場合がある。「とりあえず安くやろう」という発想が、後に机をひっくり返したくなるレベルの紛争を生む。

- 受託者に課される義務が想像以上に重い:受託者は善管注意義務(信託法29条)・忠実義務(信託法30条)・帳簿作成義務(信託法37条)を負う。「名義だけ」などというゆるい意識で受託者になった長男が、義務違反で他の相続人から損害賠償を請求される、というシナリオは現実に起こりうる。

- 税務が複雑になる可能性がある:信託財産から生じる損失は、原則として他の所得と損益通算できないとされている(所得税法67条の3)。不動産を信託した場合、赤字が出ても他の所得から引けない可能性がある点は、見過ごされやすい落とし穴だ。

- 遺留分の問題が解消されるわけではない:家族信託を使えば「遺留分侵害額請求(民法1046条)をかわせる」と誤解されることがあるが、信託の設計次第では遺留分侵害額請求の対象になりうるとされている。信託だからといって、安全圏に逃げ込めるわけではない。

- 信託できない財産がある:農地・株式(一部)・年金受給権など、信託財産にできないものが存在する。「全部まとめて任せた」が通用しない場面が、思った以上に多い。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

「設計ミス」が引き起こす、疑念のカーニバル

受託者に選ばれた長男が、信託財産である実家の不動産を独断で売却しようとした瞬間、次男が「それは俺たちの財産じゃないか」と火を噴く。信託契約書の中に「売却には受益者の同意が必要」という条項が入っていなかっただけで、家族の食卓が、法廷へと変わる。

これが「設計ミス」の正体だ。

家族の絆を信じて「どうにかなる」と思いながら作った信託契約が、曖昧な条項ひとつでほころびる。法的には契約書が全てだ。感情は、書面に勝てない。

絶望しなくていい。ただし、押さえるべきポイントがある

ここまで読んで「じゃあ家族信託なんてやめておこう」という結論を出したなら、それはそれで一つの正解だ。だが、「正しく設計された家族信託」は、やはり強力な武器になりうる。重要なのは「やるかやらないか」ではなく、「正しく設計できるか否か」だ。

動くべき手順は、シンプルだ。

- 信託に精通した弁護士・司法書士・税理士に相談する(法律・登記・税務の三つを同時に見られる体制が望ましい)

- 信託契約書の条項を、家族全員で読み合わせる

- 受託者の義務と責任を、受託者本人が完全に理解した上で就任する

- 信託口口座を必ず開設し、固有財産と信託財産を明確に分離する

- 信託監督人・受益者代理人の設置も検討する

ちゃんと設計のポイントを押さえれば、こんなに使い勝手のある仕組みだったのか。

手続きを終えて数週間後。「もっと早く、ちゃんと確認しておけばよかった」と、清々しいほどスッキリした目覚めを迎えるために。今すぐ、チェックリストを手に動き始めるのだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託は誰でも設定できますか

委託者(財産を持つ人)が信託契約時に十分な判断能力を有していることが前提とされています。認知症が進行した後では契約が困難になる可能性があります(信託法2条)。元気なうちに設計・締結することが重要とされています。

家族信託をすれば遺言書は不要になりますか

家族信託で対応できるのは「信託財産」に組み込んだ財産のみです。信託財産に含まれない財産については遺言書が必要になる場合があります。両者を組み合わせた設計が実務上望ましいとされています。

家族信託と成年後見制度はどう違いますか

成年後見制度は本人が判断能力を失った後に家庭裁判所が後見人を選任する制度(民法7条以下)であり、財産管理の自由度に制約が生じる場合があります。家族信託は判断能力があるうちに家族間で設計する契約であり、柔軟な財産管理が可能とされています。ただし信託法上の義務を受託者が負う点にご注意ください。

家族信託に関する税務上の注意点はありますか

信託財産から生じた損失は、原則として他の所得と損益通算できないとされています(所得税法67条の3)。不動産所得が赤字になった場合の税務上の影響が通常と異なる可能性があるため、必ず税理士に確認されることをお勧めします。

家族信託は途中で変更・終了できますか

信託契約の内容によっては変更・終了が可能な場合があります(信託法149条・163条以下)。ただし契約書の設計次第で変更に制約が生じることもあるため、当初の契約書作成時に変更・終了条項を慎重に定めておくことが重要とされています。

伝わりましたかね。家族信託、けっこう奥が深いです。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。