相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用・処分を託す民事上の仕組みとされています。認知症対策や相続対策として活用されることが多く、信託法に基づく契約によって設定されます。

結論から言うと、家族信託の費用は公正証書作成費用・司法書士報酬・不動産登記費用などを合算すると総額50万円〜100万円程度になる可能性があり、信託財産の規模や内容によってさらに増減する場合があります。

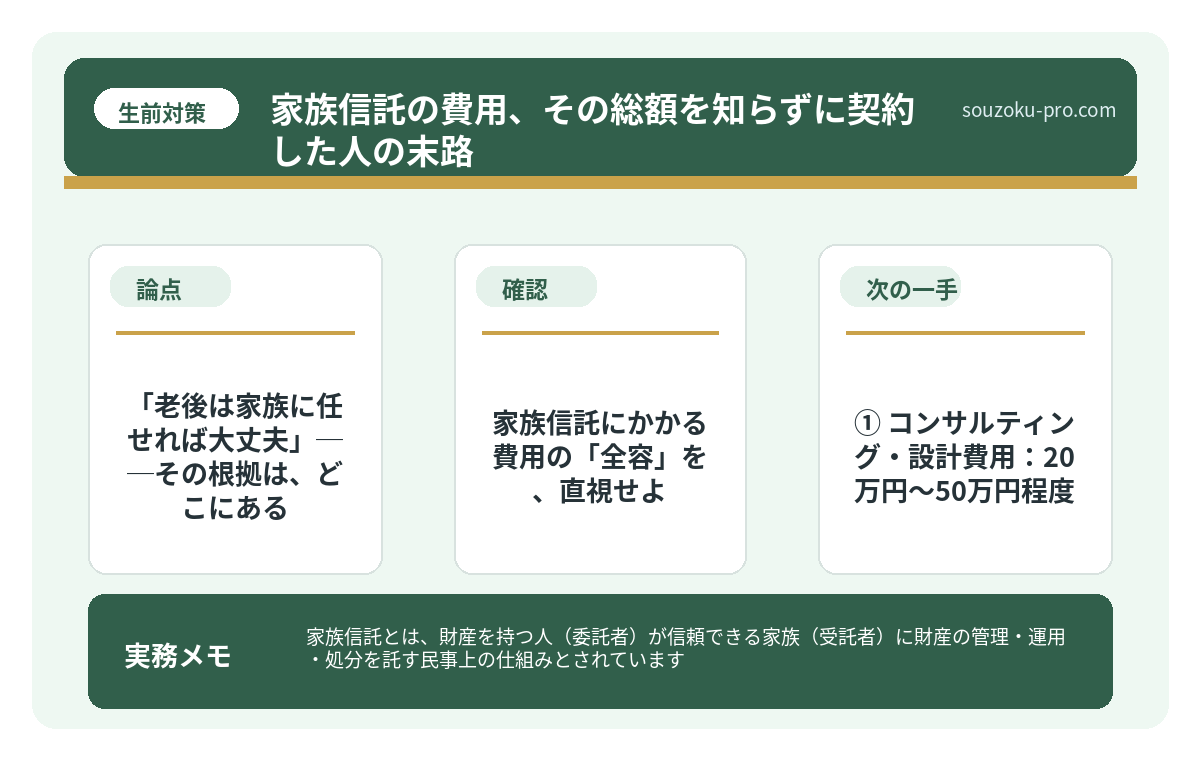

「老後は家族に任せれば大丈夫」──その根拠は、どこにある。

先日、ある依頼者がこう言った。「父が認知症になる前に、何か手を打っておきたいんです」と。

その言葉の裏側に、何十年分もの家族への愛情と、そして、言葉にならない恐怖が滲んでいた。財産が凍結される恐怖。兄弟間で揉める恐怖。気づいたときにはもう遅い、という恐怖。

そこに颯爽と登場するのが、「家族信託」という選択肢だ。しかし、だ。名前だけは聞いたことがあっても、「実際いくらかかるの?」という核心に迫れている人が、果たしてどれほどいるだろうか。

家族信託って聞いたことあるけど、費用がいくらかかるのか全然わからない……

で、結論から言うと

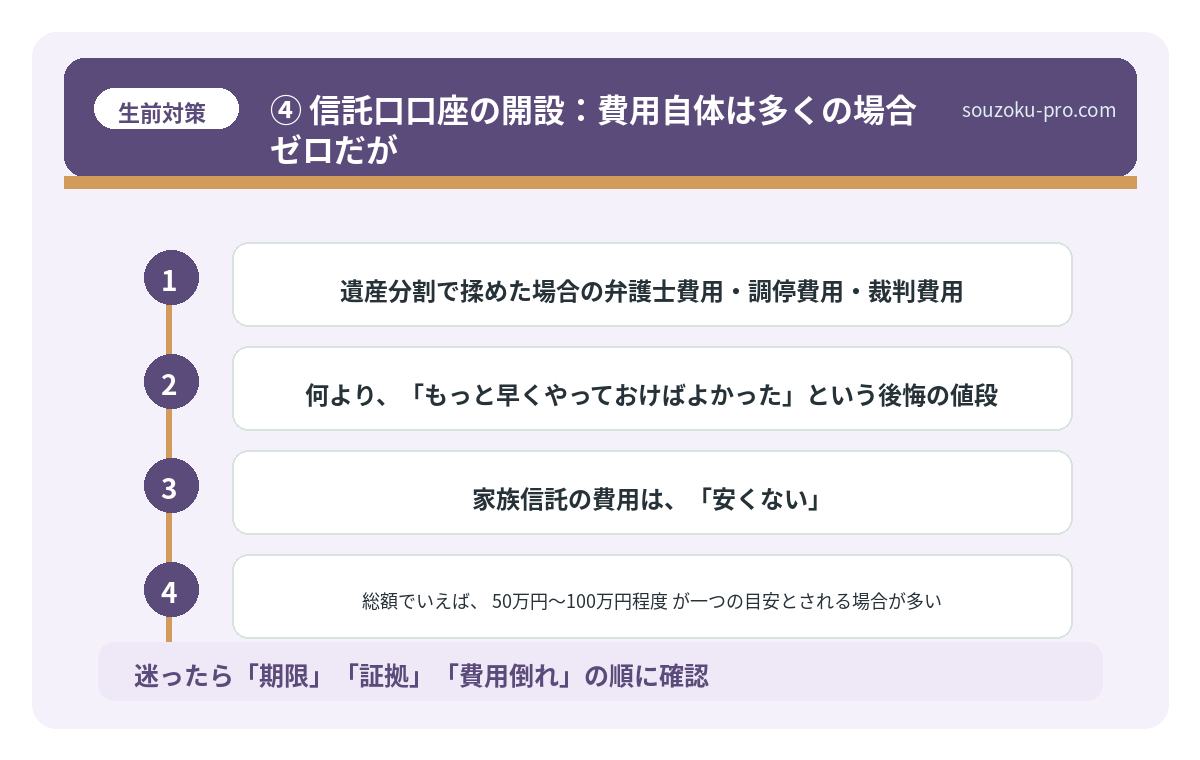

家族信託の費用は、「安くない」。

これだ。

「家族に頼むだけなのに、なぜお金がかかる?」と思った方、その感覚は正常だ。しかし現実は容赦がない。家族信託は「家族間の口約束」ではなく、法的拘束力を持たせるために、一つひとつ丁寧に積み上げていく「制度設計」なのだ。そしてその設計コストが、思っているより重くのしかかってくる。

総額でいえば、50万円〜100万円程度が一つの目安とされる場合が多い。信託財産に不動産が含まれる場合は、さらに上振れする可能性がある。

家族信託にかかる費用の「全容」を、直視せよ

費用の内訳を把握していないと、「思ったより安い」と油断し、後から追加費用の嵐に飲み込まれていく──これが現実の家族信託あるあるだ。事前に把握しておきたい。では一つひとつ、冷静に見ていこう。

① コンサルティング・設計費用:20万円〜50万円程度

司法書士や弁護士、家族信託の専門家に「どんな信託設計にするか」を依頼する費用だ。信託財産の評価額に応じて報酬が変動する場合が多く、財産が1億円を超えると報酬も比例して膨らむ傾向がある。これが家族信託費用の「本体」と思ってよい。

② 公正証書作成費用:3万円〜10万円程度

信託契約書を公証役場で公正証書にする際にかかる費用だ(信託法3条1号)。公証人手数料令に基づき、信託財産の額によって手数料が算定される。地味に高い。しかし、公正証書にしておかないと後々「そんな約束した覚えはない」という記憶の改ざんカーニバルが勃発するリスクがある。やっておくべきだ。

③ 不動産の信託登記費用:固定資産税評価額の0.3〜0.4%程度+司法書士報酬

不動産を信託財産に含める場合、「信託を原因とする所有権移転登記」と「信託の登記」が必要になる(不動産登記法97条)。登録免許税は固定資産税評価額の0.3〜0.4%程度とされる場合がある。評価額が3,000万円の不動産なら、それだけで9万〜12万円程度が登記費用として発生する計算だ。不動産が複数あれば、当然この額はかさんでいく。

④ 信託口口座の開設:費用自体は多くの場合ゼロだが

受託者が信託財産を管理するための「信託口口座」を金融機関で開設する際、口座開設費用は無料の場合が多い。しかし、信託口口座に対応している金融機関がまだ少なく、開設までに手間と時間がかかる可能性がある。ここを甘く見ていると、スケジュールがズルズルと後退する。

⑤ 信託監督人・受益者代理人の報酬:年間数万円〜

任意で設置する場合に限るが、信託の適正な運用を監視する「信託監督人」を専門家に依頼すると、継続的な報酬が発生する。これはランニングコストとして、長期にわたって積み上がっていく費用だ。見落としやすい。しかし、受託者に対するチェック機能として非常に重要な役割を果たす仕組みとされている。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

費用を払わずに済む方法は……ない

「自分たちで契約書を作ればいいんじゃないか」。そう思った方の気持ちはわかる。非常によくわかる。しかし現実として、設計の精度が低い家族信託は、後から欠陥が発覚するリスクが拭いきれない。

特に知っておくと役立つのが、「信託設定後に委託者が認知症になり、内容変更が一切できなくなった」という状況だ。家族信託は一度設定してしまうと、原則として委託者の意思能力がなければ変更できない(信託法149条参照)。設計の精度は、後から取り返しがつかない、文字通りの一発勝負なのだ。

だからこそ、専門家費用を「コスト」ではなく「保険料」として捉える視点が、精神衛生上も実務上も、極めて合理的だと言えるだろう。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

それでも「高い」と感じるなら、比較してみよ

家族信託にかかる50万〜100万円という数字を見て、「高い」と感じた方に問いたい。では、何と比較して高いのか、と。

- 認知症で財産が凍結され、施設入所費用の捻出すらできなくなった場合の損失

- 成年後見制度を利用した場合の、毎月の後見人報酬(年間数十万円が長期間続く可能性がある)

- 遺産分割で揉めた場合の弁護士費用・調停費用・裁判費用

- 何より、「もっと早くやっておけばよかった」という後悔の値段

これらと天秤にかけたとき、初期投資としての家族信託費用は、むしろ割安に見えてくる可能性がある。そういう構造だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託の費用は誰が負担するのですか

一般的に、家族信託の設定にかかる費用は委託者(財産を持つ人)が負担するケースが多いとされています。ただし、当事者間の合意によって取り決めることが可能な場合があります。具体的な費用分担については、設計段階で専門家と確認されることをお勧めします。

家族信託と成年後見制度は何が違うのですか

家族信託は本人の判断能力があるうちに設定する任意の仕組みであり、財産管理の自由度が比較的高いとされています。一方、成年後見制度は判断能力が低下した後に家庭裁判所が関与する制度で(民法7条〜)、財産処分に制限が生じる場合があります。費用面では、成年後見は専門職後見人への継続的な報酬が発生する可能性があります。

家族信託を設定した場合、相続税はかからなくなりますか

家族信託は相続税を回避する手段ではありません。信託設定後も受益者(通常は委託者本人)が財産の経済的利益を受け続ける場合、相続税法の観点では信託財産も相続財産として課税対象となる可能性があります(相続税法9条の2)。節税効果については必ず税理士に確認されることをお勧めします。

家族信託の契約は必ず公正証書にしなければなりませんか

信託法上、信託契約を公正証書にすることは必須要件ではありません(信託法3条1号)。ただし、実務上は後日の紛争防止・証拠力の観点から公正証書化が強く推奨される場合が多いとされています。不動産の信託登記を伴う場合には、公正証書が実質的に必要となるケースもあります。

家族信託はいつまでも続けられますか

信託の存続期間は、信託契約で定めた目的が達成された時や委託者・受益者が死亡した時などに終了するとされています(信託法163条)。また、信託の設定から20年を超えるような長期設計も可能な場合がありますが、受益者連続型信託には30年ルール等の制限が設けられています(信託法91条)。設計段階で専門家と十分に検討されることをお勧めします。

今こそ、費用の全体像を把握して動こう

家族信託の費用は、決して「安価な買い物」ではない。しかし、それは「損な買い物」でもない。

親の認知症リスク、財産凍結リスク、家族間トラブルリスク──これらが家庭内にくすぶり始めたと感じた瞬間こそ、動くべきタイミングだ。「まだ大丈夫」という油断の結晶が、数年後に取り返しのつかない形で顕現することを、我々は何度も目撃してきた。

まず費用の全体像を把握した上で、「やる・やらない」を判断する。その順序が、極めて重要だ。司法書士・弁護士・税理士に費用の見積もりを取り、自分の家族の状況に合った設計を、今すぐ議論し始めるのが賢明だ。

専門家に相談したら、費用も手順もスッキリ整理できた。もっと早く動けばよかった。

費用の見積もりを取り、納得してから進む。それだけで、家族の未来がずいぶんと守られる可能性がある。

けっこうオススメです。早めの家族信託相談。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。