相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申告書に添付が求められる書類群のことであり、戸籍謄本・遺産分割協議書・不動産評価書類など多岐にわたるとされています。

結論から言うと、必要書類は「被相続人に関するもの」「相続人に関するもの」「財産に関するもの」の3カテゴリに整理できますが、収集漏れが申告期限(相続開始を知った日の翌日から10ヶ月以内)に間に合わない深刻なリスクをはらんでいる可能性があります。

「書類一枚」が、家族の運命を左右する

先日、ある依頼者がこう言った。「役所で言われた書類だけ集めたんですが……これで全部ですよね?」

違う。全然、違う。

その表情に宿っていた「なんとかなるだろう」という淡い楽観主義が、後に粉砕されるまでに、そう時間はかからなかった。相続税申告に必要な書類とは、役所の窓口で「これを取ってください」と言われるものだけではない。銀行、法務局、税務署、場合によっては証券会社や保険会社まで、ありとあらゆる機関が「うちにも来い」と静かに手招きしている。そういう世界なのだ。

申告期限まであと3ヶ月しかないのに、何を集めればいいかすら分かってない……

で、結論から言うと

相続税申告の必要書類は、大きく「①被相続人の身分を証明するもの」「②相続人の身分を証明するもの」「③財産・債務を評価・証明するもの」の3系統に分類される。この3系統が揃って初めて、申告書という名の巨大パズルが完成する。

そして申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。──これを逃した時に発動する「延滞税」と「無申告加算税」という二本の槍は、冷酷無比に家族の資産を削りに来る。事前に把握しておきたいポイントは、まさにここだ。

書類収集という名の「全方位バトル」

では、なぜこれほど大変なのか。ひと言で言おう。

「死んだ人間のことを、生きている人間が証明しなければならない」からだ。

本人に聞けない。本人が動けない。すべてを「紙と判子と窓口」で証明するしかない。これが、書類収集という全方位バトルを、これでもかと泥沼化させる真因である。脳内には、次第に「書類取得リスト」という名の怪物が育ち始め、気付けば机の上が紙の山脈と化している。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

必要書類の全貌──3系統を叩き込め

① 被相続人・相続人に関する書類

- 被相続人の戸籍謄本(出生から死亡まで連続したもの):法定相続人を確定するために必要。複数の市区町村をまたぐ場合は「戸籍収集という名の行脚」が始まる

- 被相続人の住民票の除票:最後の住所地を確定するために必要とされている

- 相続人全員の戸籍謄本・住民票:「自分の存在証明」を紙で出せ、ということだ

- 遺言書(自筆証書・公正証書):自筆証書遺言は家庭裁判所での検認手続きが原則必要(民法1004条)。公正証書遺言はそのまま使える

- 遺産分割協議書・相続人全員の印鑑証明書:遺産分割協議は相続人全員の合意がなければ無効(民法907条)。一人でも欠けると、やり直しという手間が待っている

② 財産に関する書類(プラスの遺産)

- 不動産:登記事項証明書・固定資産税評価証明書・公図・地積測量図:路線価方式または倍率方式で評価する(相続税法22条)。小規模宅地等の特例(租税特別措置法69条の4)の適用を狙うなら、さらに書類が追加される

- 預貯金:残高証明書(相続開始日時点)・通帳のコピー:ネット銀行が伏兵として潜んでいる可能性があるため、スマホのアプリ・メール履歴も要確認

- 有価証券:残高証明書・取引明細書:証券会社ごとに取り寄せが必要。NISAや投信も例外ではない

- 生命保険:保険金支払通知書・支払調書:「500万円×法定相続人の数」という非課税枠(相続税法12条)の計算根拠にもなる

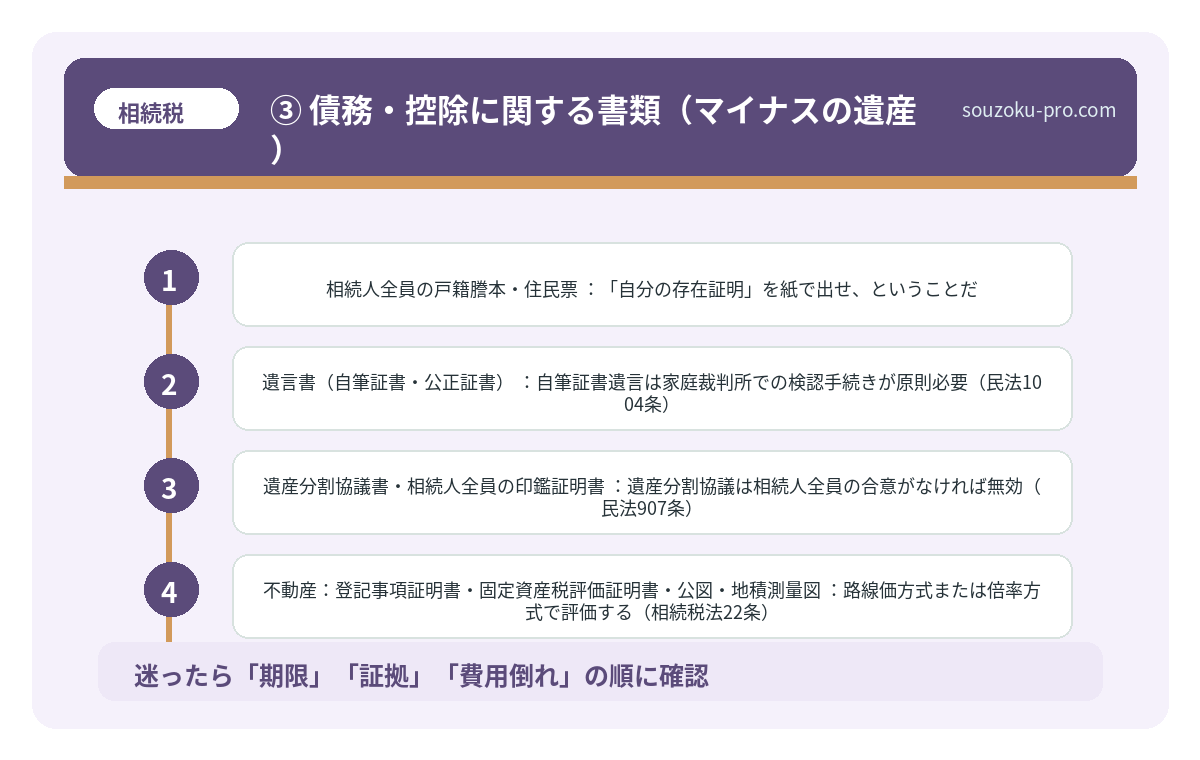

③ 債務・控除に関する書類(マイナスの遺産)

- 借入金残高証明書・ローン返済予定表:債務は相続財産から控除できる(相続税法13条)。見落とすと税額が不当に膨らむ

- 葬儀費用の領収書:葬式費用も一定範囲で控除可能(相続税法13条)。領収書は捨てるな。絶対に捨てるな

- 未払い税金・医療費等の証明書類

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「全部揃えた」という幻想

ここまで読んで、こう思った方がいるかもしれない。「なんだ、リスト通りにやればいいじゃないか」と。

甘い。甘すぎる。

実際に動き始めると、「相続人のうち一人が海外在住で印鑑証明が取れない」「不動産の権利証が見当たらない」「被相続人が戦前生まれで戸籍の記載が旧字体で読めない」といった、想定外の事態が、ドミノ倒しのように連鎖する。書類収集の現場とは、そういう場所だ。

しかしここで、知っておくと役立つ光が差し込む。

仮に申告期限(10ヶ月)までに遺産分割協議が整わなかったとしても、法定相続分に基づく「未分割申告」(相続税法55条)という手段がある。協議成立後に修正申告または更正の請求(相続税法32条・国税通則法23条)で正しい税額に修正できる可能性があるのだ。配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例も、「申告期限後3年以内の分割見込書」を提出すれば後から適用できる場合がある。詰んでいない。まだ、詰んでいない。

行動を起こせ。今すぐ、静かに。

「10ヶ月もあるからそのうちやろう」と先延ばしにした瞬間、書類収集に費やせる実質的な時間は、どんどん侵食されていく。戸籍収集だけで数週間かかることもある。不動産評価で専門家を挟めばさらに時間を要する。気付けば申告期限まであと1ヶ月、という状況が、割とリアルに発生する。

だからこそ、まず四十九日を終えたタイミングで動き出したい。最初のステップは「手元の書類を3系統に仕分けること」と「何が足りないかをリストアップすること」──この二つだ。その棚卸しが済めば、税理士や司法書士に相談する際も、話が格段にスムーズに進む。書類の収集代行、財産評価、申告書の作成。かかって来い。整理された状態で臨めば、自分一人で抱えていた書類の山が、驚くほど整然と並んでいく。

税理士に頼んだら、何をすべきか全部教えてもらえた。もっと早く相談すればよかった。

申告が完了した後、不思議と気持ちがスッとする瞬間が来る。「あの書類の山が、これだけになった」という達成感は、体験した者にしか分からない種類の清々しさだ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限を過ぎると延滞税や無申告加算税が課される可能性がありますので、早めの対応が望ましいとされています。

遺産分割協議が終わっていなくても申告できますか

はい、遺産分割協議が未了の場合でも、法定相続分で按分した「未分割申告」が可能とされています(相続税法55条)。その後、協議が成立した際に修正申告または更正の請求(相続税法32条・国税通則法23条)により、正しい税額に修正できる可能性があります。

配偶者の税額軽減や小規模宅地等の特例は、分割が終わっていなくても使えますか

これらの特例は原則として申告期限までに分割が完了していることが要件とされていますが(相続税法19条の2・租税特別措置法69条の4)、申告時に「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合があります。詳細は税理士にご確認ください。

戸籍謄本は何年分遡る必要がありますか

法定相続人を確定するため、被相続人の出生から死亡までの連続した戸籍謄本が必要とされています。転籍や改製があった場合は複数の市区町村での取得が必要になる場合があり、収集に数週間かかることも想定されます。

葬儀費用の領収書がない場合、控除は受けられませんか

葬式費用は相続財産から控除できる可能性がありますが(相続税法13条)、金額の証明には領収書等の書類が求められることが一般的とされています。領収書がない場合の取り扱いについては、個別の事情によって判断が異なる可能性がありますので、税理士へのご相談をお勧めします。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。