相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用を任せる民事上の契約であり、認知症対策や相続対策として活用されるとされています。家族信託と銀行口座の関係とは、受託者が信託財産の管理のために専用の「信託口口座」を開設し、委託者の財産と明確に分別して管理する仕組みのことを指します。

結論から言うと、家族信託では信託口口座の開設が財産管理の要となりますが、対応できる金融機関が限られており、事前の確認と適切な設計が不可欠とされています。

家族信託という言葉を、どこかで耳にしたことはあるだろうか。

「なんとなく聞いたことはある。でも、うちには関係ないか」──と、そっとタブを閉じようとしたあなた。ちょっと待ってほしい。

家族信託の話をするとき、多くの人が見落とす盲点がある。それは「制度そのものの理解」ではなく、「銀行口座との連動」という、実務の最前線で起きる話だ。ここを知らずに家族信託を設計すると、せっかく作った仕組みが、開始初日から機能不全に陥る可能性がある。

家族信託の契約書は作ったのに、銀行で止まるって……どういうこと?

で、結論から言うと

家族信託を組んだとき、「銀行口座」という問題は避けて通れない。

委託者(親など)の財産を受託者(子など)が管理するためには、その財産を「信託財産専用の口座」で動かす必要がある。これが、いわゆる「信託口口座(しんたくぐちこうざ)」だ。

で、ここからが核心だ。

この信託口口座、すべての銀行で作れるわけではない。

対応している金融機関は、現時点では限られている。都市銀行の一部、地方銀行の一部、信用金庫のごく一部。「うちの銀行はどうだろう」と窓口に行っても、「うちでは取り扱っておりません」とあっさり返ってくる可能性が、十分にある。

信託契約書を公証役場で作り上げた後に、この壁にぶつかる。そのタイムロスと精神的ダメージは、なかなかのものだ。

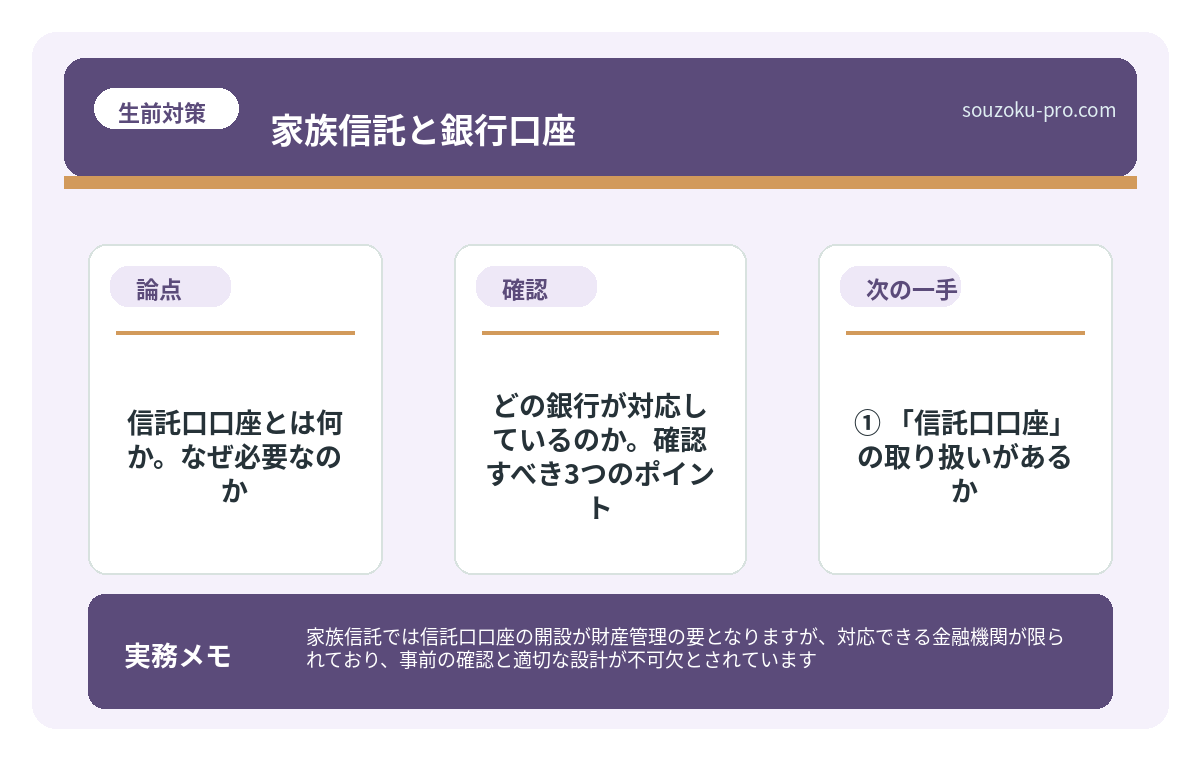

信託口口座とは何か。なぜ必要なのか

そもそも、なぜ専用口座が必要なのか。「受託者名義の普通口座で管理すればいいじゃないか」と思う方もいるだろう。しかし、これには重大な落とし穴がある。

受託者が普通口座で信託財産を管理すると、受託者自身の財産と混在してしまう。これを「混蔵禁止義務違反」という(信託法34条)。万一、受託者が破産した場合、信託財産まで巻き込まれてしまうリスクが生じる。

つまり、信託口口座というのは「委託者の財産を守るための分離ライン」として機能する。口座名義が「受託者〇〇 信託口」という特殊な形になることで、受託者個人の財産と明確に切り分けられる設計だ。

- 口座名義:「〇〇(受託者名) 信託口」または「〇〇 受託者 △△信託」など金融機関によって異なる

- 管理主体:受託者が管理するが、あくまで「信託財産として」の管理

- 倒産隔離:受託者が破産しても信託財産には及ばない(信託法23条)

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

どの銀行が対応しているのか。確認すべき3つのポイント

信託口口座を開設できる金融機関かどうか、事前に調べるべき確認ポイントを整理しておこう。

① 「信託口口座」の取り扱いがあるか

金融機関によっては、「家族信託専用口座」「信託専用口座」という名称で案内しているところもある。電話や窓口で直接「民事信託の信託口口座を開設できますか」と確認するのが最も確実だ。

② 信託契約書への要求事項があるか

金融機関によっては、口座開設にあたり「信託契約書に特定の条項を盛り込むこと」を要求する場合がある。たとえば「受益者の変更に関する定め」や「帳簿作成義務の明記」など、金融機関が独自に設けているチェックリストが存在することがある。

先に契約書を作ってから銀行に行くと、「この条項がないと開設できません」と差し戻しになる可能性がある。信託契約書の作成前に、利用予定の金融機関に相談しておくことが望ましい。

③ 既存の預金口座の扱いをどうするか

親(委託者)がすでに持っている普通口座は、信託口口座とは別物だ。信託開始後は、信託財産として組み入れた金銭を信託口口座に移動させる必要がある。既存口座をそのまま使い続けることは、前述の混蔵禁止義務に触れる可能性がある。

家族信託のメリットとデメリット。設計ミスが招く家族崩壊の現実

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・運…

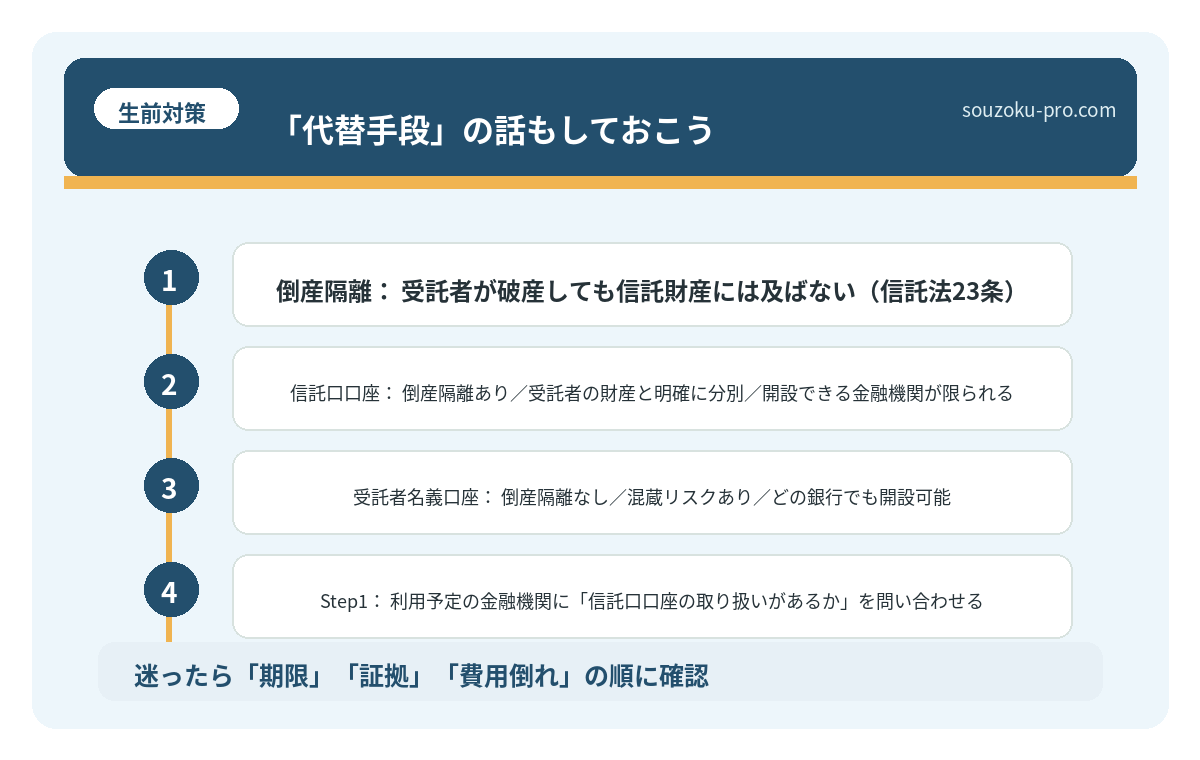

「代替手段」の話もしておこう

信託口口座が開設できる金融機関が近くにない、あるいは手続きが複雑で対応困難──そういうケースで使われることがある代替手段が「受託者個人名義の口座を信託専用として使う」方法だ。

ただし、これは厳密には信託口口座ではなく、前述の倒産隔離効果が働かない。そのため「リスクを把握した上でやむを得ず選択する」というスタンスで臨む必要がある。

信託口口座と受託者名義口座の違いを簡単に整理すると、こうなる。

- 信託口口座:倒産隔離あり/受託者の財産と明確に分別/開設できる金融機関が限られる

- 受託者名義口座:倒産隔離なし/混蔵リスクあり/どの銀行でも開設可能

この違いを知らずに「とりあえず子どもの口座で管理しておこう」と始めてしまうと、信託法上の義務違反になりうる可能性がある。

家族信託の費用、その総額を知らずに契約した人の末路

家族信託とは、財産を持つ人(委託者)が信頼できる家族(受託者)に財産の管理・運用…

動き方のステップ。これで迷わない

では、実際に家族信託の設計を始める際、銀行口座に関してどう動けばいいか。順番はこうだ。

- Step1:利用予定の金融機関に「信託口口座の取り扱いがあるか」を問い合わせる

- Step2:口座開設にあたり、信託契約書に必要な記載事項の一覧をもらう

- Step3:信託契約書を作成する(公証役場で公正証書にすることが望ましい)

- Step4:金融機関に必要書類を持参し、信託口口座を開設する

- Step5:信託財産として組み入れる金銭を信託口口座に移動する

Step1とStep2を後回しにして、いきなりStep3に進むのが、最もよくある「手戻り」のパターンだ。銀行の確認を先にやる。それだけで、驚くほどスムーズになる。

先に銀行に確認してから契約書を作ればよかったのか。順番、大事だな。

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託の信託口口座は、どの銀行でも開設できますか

信託口口座に対応している金融機関は現時点では限られているとされており、すべての銀行で開設できるわけではない可能性があります。都市銀行・地方銀行・信用金庫ごとに対応状況が異なるため、信託契約書の作成前に利用予定の金融機関へ直接確認されることをお勧めします。

受託者が普通口座で信託財産を管理してはいけないのですか

信託法34条は受託者に対して信託財産と固有財産の分別管理を義務付けています。受託者個人の口座で信託財産を管理することは、この分別管理義務に反する可能性があるとされています。倒産隔離効果も働かないため、信託口口座の開設が望ましいとされています。

家族信託を始めた後、既存の親の口座はどうなりますか

信託財産として組み入れた金銭は、原則として信託口口座に移動させる必要があるとされています。既存の口座をそのまま信託財産の管理に使い続けることは、分別管理義務違反になる可能性があります。なお、信託財産に組み入れない財産については従来の口座をそのまま使用することが可能とされています。

信託口口座の開設に必要な書類は何ですか

一般的には、公正証書による信託契約書・受託者の本人確認書類・委託者の本人確認書類などが必要とされていますが、金融機関によって要求書類が異なる場合があります。また、信託契約書の内容についても金融機関独自の確認事項がある場合があるため、事前の問い合わせが不可欠とされています。

認知症になった後でも家族信託の手続きはできますか

家族信託は委託者(親など)が契約を締結する際に意思能力が必要とされています。認知症が進行し意思能力を欠く状態になった後では、原則として信託契約を新たに締結することはできないとされています(民法3条の2)。このため、認知症の診断を受ける前の段階での手続きが重要とされています。

ここまで読んでくれた方なら、もうわかるはずだ。家族信託の設計において、銀行口座の問題は「後で考えればいい話」では決してない。最初の確認一つで、その後の工程が大きく変わる。

制度の理解と実務の動き方、両方を持って初めて「機能する家族信託」になる。けっこうオススメです。銀行への先行確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。